出品丨雲酒頭條

出品丨雲酒頭條

隨著貴州茅台2024年半年度業績說明會落幕,白酒板塊波瀾再起。

尤其是茅台集團黨委書記、董事長,貴州茅台酒股份有限公司黨委書記、董事長張德芹宣布,未來三年不低於75%凈利潤的現金分紅規劃。這一重磅訊息掀起了關於價值投資與長線回報的熱議。

截止9月11日,滬深資金流向相關數據顯示,釀酒行業板塊中主力流入凈額最大股仍是貴州茅台。

回顧歷史,以貴州茅台為代表的白酒板塊在A股市場上的表現堪稱卓越,特別是在2014年至2021年內有7年實作正收益的輝煌戰績,為眾多投資者帶來了豐厚的回報。

但近期白酒股市場有所波動。盡管上市白酒公司公布的半年報業績普遍亮眼,但股市的反應卻並未如預期般熱烈,白酒板塊的總市值相較上半年末有所縮減。

█ 上升的業績、下降的股價

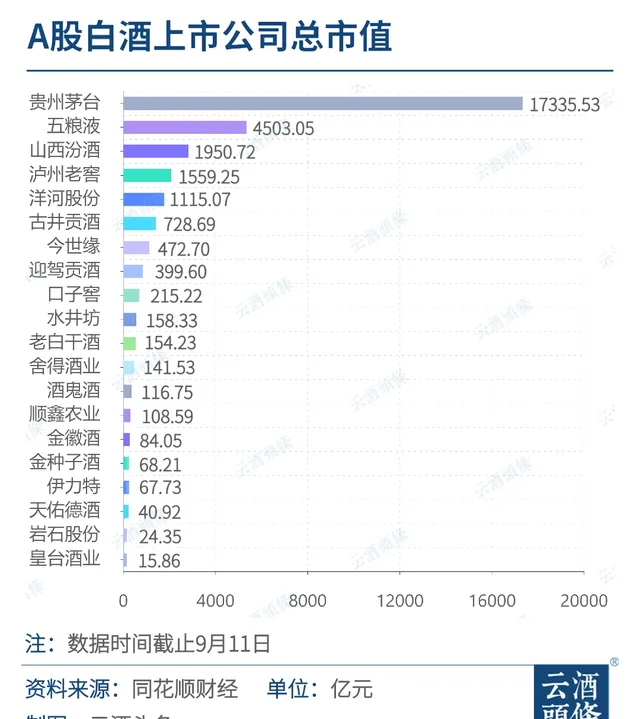

截止9月11日收盤,白酒板塊總市值約為2.93萬億元,與2024上半年最後一個交易日的3.27萬億元的總市值相比,有所下降。上市白酒公司披露的半年報業績,似乎並沒有為股市帶來信心。

招商證券認為,近期半年報密集披露,白酒二季度業績表現更平穩,但市場要求更加苛刻,對降速、預收款等問題過度反應。

一邊是上市公司業績攀升、一邊是年初至今白酒個股無一上漲,這表明股價表現弱於實際基本面。

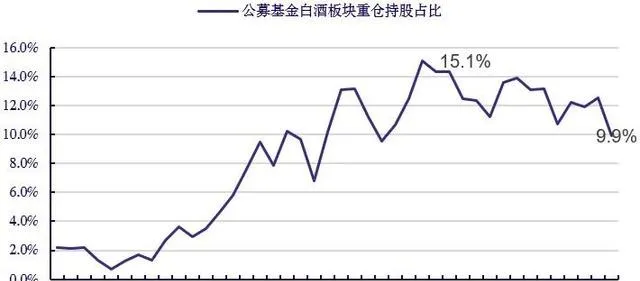

銀河證券表示,僅從上半年的情況來看,今年二季度白酒板塊公募基金重倉持股比例降低至9.9%,公募基金重倉白酒股比例回落至2018年水平。

▎公募基金白酒板塊重倉持股比例(資料來源:公募基金季報、中國銀河證券研究院)

截至二季度末,公募基金對貴州茅台的持股減少至8075.92萬股,市值達到1185億元,基金數量從1519只減至1264只。五糧液、山西汾酒、瀘州老窖的基金持倉也分別減少3690萬股、1607萬股、3572萬股。

與此同時,板塊估值接近歷史次低。回顧以往,除了2008年金融危機、2012年限制三公消費(PE值僅為11倍)等重大影響事件之外,此後,板塊估值的次低水平出現在2016年初和2018年底,均為15倍PE。

當前PE值僅為17.52(截止9.11日),表明當前市場對白酒板塊的估值較為謹慎。

█ 為何市場反應趨於保守?

為何市場反應趨於保守?其背後原因,還要從近期公布的半年報中找答案。

今年上半年,20家A股白酒上市公司整體業績展現出穩健的增長態勢,無論是營業收入還是凈利潤等核心財務指標,均不乏亮點,貴州茅台、五糧液、山西汾酒等龍頭企業的增長振幅尤為顯著。

然而,市場的保守情緒並非沒有原因。

從上半年合約負債和預收賬款等情況來看,貴州茅台、五糧液、天佑德、伊力特、皇台酒業等5家酒企合約負債同比實作正增長。但反觀整個行業,多數企業的合約負債及預收賬款增速卻呈現下滑態勢,酒企渠道壓力加大。

這種保守情緒,正是「雙理性」時代下市場特征的外化,具備長線增長實力的企業就能得到市場更高的估值。

一方面,隨著理性消費觀念的深入人心,消費者更加註重產品的性價比,這為擁有強大品牌力和豐富產品線、能夠覆蓋多個價格區間的名酒企業提供了廣闊的發展空間(如貴州茅台、五糧液等)。

以100-300元價位帶產品為核心的企業,如今世緣、迎駕貢酒、金徽酒、天佑德酒等,憑借其深厚的消費者基礎和穩固的渠道優勢,有望在區域內進一步提升市場占有率。

正因如此,名酒企和區域性領先酒企才備受投資者青睞。

在投資策略上,華金證券建議投資者應重點關註高端白酒及地產酒板塊,優選那些具備穩定性和確定性的個股。如貴州茅台等高端白酒企業,以及蘇酒、徽酒等地的地產優勢酒企。

國泰君安證券則進一步提出,與上一輪周期相比,本輪白酒行業的低谷期伴隨著行業集中化的趨勢加速推進。在此背景下建議關註部份成長性較強的區域酒股,因為其股價「區間震蕩、跌幅相對較小」。

█ 白酒板塊是否還值得投資?

股價短期的下降並不代表長期的下降。盡管當前眾多投資者對白酒板塊保持保守情緒,但白酒板塊的未來並非全然黯淡,其長期投資價值依然不可小覷。

因為,受益於白酒的消費需求具有深厚的文化底蘊和廣泛的消費群體基礎,白酒行業的增長受宏觀經濟波動影響相對較小。

歷史數據顯示,貴州茅台、五糧液和瀘州老窖在2017年-2022年期間股價均有強勁表現。尤其是茅台,其股價漲幅遠超其他品牌和市場整體水平。

▎2017年-2022年,茅台、五糧液、瀘州老窖漲跌幅情況概覽(單位:倍)(資料來源:Wind、首創證券)

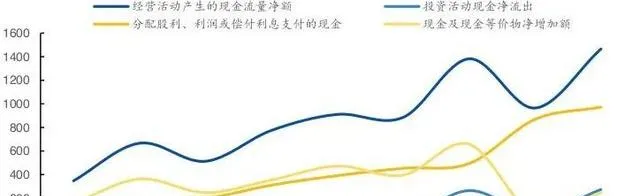

資本市場是市場經濟自然發展的結果,其執行遵循著客觀的經濟規律。評估企業價值的核心,就是該企業未來是否能夠持續創造可供自由支配的現金流。

換句話說,一個企業的價值,就是看它未來能賺多少錢,並且這些錢在扣掉各種開銷後,還剩下多少可供自由支配。這種能力越強,企業的價值就越高。

▎A股上市白酒公司現金流情況(億元)(資料來源:公司公告、Wind、國元證券研究所)

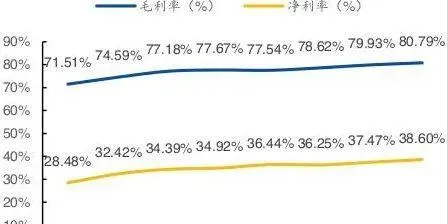

縱觀A股白酒上市公司群體,它們普遍展現出穩健的財務健康狀況,特征之一便是擁有較為充沛的現金流。2016年-2023年以來,A股白酒上市公司的毛利率和凈利潤也呈現普遍上升的趨勢。

▎白酒上市公司毛利率及凈利率情況(資料來源:公司公告、Wind、國元證券研究所)

就近來看,隨著中秋與國慶雙節動銷旺季的日益臨近,市場信心顯著提振。

據華福證券最新數據揭示,8月白酒批價已呈現企穩跡象,成功彌補了前兩個月的下滑態勢,釋放出積極的市場訊號。廣發證券表示,進入9月之後,白酒行業由傳統淡季轉向中秋、國慶旺季,在需求回暖的情況下主流產品價盤有望企穩。

國盛證券的深入研報強調,當前市場普遍對中秋動銷旺季抱有較低預期,但正是這種低預期背景下,環比改善的動能愈發值得期待。華泰證券則持樂觀展望,預測中秋假期及隨後的國慶長假將引領市場步入一個環比逐步改善、漸進式復蘇的新階段,為白酒行業註入強勁的增長動力。