圖片來源@視覺中國

文 | BT財經數據通,作者 | Han

【編者按】ESG報告一向被認為是投資領域新話題,但是很多投資者其實都讀不懂。目前,多達近40%的上市公司會定期釋出ESG年報,截至2023年底中國一共有1800多只A股釋出了ESG報告,不排除一些上市企業把釋出ESG報告當做例行公事。到底問題出在哪?最近被譽為A股股神的雲南白藥宣布「金盆洗手」、告別二級市場證券投資業務,引發了不小的討論。站在ESG視角剖析此事,可以帶給投資者衡量企業價值、洞察企業發展的全新思考。

無論是炒股還是發展新業務,都對映出雲南白藥面臨的「多元化困局」。站在ESG視角來看,發展策略的搖擺不定,暴露出雲南白藥治理(G)中企業戰略方面的問題和風險。

不炒股了,再也不炒了——下這個決定的不是哪位散戶,而是市值近千億元的A股中藥概念龍頭雲南白藥(000538.SZ)。

2024年1月17日,雲南白藥公告披露投資者調研會議記錄,公司已於2023年三季度「結束全部二級市場證券投資」,並計劃今年「金盆洗手」、不再開展二級市場證券投資業務。

雲南白藥這是「不務正業」後的「迷途知返」?還是被跌宕的市場「傷得太深」?

炒股路「先甜後苦」

雲南白藥不僅是「百年老字號」,也是混跡A股多年的資深投資者。

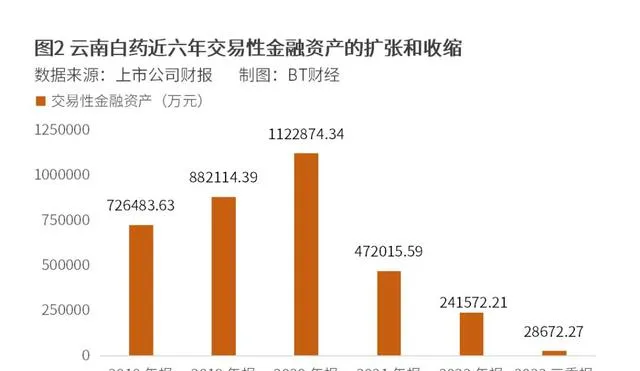

公開資訊顯示,早在2018年,雲南白藥就走上了炒股之路。市場往往用財報裏的「公允價值變動損益」來觀測公司的炒股成果。下圖對這一項損益變化提供了直觀的展示,顯然這是一段「先甜後苦」的經歷。

從2018年到2020年,雲南白藥公允價值變動損益連續三年為正,尤其是2020年在牛市背景下錄得超22億元。據【中國新聞周刊】,公允價值變動高增直接將當年公司的歸母凈利潤同比拉高了31.85%,更讓這家中藥股獲得「A股股神」的名號。

但市場的瞬息萬變也給了雲南白藥當頭一棒。

2021年,雲南白藥公允價值變動「變臉」錄得巨虧近20億元,據【中國基金報】,這導致當年公司凈利潤同比下降49.17%至28.04億元,也是這家老牌公司近二十年來的首次歸母凈利下滑。

可能是由於「倉位」的調整疊加持股價值的變化,雲南白藥2020年交易性金融資產摸高到112.29億元後,在2021年驟然下降到不到50億元,並在2023年三季度繼續縮水到僅不到3億元。

剛嘗到甜頭就陷虧損泥沼,有投資人感慨:在大A當韭菜的不只散戶,還有雲南白藥。

另外,雲南白藥對小米青睞有加,已經是市場皆知的資訊。

2020年報顯示,公司對小米集團( 01810.HK )的期末賬面價值高達超31億元。小米的股價當年一路走高,在年末攀升至35.9港元/股的歷史最高價。雲南白藥收獲豐厚賬面回報,當年投資小米的公允價值變動收益高達15億元。但隨著小米股價從歷史高點跌落,雲南白藥對它的投資也出現了巨額浮虧。

2021年一季報,在扣非凈利潤同比增長29.42%的良好基礎上,「炒股」令當期雲南白藥凈利潤同比下滑40.48%。第一大「重倉股」小米一只股票的損益就深虧近7億元。但這並不是損失的終點。2021年報釋出後,【錢江晚報】等媒體分析發現,雖然在2021年下半年雲南白藥減持了小米股票,但賣出僅4300多萬元,全年公司在小米上的浮虧因此仍高達14.04億元。

終於「割肉」是發生在2023年三季度,這份報告顯示雲南白藥交易性金融資產余額為2.87億元,較年初下降88.13%,主因就是三季度「清倉」處置了公司持有的全部小米股票及部份基金投資。

雲南白藥究竟在投資小米這件事上盈虧多少,目前尚無準確定論。甚至網上有人透露,「清倉」小米股票時雲南白藥最終是盈利的。只是因為小米為代表的股票市值盈虧會對雲南白藥財報產生非常大的影響,因此幹擾了市場和投資者對公司的判斷。

不炒股了,就安心買理財吧。2023年年底,雲南白藥釋出公告透露擬在2024年利用自有閑置資金,投資銀行的大額存單等存款類產品、銀行基金券商等各大金融機構的理財產品、貨幣市場基金、國債逆回購及債券、債券型基金或資管計劃。

與投資策略同時發生變化的,還有雲南白藥的高管人事。2023年初,當時的雲南白藥董事長王明輝辭去一切公司職務,由CEO董明代為履行董事長職責。後者曾公開表示要使雲南白藥從傳統制造企業,向綜合解決方案提供商轉型,從區域化邁向國際化。

重炒股、輕研發?

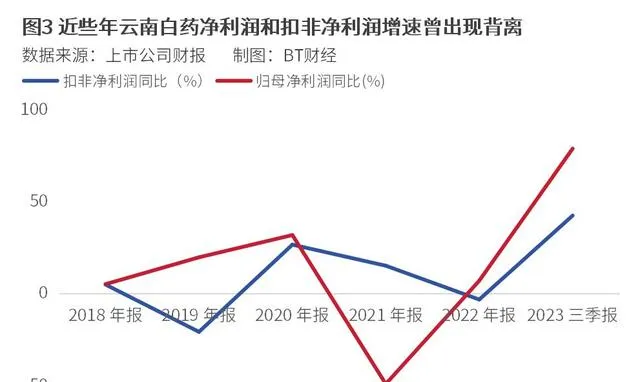

僅看「主業」,2018年以來,雲南白藥的扣非凈利潤同比近些年在-21%和+43%之間波動。但凈利潤整體情況卻在-50%到+80%這一更大範圍內波動,正體現了「炒股」損益帶來的強烈影響。

在近些年的投資風險愈加擴大和暴露後,據【中國經營報】,越來越多的投資者建議雲南白藥專註主業發展,把資金用在拓展新業務、回購公司股票等方面。

創新是各行各業的「新質生產力」,醫藥板塊更是如此。

雲南白藥在研發上的投入,很難稱得上「大手筆」。2019年到2022年,雲南白藥研發投入占營收比例分別為0.59%、0.55%、0.91%、0.92%。2023年前三季度,雲南白藥產生的研發費用約2.19億元。

與之對比,另外一家中藥股廣譽遠( 600771.SH )雖然營收體量較小,但四年的研發投入占營收比例分別為5.2%、4.0%、2.3%。2.6%。

不過雲南白藥似乎將有意重視研發投入。公司公告,將根據自身戰略,審慎評估新藥研發專案,將資源聚焦於重點專案,完善研發過程中的風險管控能力,減少研發投入的不確定性。

研發風險也確實是每一家藥企不容忽視的重點。【中國經營報】文章分析指出,近兩年雲南白藥不斷強調可能面臨新藥研發風險,新藥研發高風險、高投入、周期長,各個階段都充滿不確定性。再放眼行業,中國新藥研發競爭激烈,也是對雲南白藥的挑戰。

為此,只有源源不斷地保持研發投入、讓產品競爭力更有機會走在行業前列,或許才是更適合這家老品牌的方向。而站在ESG的視角來看,企業的研發投入、ESG表現與市場價值之間其實存在著密切的關系,這一點已經成為被市場探討和研究聚焦。

股東減持和業績失速

在公司治理(G)中細分的股東治理方面,雲南白藥也有股東減持等訊息曝出。

2023年中,雲南白藥大股東江蘇魚躍決定減持套現。在減持計劃公布後,雲南白藥股價跳空低開。2024年1月中旬雲南白藥公告稱,江蘇魚躍在2023年7月17日至2024年1月13日期間,透過集中競價減持3593.66萬股,占公司總股本1.99997%。

江蘇魚躍是雲南白藥的老股東了。

2019年,江蘇魚躍在雲南白藥的混改中,成為後者大股東。雲南白藥2019年7月曾經公告,公司吸收合並控股股東事項實作整體上市,為期四年的混改圓滿落幕。據公開報道,此番混改雲南白藥向江蘇魚躍發行7136.89萬股,另外對雲南國資、新華都分別發行32116.02萬股、27590.1萬股。

據天眼查數據,江蘇魚躍,即江蘇魚躍科技發展有限公司,註冊資本12.56億元,也是另一家上市公司魚躍醫療( 002223.SZ )的大股東。

據21世紀經濟報道,從初始投資金額到減持,江蘇魚躍出現了近4億元的賬面浮虧,虧損振幅為7.12%。不過浮虧的同時,江蘇魚躍也獲得了豐厚的現金分紅。用雲南白藥分紅和江蘇魚躍同期持股數量估算,後者在投資期合計獲得含稅收益超7.58億元。

股東減持容易引發市場聯想,2022年雲南白藥的業績驟然失速更曾引發不安。告別了2014年營收近19%的同比高增後,從2015年到2021年,雲南白藥營收同比增速一直在8%至12%之間變動,但2022年這一指標降至0.31%。

扣非凈利潤的同比增速在近五個財年裏三次為負(2018年、2019年和2022年)、兩次為正(2020年和2021年),雖然遠不至於虧損,但增長穩定性待提升。

2023年前三季度,雲南白藥的業績有所企穩。財報顯示,前三季度公司實作營收296.89億元,同比增長10.30%;歸母凈利潤41.23億元,同比高增78.90%;扣非歸母凈利潤38.53億元,同比增長42.46%。單看第三季度,公司營收同比增長5.40%、歸母凈利潤同比增長61.05%、扣非歸母凈利潤同比增長6.28%。華安證券在研報分析中指出,雲南白藥的利潤端維持高增速,盈利能力持續提升。

目前雲南白藥分為藥品、健康品、中藥資源和雲南省醫藥有限公司四大事業部(BG),其中雲南省醫藥BG是貢獻營收最多的板塊,藥品BG和健康品BG緊隨其後。

歸屬於健康品BG的雲南白藥牙膏系列產品曾經是業績增長的引擎,但近些年增長明顯放緩。2023年上半年,健康品BG同比增長僅為0.81%,成為增速最低的板塊。

為了重拾增速,雲南白藥正在培育多個新型業務單元(BU),如口腔智護BU、精準醫美BU、智雲健康BU、智慧科技BU等,但不難發現口腔、醫美等市場已經逐漸從藍海轉變為紅海,雲南白藥的新業務能否成長為新的業績引擎仍待觀察。

對於未來經營的風險點,華安證券提示了政策變化不確定性、新藥研發回報可能不及預期,以及新市場開拓可能不及預期。此外,星展證券還提示了集采政策壓縮公司利潤空間的可能性。

無論是炒股還是發展新業務,都對映出雲南白藥面臨的「多元化困局」。在激烈的競爭環境裏不進則退,即便是手握「國家絕密配方規格待遇」的雲南白藥,也必須積極投入研發、保持競爭力。

ESG視角:策略變化暴露公司治理風險

從ESG視角來看,幾年間雲南白藥大舉「殺入股市」,再到「金盆洗手」,這樣的變化很難說是良好的ESG表現。

ESG評分印證了這一點——在同花順ESG評級體系中,截至2023年第三季度的數據顯示,雲南白藥在治理管理(G)方面,企業戰略是得分最低的分項指標之一,僅有66.68分;相比之下,信披工作和監事會治理兩方面就做得好很多。

但整體而言,雲南白藥拿到了較好的ESG評級,在同花順ESG評級下拿到了「AA」評級,在申萬二級行業分類的「中藥」73家上市公司裏排名高達第四。

令人意想不到的是,雲南白藥被媒體稱作「股神」,ESG報告也有神奇之處。據公司2022年【社會責任報告】,雲南白藥已經連續第17年釋出該報告,在行業中實屬難得,為各利息相關方提供ESG領域的資訊參考。

這份ESG報告內容詳實,分成六大部份介紹了企業管治、品質保障、客戶信任、環保安全、員工發展、鄉村振興和愛心公益等內容。讀起來略有不便的是,報告最後沒有附上核心績效表格,令讀者無法直觀比較數據變化。

最後,雲南白藥的「金盆洗手」公告寫得其實留有余地,「計劃」在2024年不再炒股的雲南白藥會不會重新開機二級市場賬戶、回歸市場,目前還是個未知數。在A股估值已經跌至階段性低點的背景下,你覺得雲南白藥會殺個回馬槍嗎?

1.報告總評。 【雲南白藥2022年社會責任暨ESG報告】以深交所2006年釋出的【上市公司社會責任指引】為遵循,參考全球可持續發展標準委員會(GSSB)GRI 標準「核心方案」以及中國社科院【中國企業社會責任報告編寫指南】(CASS-CSR4.0)進行編制。報告內容較完整,為包括投資者在內的利益相關者提供了決策參考。

2.分析師提示。 本報告在沿用公司2020-2021社會責任報告編制方式的基礎上,增加了各章節與聯合國SDG目標對應的內容提示。

報告核心部份共包含六個篇章,除公司治理以及環境兩部份外,四個篇章對社會部份進行了細致披露,披露內容涵蓋產品質素、顧客滿意度、員工權益、社區關系等;對於降碳目標、溫控目標等目標性指標未提及,對於將ESG因素納入公司制度等內容有限提及。

分析師建議投資者重點關註:報告遵循的是2006年的政策,常用框架的資訊對照表也沒有,更別說第三方鑒證之類的增信措施了。專業性存疑,謹慎使用。