導語:疫情三年間,華住的中端類別酒店擴張最為兇猛。

01 最好的時代

大風大浪在前,中小酒店只能依靠自己的力量渡過難關。而巨頭常常是最大的贏家。

數據顯示,2019年的時候中國酒店行業連鎖化率為26%,這一數碼到了2022年變成了39%。與此同時,中國酒店門店總數在2020年和2021年的數量分別為27.9萬家和25.2萬家,分別是2019年的83%和75%。

冰冷數碼的背後,是無數中小酒店被迫出清,沒能活過漫長的寒冬。

但龍頭酒店,能動用資本市場的融資力量,趁機「撿屍體」,擴張收購。

比如華住集團(HTHT.O/1179.HK),正好在疫情剛得到初步控制的2020年9月在港二次上市,募集資金凈額59.25億元,其中約40%用於資本支出及開支。

華住在疫情前現金流狀況也不差。2019年年末,華住的現金及現金等價物余額高達139.99億元。良好的現金流狀況,保證了公司有充足的營運資金維持正常運轉,也讓資本市場對酒店抄底邏輯更有信心。

更關鍵的是,疫情三年大量中小品牌出清,疫情過後酒店行業又能快速恢復。抄到「大底」的巨頭,並沒有煎熬太久。

出清與重組後,中國酒店市場的定價話語權由巨頭所掌控,也是大家常吐槽酒店貴的原因。在上海核心地區,潮濕陰暗無窗的酒店也能定價在500元一晚以上,跨年之時很多核心城市甚至少有低於1000塊錢一晚的酒店。

月薪2萬可能買不起麪包,但「體驗式」消費的剛需——旅遊一定要住酒店。加之2023年上半年商旅活動「報復性」恢復,酒店巨頭趁這一波也是賺得盆滿缽滿。

2023年全年,華住中國旗下酒店的綜合ADR(日均房價)為299元,較2019年增長34.5%。其中,入住率為81.1%,雖較2019年減少3.3個百分點,但RevPAR(平均可出租客房收入)為242元,較2019年增長22.4%。

去年前三季度,華住集團實作營收162.98億,大幅超過2019年的112.12億;實作凈利潤33.88億,已接近2019年的兩倍。

盡管入住率沒有恢復至疫情前,但受益於行業出清、龍頭掌握定價權,飆升的價格直接讓酒店的盈利性有了顯著改善。

02 反向升級

疫情開始之前,華住已經開始了並購擴張之路。華住的成長歷程,也折射了中國酒店業變遷。

上個世紀八十年代,中國酒店迎來發展時期。改革開放之後中國經濟欣欣向榮,但由於供給過少,快速擴張的經濟型酒店很好地滿足了人們日益增加的出行需求,如家、漢庭、七天、速8也孕育而生。

之後,市場從供不應求到供過於求,中國消費者越來越有錢,經濟型酒店也告別了快速擴張時期。取而代之的,是中端酒店占比不斷提升,消費需求也逐漸從「有一間房」,到追求品質和體驗。

2013年,華住集團創始人季琦談到,未來十年中國酒店業如果有什麽大事,就發生在中端酒店。中端酒店具備了高星級酒店沒有的性價比優勢,同時又擁有優於經濟型酒店的產品品質與品牌認同優勢,能夠滿足消費者對高品質和高性價比的雙重需求。

在此背景下,華住在2017年以36.5億收購了桔子水晶的全部股權,2018年付出4.6億收購了花間堂的71.2%股份,2019年用7億歐元收購了德意誌酒店的全部股權,開啟國際化發展之路。

中端酒店替代經濟型酒店這一趨勢,在疫情期間明顯得到了加速。

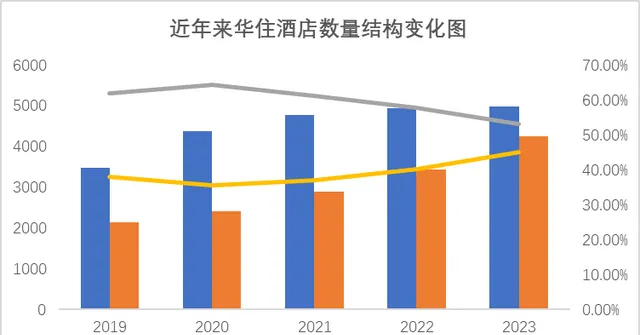

以華住為例,總酒店數量從2019年的5618家增長到了2023年的9394家,其中,中端酒店增長速度最快,從2133家增長到了4247家,占比從37.97%提升至45.21%;經濟型酒店的增長速度明顯放緩,數量從2019年的3485家增長至2023年的4984家,占比從62.03%下降至53.06%。

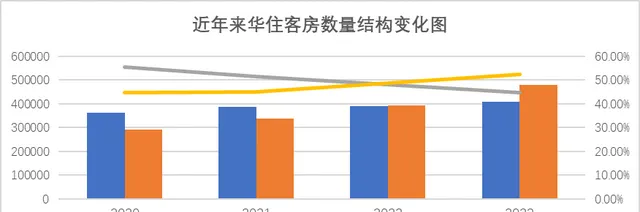

從房間數來看,華住總客房數量從2020年的65.22萬間增長到了2023年的91.24萬間,其中,中端客房增長速度較快,從29.1萬間增長到了47.81萬間,占比從44.58%提升至52.04%;經濟型客房數量增長相對緩慢,從36.14萬間增長到了40.77萬間,占比從55.42%下降到了44.68%。

當然,同行也選擇了類似的打法。

同為酒店行業的錦江酒店經歷了一波換代升級。2015年,錦江收購盧浮,2016年收購了維也納80%的股權;2018年收購了麗笙;2020年錦江和希爾頓續簽協定,繼續發展希爾頓歡朋。從2019年至2023年,錦江的中端酒店數量和中端房間數量占比,已增至57.57%和 66.12%。

但比較而言,疫情三年間,華住的中端類別酒店擴張最為兇猛。

03 中端為王

為何華住會選擇擴張中端類別的酒店?在更講究性價比的今天,為何不是低端酒店更受酒店龍頭的喜愛?

答案是,存量需求規模萎縮下,二者入住率相差無幾。但中端酒店客群對價格敏感度低於低端酒店,使得前者穩價甚至提價更有可實作性。畢竟很多中端酒店客群團於B端客戶,出差是剛需。

從入住率來看,去年華住經濟型酒店的入住率為82.5%,中端酒店的入住率為81.4%,二者差距並不大。

但從能確證市場需求的日均房價看,中端酒店明顯要優於經濟型酒店。去年,華住經濟型酒店的日均房價為180元,而中端酒店的日均房價則達到了304元。

日均房價乘以入住率,就得出了平均可出租客房收入,華住經濟型酒店的平均可出租客房收入為129元,而中端的平均可出租客房收入達到了198元。

精致的裝修風格、營造舒適的居住場景,能帶來入住吸重力,但這需要固定資產級別的投資。

中端酒店如何給人「超值」體驗,從而更好地實作溢價和回購,本身也是門「輕資產」玄學——它可能是更尊重人性的服務細節、可回收材料陳設,甚至可以是放在房間裏的一本書、一束花、一套茶具。

而這完全看酒店的營運能力。

華住推出的全季5.0版本,更註重從線條構建意境,達到了「花費不貴、氣氛到位」的效果。

比如大堂形象物迎客松,奠定基調。

以亭台樓閣、紫藤花和太湖石為代表的東方美學符號,與中式簡約家具十分和諧,但僅體現在茶桌背景墻上。

洗浴用品也是酒店「羊毛黨」薅不到的大包裝,節省成本。

一般來說,經濟型酒店的利潤率較低,大約為8%到15%,中端酒店的利潤率在15%到25%之間。如果按照經濟型酒店11%的利潤率、中端酒店20%的利潤率計算,意味著華住每出租一天經濟型酒店凈賺14.19元,而每出租一天中端酒店則賺了39.6元,後者是前者的2.8倍,這也是為何華住一直想提升中端酒店占比的原因。

除此之外,大力發展中端酒店還有一個好處,就是可以透過品牌效應吸引更多的加盟商入住。截至去年年底,在4295家中端酒店中,有4017家是加盟商,可見華住旗下中端酒店的品牌影響力。

由此看來,華住中端酒店擴張的實質,還是花小錢、辦大事,用有限的成本博取更高的回報。在存量競爭的尺寸之間,騰挪出了一方天地。