論割韭菜,還得是大公司玩的溜

——前言

股市有風險,投資需謹慎。

而有些風險,可能是別人刻意給你挖的坑。

這是從2020年ILMN啟動Grail收購至今的股價走勢。

「憑什麽讓我虧錢?幹他!」

2024年6月,Jonathan律師決定代表廣大虧錢股東提起集體訴訟

——洋洋灑灑的訴狀,通篇都寫著八個大字:

「因美納,賠我血汗錢!」

說到起訴Illumina這事,J哥並不是第一人。

一年前,華爾街之狼Icahn就以「管理失責」為由提起過訴訟。

但這一次的訴訟顯然更有攻擊性:

不僅是指責「失職」,更直指「欺騙」和「中飽私囊」

我們挑一些感興趣的看看:

PS:今天有點長,畢竟原文200多頁。包含演繹,請辯證看待。

01 「撿漏的」80億

ILMN收購Grail的價格,是80億美元。

而如今獨立上市的Grail,市值是5億美元。

16倍的差別,這個數當時是怎麽算的?

事實上,illumina貢獻了非常精彩的表演,值得所有人學習

——如何讓別人覺得你「撿了便宜」?

用80億買一個價值5億的公司,可能是犯罪。

但如果這家公司價值180億呢?那一定是牛逼。

在牛逼和犯罪中間,illumina選擇了牛逼的犯罪。

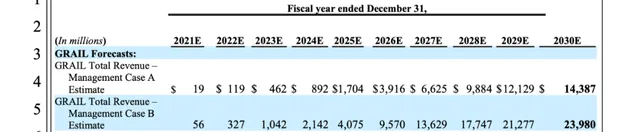

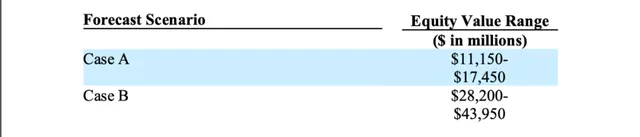

公開資料顯示,illumina對於Grail的價值預估來自於兩個收入預測模型:

基於「並不保守」和「很激進」的這兩個模型,Grail的價值是:

111.5億美元-439.5億美元

有這個測算打底,你還會覺得80億貴嗎?

不僅不貴,你說這是一次成功的抄底我也信啊!

事實上,這個模型把很多知名的分析機構帶跑偏了,比如Wolfe和Cowen,他們紛紛基於此發表了極其樂觀的評價

「Grail的企業價值是70億美元」,這是Wolfe

「Grail會貢獻ILMN超過1/3的收入,並成為最重要的增長引擎」,這是Cowen

所以大家也要對這些分析機構祛魅,他們很多時候不過是無腦的舔狗。

不過,僅僅是預測失準,倒也不是什麽大問題。

預測嘛,有樂觀派也有悲觀派,我們illumina天生樂觀不可以嗎?

但問題是,illumina董事會拿到的資訊,是另一個版本。

在特拉華州的一項訴訟中,公開的資料顯示公司的管理層在2020年4月份向董事會送出了一份PPT,上面顯示:

「我們預計2030年Grail的收入是80億美元」

這個數碼同樣被另一份銷量預測檔所證實:

「預計2022-2024年銷售150萬份,2025-2030年銷售5050萬份」

董事會拿到的數碼,是A方案打對折,更是B方案打骨折。

當然,如果拿現在Grail真實的銷售數據來看,我們還是要感嘆一句:

「可能當時董事會聽到的,也不是實話」

管理層給董事會加碼,董事會給機構加碼,機構給散戶加碼。

最終,所有人拿到的都是「假訊息」。

「天道好輪回,蒼天饒過誰」

02 「等不到的」賦能

其實Illumina依然有話可以說。

「兩個預測的基礎不一樣,我們看的是1+1>2」

從策動收購開始,ILMN一直強調自己能為Grail提供三大賦能:

「賦能商業化」、「賦能FDA拿證溝通」、「賦能醫保/商保談判」

關於這一點,Jonathan在訴狀中把嘲諷拉滿了

——就你?就這?

J哥參照了兩位被告的發言,一位是時任ILMN CMO的Febbo,一位是時任Grail CFO的Freiden,結論都是一樣的

「我們當時沒有測算這個「加速」具體能加速到多少」

當然最狠的發言來自於ILMN的全球準入負責人Ammar Qadan

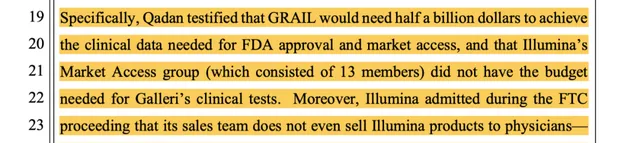

「在拿證上,我們沒有預算來支持Grail」

「在銷售上,我們也不接觸Grail的客戶(臨床醫生)」

沒錢、沒人、沒渠道,釣魚佬都沒你會空軍啊。

那illumina作為大公司,幫助Grail跟FDA溝通一下,總是可以的吧?

這件事情上,Jonathan的嘲諷都已經快溢位螢幕了

——Grail自己已經拿到了MCED的突破性醫療器械認定,而Illumina這麽多年也只拿到了一張III類醫療器械註冊證。

「你別拖Grail後腿就謝天謝地了好不好」

在他看來,兩家公司唯一「協同」過的只有一件事:

「Grail計劃IPO時的主承銷商是高盛」

「而Illumina計劃收購Grail的財務顧問,也是高盛」

這裏面還有一件好玩的事情:

——人點背的時候,連小弟都會背叛你。

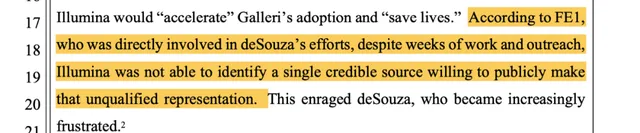

2023年,時任illumina CEO的deSouza指派小弟去尋找一個咖位足夠的支持者,來公開表揚他的收購決策。

找了好幾周,可惜無人答應。

其實這沒什麽,那會兒墻倒眾人推,但這事兒為什麽會被我們知道?

因為那位小弟把這事曝光了。

這告訴了我們兩個道理:

1. 找對人很重要

你說當時他要找找基因江湖、循因緝藥、有趣的胖子,是不是就成了?

2. 找對小弟很重要

一個不靠譜的小弟不僅事情辦不好,還會在未來公開捅你一刀。

03 「輸送的」利益

話聊到這份上,Illumina依然可以辯解:

「原本是可以賦能的,只是歐盟的裁決打亂了我們節奏」

但問題來了:

既然如此,為什麽要頂著EU的威脅強行完成交易?

這種情況放眼全球的收購史,看似十分罕見,實則前所未有。

——Cowen、美國銀行、花旗銀行、SVB的分析師均表示「活久見」

Jonathan的猜測是:一定有人心中有鬼。

他重點框出了四個騷操作:

2017年,Grail宣布完成9億美元融資。

隨即,這9億美元融資中的2.78億被支付給了Illumina

但事實上,當年ILMN並不缺錢:一年營收27.5億美金,營運現金流8.75億。

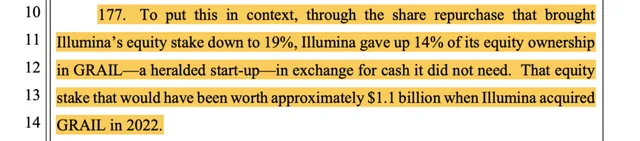

而在2020年,ILMN再次購入這些股份的價格是11億美金。

不到3年時間,凈虧8億美金。

什麽樣的投資是穩賺不賠的?

Grail的前董事Klausner可能深諳其道。

作為一位Illumina的老臣(曾經的SVP、CMO、COO),很難說他是不是聽到了什麽風聲。

但從事實來看,他精準的踩點了。

2020年5月,一家神秘的投資機構Milky Way參與了Grail的D輪融資,以大約1.3億購買了2500萬股股票。

4個月後,Illumina宣布啟動對Grail的收購。

這筆投資直接翻番,凈賺1億美金。

而Milky Way唯一公開的大股東,正是Klausner。

在上市公司裏,董責險並不少見,幾乎可以算作標配。

但Illumia的董責險,卻不那麽常見。

2021年8月,Illumina幾乎已經下定決心要跟歐盟對抗到底。

而他們做的第一件事情是把董責險的保額翻了一倍,變成了3億美元

——專門為此次收購行為中的高管「過失」提供保障。

而這個保險的保費也很驚人,高達一億美金。

「你們,在怕什麽?」

這是Jonathan律師給出的靈魂拷問。

如此堅定又有信心的收購,公司的高管應該更堅定才對吧?

但有的人,卻先跑了。

Aravanis,之前是Grail的CSO,在2020年轉任illumina的CTO。

就在illumina宣布完成收購不久後,他選擇了清倉跑路

——小小的獲利500萬美元,也躲過了後面漫長的下跌。

不管是否有意,哥們這波操作確實不厚道了。

你這樣真的很容易讓人想起那句話:

「先信吃肉、後信喝湯、真信買單」

04 「誤傷的」Grail

事實上,Jonathan的訴狀有洋洋灑灑的218頁,資訊量很大。

我們上面摘錄的僅僅是冰山一角。

我個人建議都去讀讀,應該都會有收獲

——想割韭菜的可以從中間學到操作方法,怕被割的也能以此為鑒後續避坑。

就像大劉在【三體】裏寫的那樣:

「割者文明,是宇宙中最高級的文明之一」

當然,訴狀本身也得辯證著看。

比如為了強調自己訴訟的合理性,Jonathan對Grail本身的價值進行了幾乎360°無死角的否定

——從產品、效能、臨床試驗、到拿證規劃、再到商業化。

客觀來說,站在今天的視角和資訊來看,很多是過時的,也是站不住腳的。

說到Grail,剛好明天它就要迎來上市後的首次財報會了

我們且看看究竟如何。

來源:有趣的胖子萬裏挑一