正選頭條平台,抄襲搬運必究!

(有看到抄襲搬運的讀者朋友也請幫忙舉報一下,正選和原創標簽只有在頭條平台。感激不盡!)

這是熊貓貝貝的第2595篇原創文章

(開篇溫馨提示:本文相關分析和討論,和主流內容可能有本質區別,需要一定的閱讀時間和思考過程,希望透過本文,能夠給閱讀群體帶來更多深度的內容和邏輯)

8月初,被全球金融市場和投資領域奉為「股神」的投資大師巴菲特,旗下公司伯克希爾哈撒韋釋出的2024年第二季度財報,引發了全球資本和投資者群體的關註和熱議:

台北時間8月3日晚,巴菲特旗下伯克希爾哈撒韋(BRK.A,股價641435美元,市值9216.1億美元)釋出了2024年第二季度財報,凈利潤大幅超出市場預期:

財報顯示,2024年第二季度,公司營收936.53億美元,上年同期為925.03億美元,市場預期910.9億美元;

凈利潤303.5億美元(約合人民幣2173.15億元), 上年同期為359.12億美元,市場預期177.86億美元。

2024年上半年,伯克希爾合計凈利潤達430.5億美元,去年同期為714.16億美元。

圖片來源:網絡

值得註意的是,伯克希爾哈撒韋似乎正在大規模儲備現金。截至第二季度末, 公司現金儲備為2769億美元(約合人民幣1.98萬億元),再創新高 ,一季度末為1890億美元。

值得註意的是,伯克希爾哈撒韋大幅增加了現金儲備,此外還大幅減持了蘋果股票,減持振幅近50%。

巴菲特此前曾表示, 除非發生重大變化,否則蘋果將是最大的投資。

一時間,圍繞巴菲特這個流量密碼關鍵詞:「拋售蘋果什麽訊號?」,「現金為王為了什麽」,成為了全球投資領域熱議話題。

就在「巴菲特新動作」熱度還沒有散去的時候,新的動向訊號,再次出現:

美國東部當地時間8月14日,伯克希爾在法定報告期的最後一天盤後,釋出截至二季度的美股持倉報告(13F表)。

巴菲特的市場操作一向備受投資者關註。而這次 伯克希爾哈撒韋的持倉報告,毫無疑問又給關註巴菲特動向的群體,帶來了更多的訊號和話題。

當然,巴菲特老爺子的持倉操作,對於中國和國內的投資者群體而言,也是有分析研究和參考借鑒的價值的,畢竟,大可以質疑巴菲特作為資本白手套的人品和道德,但是對於這麽一個經歷足夠豐富,穿越多次大周期波動,依然屹立於資本市場且碩果僅存的資本老狐貍的眼光和敏感,恐怕並沒有多少值得懷疑和反駁的意義吧?

這篇文章,就將基於對巴菲特老爺子旗下公司最新的市場操作,持股變化和一系列動向的詳細梳理,結合現實,從敬畏常識,尊重規律的角度出發,深入挖掘「股神」巴菲特最新動向背後的利益和博弈考量,並對後續全球經濟幾個可能的變化和走向,進行一次有深度,有態度,有依有據的專題討論和分析研究。

關註動向,把握本質,看清主線,研判趨勢,指導行動。

本文已反復自查合規,不碰紅線,語言平糊公允,不帶價值導向。

內容有依有據,分析理性客觀。

硬核內容,錯過不再。

以微見著,洞察先機,把握趨勢,指導決策。

PS:

(如果這篇文章在其它資訊平台被看到,不用懷疑,就是抄襲搬運,厚顏無恥)

圖片來源:頭條圖庫

1

最新曝光!巴菲特旗下公司市場操作的「大撤退」,具體是怎麽一回事?

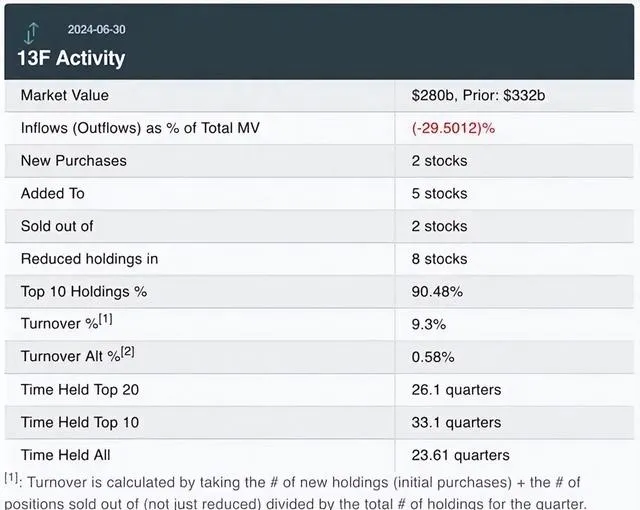

當地時間8月14日,伯克希爾在法定報告期的最後一天盤後,釋出截至二季度的美股持倉報告(13F表)。

巴菲特的市場操作一向備受投資者關註。

13F檔顯示, 二季度,伯克希爾大幅減持3.89億股蘋果,蘋果的持倉占比環比銳減49.3%。

蘋果之外,巴菲特減持了雪佛龍、T-Mobile,清倉Snowflake和派拉蒙。

圖片來源:網絡

請註意,這份持倉報告的截至日期,是6月30日,考慮到資訊披露的滯後性,一些操作和調整的趨勢情況,需要具有前瞻眼光。

1-6月,增持方面,伯克希爾繼續買入西方石油和一季度才公布的「神秘歐洲股票」安達保險,同時還建倉美妝公司Ulta Beauty、航空航天和國防供應商海科航空。

檔顯示,截至二季度末,伯克希爾整體持倉規模約為2800億美元,較前一季度的3320億美元有所減少,十大重倉股集中度為90%。

13F表釋出後,海科航空美股盤前漲近5%,Ulta Beauty盤前漲超15%,蘋果盤前微漲0.33%,西方石油和安達保險的股價也相對平穩,似乎沒有受到太多訊息面的影響。

截至二季度末,巴菲特最新十大重倉股為蘋果、美國銀行、美國運通、可口可樂、雪佛龍、西方石油、卡夫亨氏、穆迪、安達保險和達維塔保健。

圖片來源:見圖

細分來看:

以增持股份市值看,二季度伯克希爾增持最多的是 $西方石油 (OXY.US)$ ,當季增持726萬股,市值4.58億美元,持倉占比達5.75%。

二季度伯克希爾僅次於西方石油的增持個股是 $安達保險 (CB.US)$ ,當季增持近111萬股,市值約2.83億美元,持股數環比增長約4.3%。安達保險是伯克希爾上個季度才首度披露的「神秘持倉」。

另外,值得一提的是,二季度巴菲特的持倉出現了兩位新面孔,分別是美國最大美妝零售商 $Ulta美容 (ULTA.US)$,以及航空航天和電子公司 $海科航空-A (HEI.A.US)$ 。

有趣的是,本季度英國百年資管巨頭柏基投資(Baillie Gifford)也建倉了化妝品巨頭 $e.l.f. Beauty (ELF.US)$ 。

事情就是這麽一個事情,有依有據,一目了然。

圖片來源:頭條圖庫

2

巴菲特的一系列動向背後,藏著怎樣深層次的博弈考量和利益策略?

還是那句話,不要質疑巴菲特這樣久經沙場,經歷多輪周期和波動的資本老狐貍,在決策和行動上的敏感和眼光。

從巴菲特旗下公司最新的市場操作動向來看,其實釋放出來的幾個利益訴求訊號,是非常有看頭的。

8月初的現金為王,拋售蘋果,已經引發了全球投資領域熱烈的討論和很多的訊號分析,這裏就不多贅述,和大家看點不一樣的,更有深度的東西:

這樣的共識很值得重視,伯克希爾和柏基投資,誰先誰後不好說,但是在當下做出對Ulta美容這樣的公司進行主力增持,折射出來的邏輯其實並不復雜,那就是對「口紅經濟」到來的期待。

「口紅經濟」繁榮的必要條件,其實就是經濟衰退,金融危機。

口紅效應是指,消費者在面對金融危機時,更願意購買價格較低的奢侈品。例如,人們會放棄購買昂貴的手提包或毛皮大衣,轉而選擇較為昂貴的化妝品,如高端品牌推出的口紅。

巴菲特在當前的經濟環境中選擇建倉或是看重Ulta在經濟低迷時期的防禦內容。在美國經濟疲軟的大環境下,Ulta往往可以憑借其平價到高端的全價格帶選擇,迎合消費者購買低價消費品的需求趨勢。而經濟疲軟所帶來的「口紅效應」或讓消費者減少大額支出,增加小額奢侈品(如化妝品)的消費,推動Ulta的營收。

有錢不賺,對不起資本家的稱呼,而從這樣的動向中,能看到的一些訊號,其實是非常清晰的。

難道他是人老頭昏?難道他不看好美國的消費了?他可是投資了美國消費快40年了。

中國有句俗話很有意思,叫做「小財靠勤,中財靠德,大財靠命。」其實這句話還有下半句沒說完: 逆天改命的財富,需要孤註一擲的身家籌碼。

這後半句,用在巴菲特的身上,其實不太合適,因為作為資本白手套,巴菲特老爺子在資訊和決策維度,有著普羅大眾,甚至華爾街資本都不一定具備的絕對優勢。

這是風燭殘年的巴菲特,用真金白銀,向全世界發出的風險警告:美國這個國家,在未來,一定要為國內經濟和產業長期以來的「脫實向虛」選擇,付出代價。

這個代價就是美元價值和購買力。

這絕對是基本盤對沖的策略了:一手重倉蘋果,押註美元霸權;

另一手重倉實體,對沖美元霸權崩盤風險;

最後就是現金為王,賭的是美元霸權余威階段的橫掃套利。(最新伯克希爾賬上的現金資產創下2770億美元的歷史新高。 )

這裏面的邏輯比較復雜,車速有點快,但是值得大家慢下來,仔細體會一下這個對沖組合邏輯,很妙,很狡猾,進退有度,很有門道。

伯克希爾之外,還有一眾資管巨頭都公布了二季度持倉報告。

橋水基金二季度減持輝達48.9萬股、谷歌82.8萬股,還賣出近75%的蘋果持倉至46.9萬股;增持亞馬遜159萬股、微軟51萬股。

高瓴旗下獨立的、專註於二級市場投資的基金管理平台HHLR Advisors在調倉動作上,新進和增持了阿裏巴巴、唯品會、網易、攜程等互聯網中概股公司,同時減持了拼多多、亞馬遜、微軟、丹納赫、貝殼等公司,清倉了AMD等公司。

貝萊德在二季度增持美股科技七巨頭,其中對輝達增持1688萬股、蘋果969萬股、微軟近900萬股;減持博通和伯克希爾哈撒韋。

從中可以窺見「聰明錢」往哪些方向流動。

觀察眾多資管巨頭的13F報告,可以發現有操作上異曲同工的,也有明顯相悖的。

但是主線邏輯有一個背景:每年都有個人和機構的投資水平超過巴菲特,但是幾十年下來,只有一個巴菲特。

大家細品這裏面的邏輯和因果關系。

基於以上的詳細梳理,巴菲特用行動向全世界詮釋了自己對於未來美國貨幣,經濟,還有風險的判斷。

很顯然,老爺子的判斷,其實並不樂觀,趨於保守,重視對沖。

圖片來源:頭條圖庫

3

趨勢研判:透過股神動向,接下來全球經濟的走向,該怎麽看?

從中美當下動態博弈,耐力比拼的現實局面來看,實際上,巴菲特的市場操作和資金策略,各大主流財經媒體的分析,都還停留在逐利分析的角度。

事實上,更值得重視的,其實是巴菲特老爺子「賭國運,備後路,以及抗風險」的策略思維。

巴菲特二季度大幅減持對科技業的最大押註—— $蘋果 (AAPL.US)$ ,當季減持逾3.89億股,市值約820億美元,持股數環比一季度減少49.3%,在投資組合中占比環比下降超過10個百分點,降至30.09%,但仍為其第一大持倉股。

以增持股份市值看,二季度伯克希爾增持最多的是 $西方石油 (OXY.US)$ ,當季增持726萬股,市值4.58億美元,持倉占比達5.75%。

嗯,石油看漲的邏輯是戰爭和全球工業繁榮,蘋果看漲的邏輯是全球化。

一增一減之間,押註邏輯和重心調整策略,就很有看頭了。

肯定有大聰明會說巴菲特策略不咋的,但是已經有無數大聰明被時代的浪潮吞沒和淘汰了。

伯克希爾賬上最新的現金儲備達到了歷史新高。 持續調倉下,伯克希爾的股票倉位連續三個季度下降,持倉總市值從3320億美元降至2800億美元,反觀現金及等價物的倉位則一路飆升,現金儲備高達2770億美元,創下歷史新高。

當然,他肯定不會承認,畢竟這樣的選擇等同於看空唱衰美國霸權,但是如果真的有那麽一天,巴菲特的策略能夠保證在新的經濟環境和貨幣體系裏面,依然具有東山再起的底氣和資本規模。

美元可以變成廢紙,但是實體經濟,實體產業,實體資產,永遠都有底層和流動價值。

看清這一點,才能體會到資本老狐貍的精明,狡詐和策略水平。

圖片來源:頭條圖庫

寫在最後:

基於對巴菲特利益博弈動向的梳理和分析,能帶來哪些啟發和警示?

文章最後,基於以上的梳理和分析,分享幾點個人的思考和觀點,不一定對,權當拋磚引玉,供各位讀者朋友們,進行一個討論和參考就好:

首先,在投資界,沃倫·巴菲特的名字總是與智慧和成功聯系在一起。作為伯克希爾哈撒韋公司的掌舵人,他的投資決策常常被市場參與者仔細研究,並作為投資策略的參考。

對於蘋果的操作,巴菲特的最測決策選擇強調了股票市場投資與做實業之間的本質區別。

實業投資往往註重長期價值的創造,而股票市場的投資則更多地受到市場情緒、預期和各種短期因素的影響。

即使是最優質的股票,也不可能永遠避開市場估值波動的影響。當股票價格被嚴重高估時,理性的做法是考慮適時賣出,以釘選收益並規避未來可能的下跌風險。

止損容易,止盈困難,中國也有類似的說法「會買的不如會賣的」,「會買的是徒弟,會賣的是師傅」。這樣的邏輯,沒有現實毒打和充分經驗,永遠只能停留在文字表面。

其次,要看到的一個重點,就是巴菲特的最新決策動向還體現了對市場周期的深刻理解。

市場泡沫和崩潰是周期性現象,優秀的投資者能夠辨識這些周期並據此做出合理的投資決策。當然這種對周期的判斷,也是股市投資者的必備能力,如果沒有這種能力,那麽在股票市場裏也將是被大浪裹挾著,而不是主動的應對。在市場過度樂觀時減持,這也是避免未來市場調整帶來損失的有效策略。

最後,透過巴菲特的一系列動向,要對當下美元和美元資產,以及金融市場的風險認知級別,進行主動提升。

一個巴菲特都開始進行防禦,現金為王的市場,就很值得警惕了。

看細節:

伯克希爾披露公司大約減持750多億美元的股票,同時現金水平提升至驚人的2769億美元。 其中年化收益率大概在5%左右的短期美債持倉升至2346億美元,比美聯儲還要多。

圖片來源:網絡

截至二季度末,伯克希爾的美股持倉價值為2799.69億美元,較一季度末(3320億美元)下降521億美元。

圖片來源:網絡

從資產結構上,現金和股票市值對等,短期美債次之,但是規模和前兩者相當。

這是相當穩定的三角風險對沖模型:

短期美債,押註短線美元霸權安全,以及美聯儲降息預期,降息和美債收益率走勢是什麽關系,不用多說吧?其實看看中國這邊就知道:降息之下,債市走牛。

中期進行了現金為王的風險對沖策略,押註的是美股泡沫風險,以及全球美元流通國家和地區的資產窪地,以退為進。

長期,是金融資產和現金儲備的風險對等押註,以及在這個過程中對金融資產的調倉和結構穩定完善。

要說狡猾,恐怕老狐貍已經是登峰造極。

這樣的策略是否能夠跟隨和模仿?理論上可以,現實基本不可能,原因很簡單:巴菲特不怕輸,絕大多數人輸不起。

就是這麽現實紮心。

雖然在投資操作上難以模仿跟隨,但是對於巴菲特的三角風險對沖策略,以及對後續美元經濟系統的一些預期和態度,是值得重視的。

有耐心看到這行文字的朋友,一定能明白上面的觀點,都說了什麽的。

以上,就是對巴菲特最新的市場操作一系列動向和訊號,進行的一次專題梳理和分析討論內容,和各位頭條的讀者朋友們,進行一個交流和分享。

圖片來源:頭條圖庫

(根據國家有關部門的最新規定,本文內容和意見僅供參考,不構成任何關於置業,投資等行為的明確建議,入市風險自擔。)

以上正文,來自@熊貓貝貝小可愛

交個敢說真話,會說實話,善於觀察的年輕人朋友,可好?

原創寫作分享不易,如果覺得文章不錯,歡迎轉發點贊。關註本人

實力原創,頭條獨家,如有抄襲搬運侵權行為,必究!

有問題歡迎留言,再不行就私信也行,文明交流,有問必答,謝謝各位。