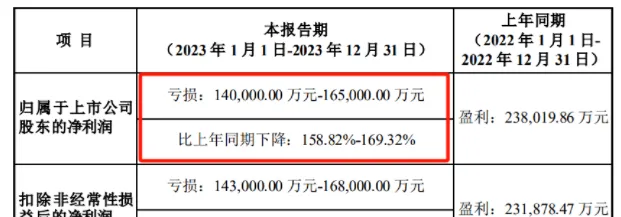

日前,德方納米(300769.SZ)釋出2023年度業績預告,預計凈利潤虧損14億元—16.5億元,同比下降158.82%—169.32%;扣非凈利潤虧損14.3億元—16.8億元,同比下降161.67%—172.45%。對此,公司表示,主要是產品毛利下降以及公司前期積累的較高價位原材料庫存在本年內產生較大金額的減值損失,從而導致公司整體業績下滑。

鈦媒體APP註意到,2023年前三季度公司凈利潤由盈轉虧至大額虧損約10億元,一把虧掉2021年全年凈利潤。而現在全年凈利潤虧損14億元至16.5億元,四季度虧損為4億元-6億元。另外,受碳酸鋰價格的下滑及磷酸鐵鋰行業產能過剩影響,公司產品價格下滑,近三年毛利率大幅下降。

值得註意的是,在2023年中報中,公司「原材料存貨」一欄對應的數據已經大幅下降至6.85億元。

毛利率下滑

德方納米是一家致力於納米材料制備技術開發直至產業化,集研發、生產和銷售納米材料及其套用產品為一體的企業。公司產品有納米磷酸鐵鋰、納米磷酸鐵錳鋰、碳納米管、碳納米管導電液及多層布袋石墨烯。據悉,公司作為國內磷酸鐵鋰正極材料龍頭,在國內市場占據20%以上的份額。

近年來,公司業績隨行業高景氣度而爆發,也隨著景氣度下行而「從雲端跌落」。

過去兩年多,受益於新能源車的快速滲透及鋰電池的需求激增,鋰鹽價格飛漲,德方納米業績也在2021年、2022年迎來大爆發,歸母凈利潤分別約8億元、24億元,同比分別大漲2918.83%和188.36%。

不過,好景不長,飆升的鋰鹽價格卻在2023年開始轉而大幅下跌。相關數據顯示,磷酸鐵鋰價格於2022年11月觸及新高,達17.3萬元/噸,隨後震蕩下行。截至2024年1月,磷酸鐵鋰價格僅為4.4萬元/噸。

由於碳酸鋰價格的不斷下滑,公司業績也因此受到影響。2023年三季報顯示,公司前三季度實作營收143.07億元,同比下降0.76%;歸母凈利潤為虧損9.96億元,同比下降154.5%。

另外,近年來磷酸鐵鋰產能快速增長,或存在產能過剩風險。據東吳證券測算,2023年,隨著各大企業產能釋放,全國磷酸鐵鋰整體供給量將達到237.1萬噸,遠超過約184.6萬噸的需求量。同時,湖南裕能董事長譚新喬在去年公司業績說明會上表示,磷酸鐵鋰行業已處於產能結構性過剩的時期。

受碳酸鋰價格的下滑及磷酸鐵鋰行業產能過剩影響,德方納米產品價格出現下滑,公司近三年毛利率大幅下降。2021年、2022年公司毛利率分別約為29%和20%;2023年前三季度,公司銷售毛利率僅2.18%,較去年同期的22.24%下滑超20個百分點。

此外,由於下遊鋰電池廠商集中度較高,德方納米議價能力也較為有限。2022年,公司前5大客戶占年度銷售總額比例超94%,其中對第一大客戶寧德時代的銷售額占比近50%。

高價原材料「埋雷」

公司業績下滑的另一個重要原因,則是年內原材料庫存產生減值損失。

鈦媒體APP註意到,公司正是在2022年碳酸鋰價格大幅上漲之時積累了大量的原材料。在公司2020年—2022年的年報中,其「原材料存貨」一欄對應的數據分別是1.24億元、8.89億元、18.49億元。如此高的原材料庫存,為其日後的業績虧損埋下「雷」。

財務數據顯示,公司在2022年收獲上市以來年度最高歸母凈利潤23.80億元後,於2023年第一季度迅速出現7.17億元的虧損,緊接著2023年中報虧損金額進一步擴大至10億元。對此,公司在中報中坦稱是因為公司此前積累的較高價位的原材料庫存消化,疊加下遊需求減少的背景下公司的開工率下滑,器材稼動率不足等原因導致公司業績承壓。據2023年半年報顯示,公司當期資產減值損失達到7.84億元。

實際上,從相關數據來看,公司的存貨周轉天數明顯長於同行企業。以同行企業湖南裕能、萬潤新能2022年年報披露的數據來看,這兩家公司的存貨周轉天數分別為22.82天、47.89天,而公司為66.83天。對此,鈦媒體APP咨詢行業人士,其表示存貨周轉天數背後反映的是公司管理能力。

於是,如何化解原材料價格波動對業績的影響,成為公司2023年下半年的重心,亦是投資者關註的焦點所在。根據其後陸續披露的投資者交流記錄來看,公司主要是采取兩方面措施,一方面,持續透過拓展鋰源供應渠道、強化采購和庫存管理、加快存貨周轉等措施應對碳酸鋰價格的波動;另一方面,擇機開展套期保值業務,充分利用期貨等衍生產品市場功能,合理規避生產經營所需原材料價格波動給公司經營帶來的不利影響。

上述舉措似乎起到一定作用,因為在其後的2023年第三季度中,公司成功扭虧為盈,單季度盈利0.48億元;從而使其前三季度的虧損金額縮窄至9.96億元。

不過,從本次全年業績預告來看,公司在2023年第四季度又陷入大幅虧損的境地,其單季虧損金額高達4億元-6.5億元。值得註意的是,2023年第一季度是因為計提大額存貨跌價準備才導致7.17億元的虧損;而在2023年中報中,其「原材料存貨」一欄對應的數據已經大幅下降至6.85億元,如此背景下,第四季度仍然出現巨額虧損,公司是否存在透過計提大額減值調節利潤?

對此,一些投資者亦對其表示質疑,不乏公司存在「財務洗澡」 「懷疑充分提取減值」等言論。 (本文正選鈦媒體App,作者|翟智超)