一般而言,一提到A股的上市風電,咱們首先想到的就是三峽能源、龍源電力。

那麽,今天看的這家公司,可以算是 A股隱藏的風電營運小龍頭 。

公司位於臨海地區, 海上風電專案具有天然的優勢。 而且公司的風電專案不棄風限電,利用小時數高。2022 年公司風電平均利用小時數達 3,167 小時, 較全國風電平均利用小時數高出 946 小時。

公司保持了連續十四年分紅的優良傳統, 最新的2023年分紅股息率已經超過了電力龍頭的長江電力。

這家公司就是在A股上市的福能股份。

公司目前的業務大致分為兩大類,

其一,是重組之前的紡織業務。

其二,就是重組完成之後的主業,電力。

公司的電力業務,營收占比94.89%,毛利率達到12.82%。

公司目前的電力,大致分為三大類,分別為風電、熱電和氣電,均為具有資源優勢的發電專案。

其中, 公司風電專案位於風資源較優的地區,截至 2022 年底,公司控股投運總裝機 180.90 萬千瓦, 規模位居福建省前列。

熱電方面,公司的鴻山熱電營運的 2 台 60 萬千瓦超臨界抽凝供熱發電機組,供熱能力和年均供熱量均位居全省前茅。

氣電即天然氣發電, 公司的晉江氣電為國家重點專案和福建省「十一五」重要電源點建設專案,其營運的天然氣發電機組,具有啟停快速、排程便捷等優點。

這三者中,風電業務得益於計算裝機規模和風電專案利用小時數同比增加,業績保持持續增 長。

另外,公司還儲備了較多的儲能、核電、火電等能源專案。

接下來,將從公司的成長性、收益性、財務狀況、現金流這四個核心層面對公司的基本面做進一步的梳理,

首先,從公司的成長性來看,

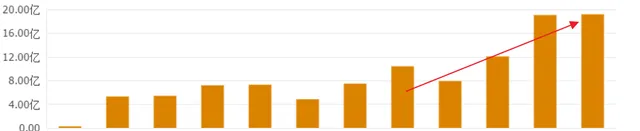

公司的營業收入,在過去十多年的時間裏,呈震蕩上升態勢,

最近五年營收從74億上升至103億,五年時間, 營收增長40%,平均每年營收增長8%。

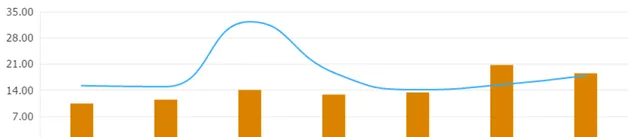

而從公司的利潤來看,

公司經營穩定,凈利潤在過去十年的時間裏,全部為正,哪怕煤價大幅波動的時候,也保持著相對穩定的凈利潤,

最近五年,公司凈利潤從2019年的10億出頭增長至接近20億,

五年時間,凈 利潤增長近100%,平均每年增長接近20%。

綜合來看,公司的成長性表現良好。

而之所以,公司的凈利潤增幅明顯超過營收,主要是因為公司的 盈利能力 出現了顯著提升,

首先,由於公司目前擁有風電、火電、氣電,所以 盈利能力相對比較平穩 ,不像行業裏的傳統火電公司,盈利波動較大。

可以看到,2019年的時候,公司的銷售凈利率還不到15%, 2023年,凈利率就提升到了18%以上,增幅超過了30%。

同時,也是在最近兩年, 公司憑借穩健上升的凈利率超過了行業的平均盈利水平。

盈利能力表現良好。

那麽,公司目前的 財務狀況 如何,流動性怎樣呢?

從資產負債率來看,

公司的負債率穩定在45%左右,低於行業平均水平。

從流動性來看,

而從公司的流動性來看, 整體來看,公司的流動性高於行業平均水平。

截止2023年3季度, 公司的流動資產能夠覆蓋166%的流動負債。 這對於重資產的電力行業而言,已經算是不錯的水平了。

整體來看,公司的財務狀況健康,良好。

最後,看得是公司的 現金流 情況,現金流是衡量一家公司經營狀況和經營實力的試金石,

可以看到, 公司的經營現金流自2012年以來,已經連續11年為正。

且隨著公司的營收、利潤的增長,公司的現金流也出現了明顯提升。

優秀的現金流,也彰顯了公司作為地方能源龍頭的地位,企業競爭力強,回款能力良好。

綜合來看,福能股份,作為 福建省的龍頭發電公司,具有良好的專案資源優勢。 公司成長性、收益性良好,財務狀況健康, 現金流充裕。分紅股息率也在23年超過了長江電力 。不足之處在於, 公司規模仍然和長江電力有著較大的差距,不確定性更大一些。