一天5分鐘,緊跟市場很輕松。不管行情冷暖,小萬都在!家人朋友們,堅持閱讀哦!

今天我們聊一聊杭氧股份的看點與變化。

1、公司概況

杭氧前身「浙江鐵工廠」於1950年成立;30m3/h制氧機於1956年試車成功,填補了中國制氧機生產的空白;杭氧與德國林德於1978年達成合作;杭州制氧機集團有限公司於1993年成立;30000m3/h空分器材於2022年在在寶鋼一次開車成功,打破長期依賴進口的歷史;2003年成立第一家氣體子公司,由空分器材生產商向氣體供應商轉型;2008年寶鋼專案60000m3/h空分器材試車成功;2010年成功登陸資本市場;2017年神華寧煤專案6套100000m3/h空分器材全部投入執行,耗能指標達到國際先進水平;2019年進軍電子行業半導體領域,與芯恩集成電路簽署氣體供應合約,建立2萬等級空分器材,提供高純氮氣、氧氣、氬氣、氫氣、氦氣等產品;2022年首次進軍氫產業,與山西晉南鋼鐵簽訂「高純氫氣供應合約」,建設並營運1套4000Nm3/h氫氣提純裝置及1座6000KG/天加氫站,建設2000Nm³/a氙氣、20000Nm³/a氪氣精煉提取專案;2023年成立電子氣體事業部,加大電子大宗氣領域市場的開拓力度。

公司已具備最大12萬Nm3/h等級的空分器材的生產配套能力,累計提供空分器材4000余套,作為國內空分器材龍頭,器材主要效能指標達到世界領先水平, 大型、特大型空分器材產量和銷量全球第一 。據【氣體分離器材行業統計年鑒】數據顯示,無論是空分器材的數量還是制氧總容量,公司在行業內處於絕對領先地位,2020年12家公司共生產95套大型空分,公司獨占40套。另據公司官網數據,目前累計交付特大型空分88套, 國內市場市占率超50%。

依托空分器材龍頭優勢,順應行業發展趨勢,積極切入下遊工業氣體銷售領域,為化工、冶金、醫療等行業提供氧、氮、氬、氫等工業氣體。公司加速完善工業氣體布局,目前公司已發展成為國內最主要的工業氣體供應商之一,在全國範圍內形成8大區域,覆蓋重點經濟發達區。

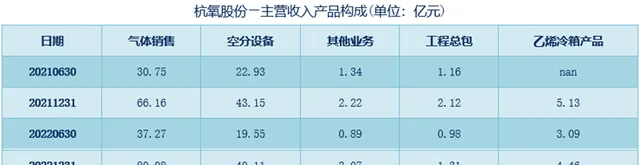

2、營收構成

氣體銷售、空分器材是公司的兩大核心業務,氣體銷售為最主要的收入來源。2023年上半年,氣體銷售、空分器材營收金額分別為40.18億元、19.41億元,營收占比分別為62.35%、30.12%。

公司在深冷技術的橫向拓展套用上也不斷取得突破,競爭力顯著提升,乙烯冷箱等裝置的市場占有率始終居行業首位,營收占比也持續提升。

按照銷售區域劃分,公司產品以境內銷售為主。2023年上半年,公司境內銷售收入占比為93.24%。

3、經營訂單

在手訂單逐年持續增加,截至2023年6月30日,公司簽訂合約的在手訂單103.88億元, 同比增長32.25% , 環比年初增長23.8%。其中,空分器材和石化裝備新簽訂單43.21 億元,同比增長 41.16%。

非常重要的一點:在手訂單首次加速,新簽訂單增速快於在手訂單增速!

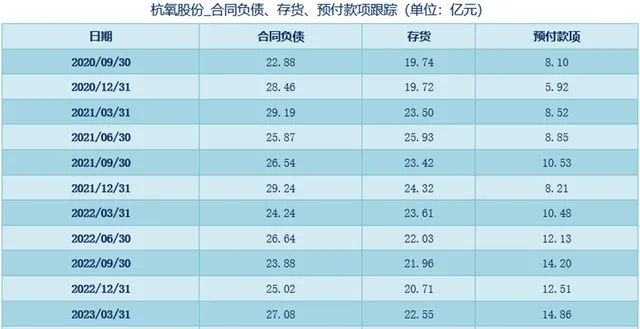

4、重大變化財務指標

截至2023年9月30日,重大變化財務指標如下:

1)合約負債31.71億元,環比上季度增長21.77%,環比上年底增長26.74%。合約負債大幅增長,主要系預收款項增長所致。

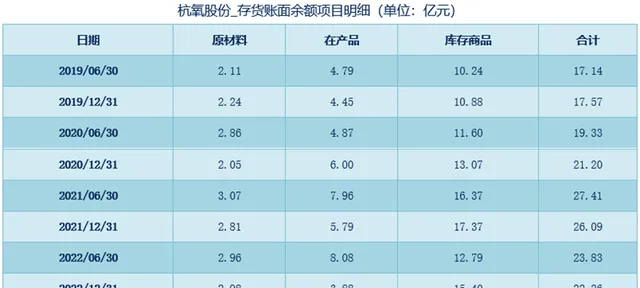

2)存貨29.14億元,環比上季度增長8.93%,環比上年底增長40.7%。存貨大幅增長,主要系產銷量增加,導致原材料、在產品、庫存商品增加所致。

3)預付款項15.41億元,環比上季度增長28.42%、環比上年底增長23.18%。預付款項大幅增長,主要系公司采購訂單增多所致。

非常重要一點是合約負債首次加速,那麽意味著公司在手訂單金額環比上半年末還要繼續增長!

截至2023年6月30日,原材料3.37億元,環比上年底增長13.09%;在產品9.94億元,環比上年底增長156.19%。

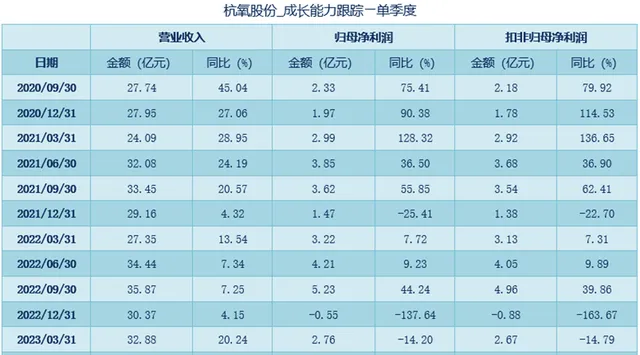

5、經營業績

2023年前三季度,公司實作營業收入97.80億元,同比上升0.14%;歸母凈利潤8.51億元,較上年同期下降了32.74%;扣非歸母凈利潤8.05億元,較上年同期下降了33.69%。

2023年第三季度,公司實作營業收入33.36億元,同比下降6.99%;歸母凈利潤3.26億元,較上年同期下降37.62%;扣非歸母凈利潤3.02億元,較上年同期下降39.19%。

業績持續承壓,主要系稀有氣體市場價格下降、零售液體總體處於低位所致。

6、加大分紅力度

自上市以來,年度現金分紅比率逐年上升,2022年年度現金分紅比率高達65.08%。(年度分紅比率=現金方式分配的利潤/當年實作的可供分配利潤)

7、招兵買馬

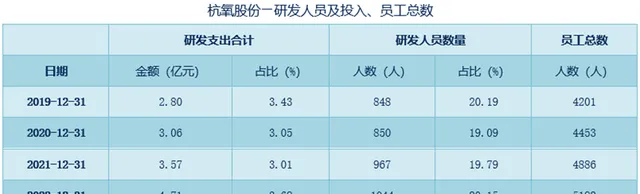

公司員工數量逐年持續增加(優質公司都是如此特征),截至2022年末公司員工數量5182人,較2021年底增長6.06%。

公司持續加大研發投入,2023年前三季度研發支出金額3.20億元,同比增長約8.47%,占營業收入的比例3.27%。

8、未來看點

1)空分器材方面

下遊行業改革重點由全國性總量壓減轉向結構性最佳化調整,行業逐步向大型化、規模化、整合化方向發展,帶來了大型空分器材的需求。公司在大型、超大型空分領域是為數不多的具備與海外巨頭競爭的龍頭公司,過去幾年新簽訂訂單屢創新高,充分受益於行業變革帶來的機遇。

公司於2024年1月連簽三套空分器材銷售大單,分別為:新疆中能綠源一套9萬空分、印度AMNS一套6.4萬空分、滄州中鐵5萬空分(EPC)等三個大型成套空分器材合約,為2024年開局贏得「開門紅」。

2)工業氣體方面

公司先後在全國17個省投資設立61家專業氣體子公司,近年來新簽訂氣體專案屢創新高,隨著越來越多的氣體專案投運,管道氣為公司提供穩定的現金流,零售氣和特氣則為公司業績帶來高彈性,預計隨著規模不斷擴大,協同效應將愈加顯現。

公司於2024年1月公告新簽氣體投資專案共計17.6萬方,約占2023年新簽氣體投資專案訂單量的42%(2023年新簽訂單量為42萬方/小時)。為晉鋼控股集團計劃投資新建營運一套8萬等級空分裝置,並收購一套3萬、一套5萬等級空分裝置;為蘭花科創投資新建一套1.6萬等級空分裝置。以強化在鋼鐵和焦化領域的影響力。

3)控股股東賦能

據公司2023年5月5日公告,間接控股股東杭州資本擬與其他投資人共同投資設立買方SPV,收購浙江盈德100%股權。杭州資本承諾在交易完成後的36個月內,推動上市公司與買方SPV簽署資產重組協定並由上市公司披露交易預案。盈德集團為國內領先的氣體供應商,在國內工業氣體市場中市占率為12.6%,在國內獨立工業氣體市場中市占率為22.3%。若收購順利完成並最終實作資產重組,公司有望快速提升氣體營運能力,強強聯合打造中國的工業氣體巨頭。

9、跟蹤要點

氣體銷售營收占比超60%,氣體價格必然成為業績核心矛盾。

2024年1月液氬均價上漲,其他工業氣延續弱勢下行,分別為:

1)液氬:2024年1月均價為1348.43元/噸,環比上月漲8.83%,同比2023年1月漲126.51%;

2)液氧:2024年1月均價367元/噸,環比上月跌8.99元/噸,同比2023年1月跌17元/噸;

3)液氮:2024年1月均價420元/噸,環比上月下跌17.15元/噸,同比2023年1月跌37.22元/噸;

4)氦氣:2024年1月批次40L瓶裝高純氦氣均價878.32元/瓶,環比上月跌58.32元/瓶,同比2023年1月跌1331.54元/瓶;管束氦氣長期協定客戶拿貨均價128元/立方米,環比上月跌11元/立方米,同比2023年1月跌220元/立方米;

5)氙氣:2024年1月均價4.21萬元/立方米,環比上月跌0.39萬元/立方米,同比2023年1月跌14.81萬元/立方米;

6)氪氣:2024年1月均價462.07元/立方米,環比上月跌47.61元/立方米,同比2023年1月跌921.8元/立方米;

7)氖氣:2024年1月均價132.59元/立方米,環比上月跌28.86元/立方米,同比2023年1月跌435.96元/立方米。

三季度合約負債、在手訂單開始加速,意味著生產規模加速擴大,一旦價格觸底反轉,那麽就是量價齊升的邏輯。

好了,關於杭氧股份的資訊整理分享就寫到這裏,後期持續跟蹤最新動態。

祝各位 天天好運!

機會很多,可是你把握到的卻很少!學點投資真本事、把握投資好機會,建議你從關註我的頭條號開始 !

切記!文中所有闡述僅供交流討論,不作為任何投資決策的依據 !涉及個股僅是資訊資料整理分享,絕非是薦股!股市有風險,投資需謹慎!若完全按照文中提供的觀點進行交易,由此帶來的風險收益自擔!