界面新聞記者 | 牛其昌

作為一致力於人工智能領域的科創板上市公司,雲天勵飛(688343.SH)計劃收購一家智能穿戴設計企業,並願意為此付出超過600%的高溢價。

3月22日晚間,雲天勵飛釋出「關於收購深圳市岍丞技術有限公司(下稱「深圳岍丞」)股權暨開展新業務的公告」稱,公司擬使用自有資金或自籌資金以不超過人民幣1.80億元的對價,購買王茜持有的深圳岍丞100%股權,本次交易不構成關聯交易。

在雲天勵飛看來,透過本次收購,公司將協同深圳岍丞推進公司人工智能技術與智能可穿戴器材的融合發展,預計會給公司未來的經營發展帶來新的業務增長點。

公開資料顯示,雲天勵飛總部位於廣東深圳,2023年4月4日登陸科創板上市,主營業務系研發和銷售面向套用場景的人工智能產品及解決方案,主要產品包括智慧安防AI解決方案、城市治理AI解決方案、智慧社區解決方案、智慧園區AI解決方案等。截至目前,實控人、控股股東陳寧持股比例為25.27%。

而此次雲天勵飛收購的標的公司同樣來自深圳。

資料顯示,深圳岍丞成立於2018年8月,主要從事智能穿戴產品的軟硬件開發與技術服務,屬於智能耳機、智能手錶等智能穿戴器材的IDH(Independent Design House縮寫,直譯為「獨立設計公司」)方案商,主要產品包括智能藍芽耳機PCBA、智能手錶PCBA、智能音箱PCBA、車載支架PCBA等IoT產品,主要套用於音訊市場、消費類電子市場等, 產品目前主要套用在華為、榮耀、OPPO、VIVO等終端品牌的整機產品。

天眼查APP顯示,深圳岍丞註冊資本1000萬元,實繳資本403萬元,擁有「藍芽耳機與終端的連線方法、系統及儲存介質」等四項授權專利,TWS耳機雙連線功能軟件等28個軟件著作權。

從商業模式上來看,IDH方案商是上遊IC原廠與下遊整機企業之間的橋梁,深圳岍丞在IC原廠芯片的基礎上開發平台、解決方案等形成PCBA產品,提供給終端品牌委托的ODM/OEM整機廠商進行最終組裝。

「目標公司在智能耳機、智能手錶等智能穿戴器材領域積累了多年的研發技術經驗,以及和終端品牌的多年合作經驗,在智能穿戴器材IDH領域具備較強的創新能力和技術積累,構建了在智能產品領域的有利競爭。」雲天勵飛認為,IDH方案商負責產品的研發和設計,為整機產品的研發和迅速面市提供了條件,是產業鏈裏的重要一環,對維持和提升中國智能產品產業鏈競爭力具有重要意義。

從智能穿戴行業來看,IDC報告顯示,2023第三季度全球可穿戴出貨量1.5億台,同比增長2.6%,是2021年以來三季度最高出貨量,該增長主要得益於小品牌和新興品類的快速發展。其中,國內可穿戴器材市場出貨量為3470萬台,同比增長7.5%,其中耳戴器材市場同比增長9.8%,整體上從2023年三季度開始呈現弱復蘇狀態。

從行業地位來看,公告顯示,深圳岍丞2023年智能耳機PCBA的出貨量達1036.6萬套,其中真無線耳機品類為967.6萬套。根據 IDC統計數據,2023年中國真無線耳機市場銷量為6090萬台,據此計算,深圳岍丞2023年真無線耳機品類出貨量占同期國內真無線耳機市場銷量的比例為15.89%。

不僅如此,在雲天勵飛看來,此次收購深圳岍丞還有助於促進公司自研AI大模型的套用推廣,與公司主營業務具有協同性。

雲天勵飛表示,AI大模型能夠助力可穿戴器材基於AI演算法的相關功能持續創新,透過本次收購,有利於促進公司自研AI大模型的套用推廣,進而豐富公司AIoT產品矩陣,從而提升公司整體的核心競爭力,有利於提升公司未來經營業績和綜合實力。

不過,為了「拿下」深圳岍丞,雲天勵飛不惜付出超過六倍的高溢價。

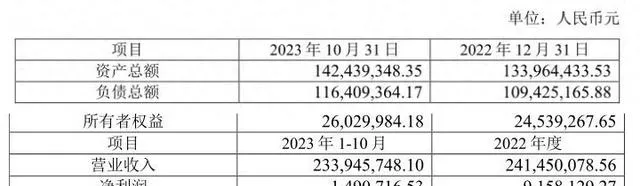

深圳岍丞財務數據顯示,2022年公司實作營業收入2.41億元,凈利潤915.81萬元;2023年1-10月,實作營業收入2.34億元,凈利潤則只有149.07萬元。由此可見,盡管營業收入差距不大,但去年以來公司的凈利潤卻下滑明顯。

而根據評估報告,以2023年10月31日為評估基準日,采用收益法評估後,深圳岍丞股東全部權益價值為1.83億元,增值額1.57億元,增值率達604.46%。

針對溢價收購的原因,雲天勵飛表示,目標公司屬於輕資產類別公司,其固定資產相對較少,而目標公司經營依賴的核心能力,包括人才團隊、技術能力、產品實力、客戶關系、發明專利等關鍵要素均無法體現在凈資產賬面價值中,故整體凈資產水平較低。

此外,雲天勵飛還認為「目標公司經營穩定,目前處於上升期,受益於可穿戴器材尤其是真無線耳機等市場需求及市場規模的擴大,目標公司經營規模、收入和盈利水平也有望得到進一步增長」。

界面新聞註意到,針對此次溢價收購,雲天勵飛設定了業績對賭協定,業績承諾期為2024年、2025年及2026年三個完整會計年度。

根據承諾方承諾,2024年至2026年,深圳岍丞的主營業務收入分別為3.50億元、4.20億元、5.10億元,對應凈利潤分別為1200萬元、1440萬元、1728萬元。這一營收及凈利潤目標,均遠高於公司當前已披露的業績水平。

按照約定,若目標公司在該年度實作的實際毛利潤未能達到該年度的承諾毛利潤,或在該年度實作的實際凈利潤未能達到該年度的承諾凈利潤,雲天勵飛有權要求承諾方以現金方式支付補償。與此同時,若目標公司在該年度實作的實際收入未能達到該年度的承諾收入但達到該年度的承諾收入的60%,雲天勵飛也有權對該年度所對應期數的交易價款按照對應公式進行調整。

在此背景下,雲天勵飛在風險提示中提到,「目標公司作為高新技術類企業,技術叠代快、人力及營運成本較高,如果不能持續保持技術先進性,有可能出現營業收入不及預期的風險。如果企業管理效率和營運效率得不到提高,導致成本支出過大,有可能出現凈利潤不及預期的風險。」