作者/於波

來源/邁點

圖源/攝圖網

近日,西域旅遊(SZ:300859)釋出公告,公司控股股東新疆天池控股有限公司與新疆文化旅遊投資集團有限公司簽署【表決權委托意向協定】,天池控股擬將持有的公司36,642,000股股票(占公司股本總額的23.64%)對應的表決權,獨家、無償、不可撤銷、排他且唯一地委托授予新疆文旅投行使。

西域旅遊表示,若本次表決權委托事項順利完成,天池控股仍將擁有西域旅遊5%的表決權,阜康市財政局將不再為公司實際控制人。與此同時,新疆文旅投將成為西域旅遊單一擁有表決權份額最大的股東,成為公司控股股東,新疆維吾爾自治區人民政府國有資產監督管理委員會將成為公司實際控制人,公司控制權將發生變更。

值得註意的是,本次控制權變更並未涉及股權交易,根據公告,在本次表決權委托前後,新疆文旅投均未持有西域旅遊股權,也就是說, 新疆文旅投一分錢沒花,便得到了西域旅遊的控制權。

西域旅遊:頗具成長性的優質資產

成立於2001年的西域旅遊,自2004年開始曾多次嘗試A股IPO,但直到2020年才「闖關」成功,成為新疆唯一一家文旅上市企業。受公共衛生事件影響,剛剛上市不久的西域旅遊卻因2020年和2022年營收(扣除後)低於1億元且扣非凈利潤虧損,被實施退市風險警告,即「披星戴帽」。

2023年,隨著國內旅遊市場的強勢復蘇,西域旅遊經營業績終於迎來困境反轉,並創出歷史新高,營收和歸母凈利潤分別達到3.05億元和1.06億元。2024年5月,西域旅遊正式「脫星摘帽」。

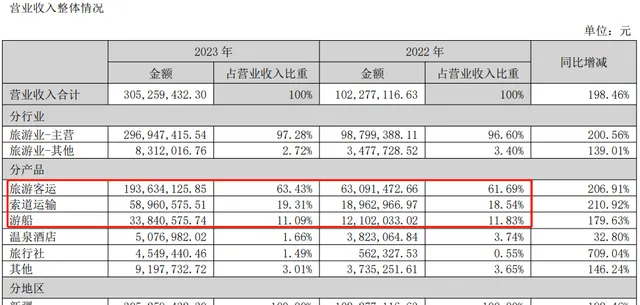

與眾多文旅上市企業類似,西域旅遊的商業模式為依托優質旅遊資源的特許經營權,透過開展交通運輸、酒店、旅行社業務來獲取收入。目前,西域旅遊業務覆蓋景區包括天山天池景區、五彩灣古海溫泉、火焰山景區,在主營業務上主要以交通運輸為主,溫泉及酒店、旅行社為輔。根據2023年報,西域旅遊的旅遊客運、索道運輸、遊船合計貢獻超9成收入。

單就收入結構來看,西域旅遊所覆蓋的景區遊客停留時間相對較短,更多的是一日遊,像溫泉酒店業務在2023年收入僅在500萬元左右,占總營收的比重僅為1.66%。這種單一的主營業務結構,導致西域旅遊高度依賴客流量,在2023年客流量基數較高的背景下,2024年上半年西域旅遊的經營業績顯著放緩,實作營收1.04億元,同比增長9.14%;實作歸母凈利潤2937.12萬元,同比下降4.38%。

圖註:西域旅遊2023年報

不過,西域旅遊卻並不甘於現狀。2023年3月,西域旅遊公告稱擬與億航智能共同出資設立無人駕駛航空器營運的合資公司,開展低空遊覽專案。根據規劃,合資公司擬在未來5年內營運數量不低於120架Ep16-S或同類載人級自動駕駛飛行器。 根據中泰證券的測算,當執飛eVTOL數量達到120架次時,預計低空遊覽專案可為公司貢獻3.8億元收入和1.9億元凈利潤。

除了前瞻性布局低空經濟以外,西域旅遊還擬涉足旅遊演藝業務。2023年11月,西域旅遊公告稱,擬與喀什古城公司共同出資設立合資公司西域文旅,主要包括「遇見喀什」劇目投資、劇場改造等,總投資高達2億元。今年4月,公司控股子公司西域文旅又與北京昱鑒簽署創編導服務合約,引入了專業化團隊。

值得一提的是,作為一家文旅企業,西域旅遊的資產負債率截至2024年中報僅為7.91%,這意味著未來公司有較大的財務杠桿使用空間,以支撐公司的業務擴張。

「脫星摘帽」、布局低空經濟、業務升級以及穩健的財務狀況,多重利好下也讓西域旅遊在資本市場中備受追捧。 今年2月至4月期間,西域旅遊股價最高漲幅近86%。根據2024年中報披露的資訊,公司股東中也出現了博時等多家公募基金的身影。

顯然,西域旅遊在文旅上市企業中,是一家資產優質且具備成長性的企業,因此在「旅遊興疆」戰略的驅動下,作為新疆唯一一家文旅上市公司,西域旅遊被新疆文旅投「看上」並不意外。

新疆文旅投:實力雄厚的「國家隊」

事實上,新疆自治區國資委對於西域旅遊早已「覬覦已久」。2023年10月,新疆自治區國資委旗下的昆侖投資斥資3260萬元透過司法拍賣競得公司12,853,221股股票,占公司總股本的8.29%。截至2024年上半年,昆侖投資為西域旅遊第二大股東。

只是,在本次交易中,新疆文旅投分文未出,便得到了西域旅遊的控制權,似乎給人一種「白嫖」的感覺。不過,對於西域旅遊而言,歸入新疆文旅投麾下,其實有助於公司未來的發展。

進入2024年以來,「我的阿勒泰」的爆火帶火了新疆文旅市場。根據新疆自治區文旅廳數據顯示,2024年上半年,全區累計接待遊客達到1.20億人次,同比增長了16.28%;實作旅遊收入1316.57億元,同比增長37.39%。據此測算,兩項數據分別較2019年同期增長58.35%和14.28%。

與此同時,在政策端,新疆自治區政府也提出了「旅遊興疆」戰略,並提出到2026年,全區旅遊接待總人次達到3.5億人次,旅遊總收入達到4200億元,年均增速均達到10%以上,旅遊及相關產業增加值占全區GDP的5%以上,推動新疆由旅遊資源大區向旅遊經濟強區轉變的發展目標。

而成立於2019年的新疆文旅投,正是順應「旅遊興疆」戰略,由新疆維吾爾自治區黨委、自治區人民政府批準組建的國有文化旅遊產業集團,其不僅財力雄厚,而且坐擁諸多優質文旅資源。

資料顯示, 新疆文旅投註冊資本高達102.88億元,資產規模超200億元、年營業收入過50億元 ,擁有喀納斯、那拉提、葡萄溝、江布拉克4個5A級景區和庫木塔格沙漠、坎兒井、庫爾德寧、天山托木爾大峽谷、大交河、青湖禦園6個4A級景區核心業態經營權,管理營運各類星級酒店29家、旅行社4家,營運吐魯番、昌吉、那拉提3座大劇院,業態涵蓋「吃住行遊購娛」、「投建運管」等文旅全產業鏈。

因此,借助新疆文旅投的資源優勢,西域旅遊未來也有望獲取更多的政策和資源傾斜。中信建投最新研報指出, 西域旅遊作為新疆目前唯一一家文旅上市公司,具有較強的平台價值,此次若實控人上移為自治區國資委,預計將深度受益控股股東旗下豐富文旅資源的協同。與此同時,公司自身核心景區穩健發展,演藝等專案進展順利且有望逐步落地試執行,低空等創新專案若落地則預期持續帶動中長線供給側最佳化。

值得一提的是,在公告釋出後的第一個交易日,西域旅遊盤中一度放量漲停,最終報收28.42元/股,漲幅達到15.62%。由此可見,資本市場也頗為看好新疆文旅投入主後西域旅遊的發展前景。

※本文僅代表作者個人觀點,非邁點網立場