最近,巴菲特一直在持續拋售美國銀行的股票。7 月 17 日至 8 月 30 日期間,伯克希爾持有的美國銀行股份減少了約 1.5 億股,相當於約 54 億美元。這 54 億美元的拋售活動對華爾街和全球投資者來說是一個非常明顯的警告。美國銀行的股價在17日至30日期間,每股均價是40.019美元,截至2024年9月10日收盤價是39.4 。

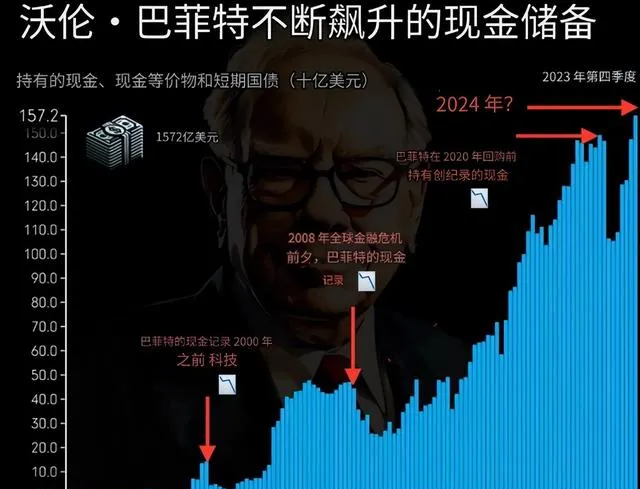

在不斷拋售美國銀行的同時,巴菲特以短期國庫券與現金的形式,囤積了超2770億美元。

巴菲特與美國銀行的歷史淵源?

2007年第二季度:伯克希爾·哈撒韋公司首次收購美國銀行股票,也就是全球金融危機爆發之前,股神買了在歷史高點,絕對不是最好的時機。

巴菲特和他的公司以每股50.61美元的價格首次收購了這家銀行的股票,目前該股的股價約為每股40美元。在全球金融危機爆發前,美國銀行股價持續下跌,伯克希爾·哈撒韋公司繼續買入了數億股美國銀行股票,其中最大的一筆是在美國銀行股價達到24.27美元時買入的6.79億股。

2011年:次級抵押貸款危機爆發後,巴菲特踩著「七彩祥雲」,買入了50億美元的美國銀行優先股和認股權證,拿到每年付息6%的優先股,同時可以按照7.14美元的價格轉換為7億股普通股,約定期限為10年。

巴菲特的投資邏輯:美國銀行不會像一些同行那樣需要額外的現金來彌補不良抵押貸款的風險敞口,他的投資將很快實作盈利。

2017年:在美國銀行復蘇後,巴菲特轉換了認股權證,使伯克希爾·哈撒韋公司首次成為該銀行的最大股東。

巴菲特投資邏輯:他當時告訴美國全國廣播公司財經頻道(CNBC),他將在「很長一段時間」後出售。 伯克希爾·哈撒韋公司持有美國銀行股份的成本基礎目前僅為每股14.15美元 ,這意味著這家企業集團賬面上有可觀的利潤——正如巴菲特十多年前所預期的那樣。

巴菲特拋售美國銀行,儲備2萬億多人民幣巨額現金,可能原因是什麽?

首先,巴菲特指標偏高

總市值(TMC)占國民生產總值(GNP)的百分比,我們稱該比率為「巴菲特指標」。從長期來看,股市估值會回歸其均值附近。若當前估值比率水平較高,則未來很可能長期回報較低;與之相反,若當前估值比率較低,則未來長期回報較高。

當巴菲特指標高於155%,說明股市被嚴重高估;

當指標低於83%時,說明股市被嚴重低估

截至2024年9月6日美股的巴菲特指標的數值是192%。股票估值偏高,巴菲特可能只是透過釘選利潤來管理風險。

註:在股市的總市值方面,盛運君選取了韋舒亞500指數為參照基準,美國的本地生產總值數據來自於聖路易聯邦儲備銀行。

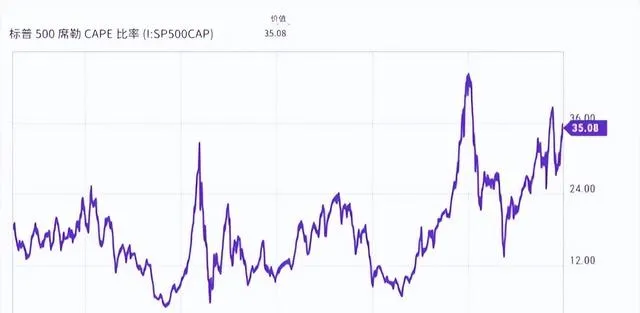

其次,美國標普500指數席勒市盈率處於相對歷史高位

席勒市盈率 (P/E),也稱為周期性調整市盈率 (CAPE 比率)。傳統市盈率計算的是公司過去一年的每股收益(EPS)與股價(P)的比例,而席勒市盈率則考慮了過去十年的通脹調整後收益,能夠更平滑地反映長期表現。

回顧歷史,標普500指數的席勒市盈率在1999年互聯網泡沫期間,它達到了44.19的峰值,而截至9月5日,它為35.38,是153年歷史平均值17.16的兩倍多。

隨著股票估值達到歷史上相對較高水平,巴菲特的拋售行為預示著股市未來風險遠遠高於機會。你準備好了嗎?