中國電信最終還是決意要離眾安小貸而去。

這幾天,隨著北京產權交易所的一紙公告,眼看著眾安小貸背後中國電信這顆大樹就要沒了。

2天前,中國電信旗下全資子公司天翼電子商務有限公司計劃轉讓其持有的重慶眾安小額貸款有限公司( 眾安小貸 )41.1765%股權(共計42000萬股),在北京產權交易所掛牌轉讓。股權轉讓的披露起止日期為2024年7月22日至2025年4月4日。

公開資訊顯示:眾安小貸的現有股東結構為天翼電子商務有限公司、眾安資訊科技服務有限公司( 眾安資訊)和香港百仕達有限公司,三者持股比例分別為41.17647%、41.17647%和17.64706%。

若此次股權轉讓順利完成,天翼電子商務將徹底結束眾安小貸的股東行列,不再持有其任何股份。

市場人士認為,眾安資訊和香港百仕達最終實控人均為歐亞平家族,在中國電信這次抽身而去後,低調的資本大鱷歐亞平及其家族未來會如何運作他們的放貸生意經,將備受矚目。

眾安小貸作為全國首批成功接入人行征信系統的互聯網小貸公司,自2017年11月成立以來,便以其註冊資本10.2億元、主要經營範圍包括開展各項貸款、票據貼現、資產轉讓和以自有資金進行股權投資等業務。

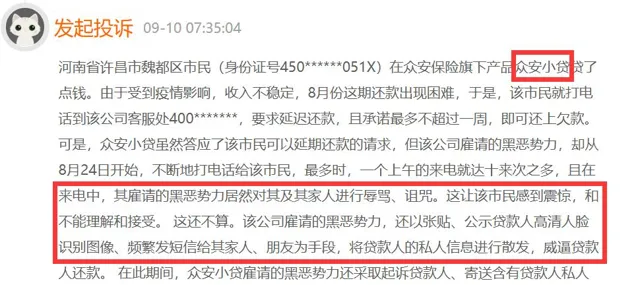

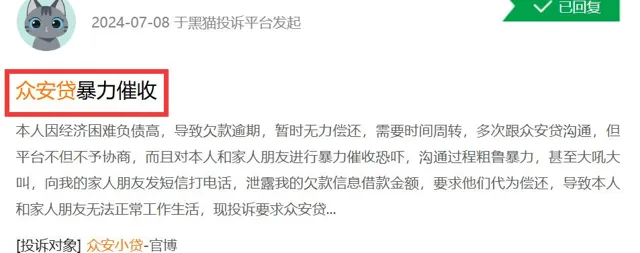

然而,從各種公開資訊看,屢被曝出「黑料」的眾安小貸公眾形象和市場口碑卻並不是那麽好。

這些年,因頻繁被曝出「暴力催收「,眾安小貸引發的投訴頻發,有憤怒的苦主甚至將怒火直指眾安保險身後的資本大佬歐亞平。

看黑貓投訴平台如下截圖:

除了被指「暴力催收」,捆綁超高保費也被指成為眾安小貸的又一大」罪狀" :

透過放貸業務反哺保險業務,這本是歐亞平糊眾安保險設計的一道完美閉環。

具體而言,眾安財險透過翼支付這一支付場景,可多渠道觸達潛在借款人,在對潛在借款人的信用評估後,協助眾安貸管理信貸風險並協助其進行全方位貸後管理。如此反哺保險業務,尤其是貸款保證保險業務。

話說,翼支付是中國電信天翼電子商務有限公司旗下第三方服務平台 ,早在2011年就獲得了央行頒發第三方支付牌照,其與中國銀聯基於互聯互通開展合作,並與雲閃付、支付寶、微信支付等實作收款碼掃碼互認。

如今,翼支付面向數千萬的月活使用者,提供民生繳費、消費購物、金融理財等服務,依托雲端運算、大數據、人工智能等技術,賦能了超1000萬家線下商戶門店及170余家線上知名電商。

因此,選擇與中國電信 翼支付這樣的央企品牌合作,既能為眾安保險和眾安小貸帶來流量和潛在客戶,還能為其提供強大的信用和平台背書。對歐亞平糊眾安保險而言,選擇與翼支付合作,就相當於找到了一顆可以讓自己舒舒服服「乘涼」的完美大樹。

然而,這個所謂的個人貸款保證保險,表面看能為借款人提供增信支持、為資金出借方提供風險保障的產品,實則可能成為一個債務陷阱。

這是因為,一旦借款人無力償還貸款,保險公司的代償可能就會成為追債的開始,而且會增加借款人的經濟負擔。因此,所謂的個人貸款保證保險不僅可能掩蓋借款人的真實信用狀況,還可能使借款人在不知不覺中陷入更沈重的債務泥潭。

據相關司法訴訟資訊顯示:眾安貸資金提供方多為青海銀行城北支行和華夏銀行北京分行,貸款利率普遍為6.2%。

而更令人意想不到的是,與之捆綁的保證保險費率甚至最高至16%以上,遠高於6.2%的貸款利率,這一費率在保險領域也堪稱吸血級收費。以至於有使用者在黑貓平台上怒斥:眾安貸「捆綁高額保險砍頭息「。

如今,在黑貓平台投訴搜尋欄搜尋「眾安貸」或「眾安小貸」關鍵詞,搜尋結果顯示數量均達一萬多條,涉及捆綁保險、變相高息、暴力催收、泄露私密等等,更有投訴直指眾安小貸涉嫌違反相關法律法規,將借貸者推入了網貸的噩夢。

此外,就在去年,多家官媒還曝光了一則與翼支付相關的新聞: 有手機使用者在辦理套餐時,被翼支付平台針對中國電信使用者「順道」辦理了一款金融合約分期產品,由與翼支付合作的第三方持牌金融機構提供金融服務。

但如果使用者逾期,根據情節嚴重程度可能會收到電話、短訊、信函、訴訟等不同形式的欠費催繳。 手機套餐可能還帶「坑」,此事被媒體曝光後,引發了很多使用者的不滿。

因此,市場分析人士指出:面對不斷被曝出「黑料」、投訴纏身的眾安小貸,此次中國電信選擇了及時與眾安小貸做切割,可能也是為了避免「惹火燒身」,也算是明智之舉。

算起來,從2019年6月翼支付入局歐亞平糊眾安保險的小貸生意經開始,迄今剛滿5年。如今,歐亞平及眾安保險與中國電信的「蜜月」即將畫上句號,這對資本大鱷歐亞平而言,自然並不是一件開心事。

10多年前,當歐亞平創立中國第一家互聯網保險公司眾安保險時,眼光獨到的歐亞平深知平台和流量的重要性,決意要拉上馬雲、馬化騰這兩位互聯網大佬以及民營保險一哥馬明哲一起入股。

大名鼎鼎的「三馬」在眾安保險「同槽」,足見歐亞平的能量驚人。而且,在眾安保險成立之初,「三馬」所占股份竟然高達49.9%,可見歐亞平對互聯網平台和流量的執著。

然而,頭頂「三馬」光環的眾安保險在實作港股上市後,歐亞平的煩惱並沒有減少。在短暫的輝煌過後,眾安保險的口碑、業績頻頻遭遇市場質疑,高管動蕩,業績長期虧損,股價被「斬到膝蓋」,「三馬」減持,投訴頻發,罰單不斷...

最終,歐亞平本人也於去年卸去港股上市公司眾安線上董事長一職,退居幕後,大有心灰意冷之意。

2017年10月,意氣風發的歐亞平在眾安保險成功上市之際,在重慶註冊了眾安小貸,本想來個互聯網保險和放貸通吃,並拉來了央企背景的翼支付入局合夥。

相比眾安保險的長期虧損,眾安小貸賺起錢來就是香。公開資訊顯示:眾安小貸在2023年上半年實作凈利潤2341萬元,同比大幅增長130.19%。

2023年8月底的一則報道文章稱:據平台顯示,眾安貸最高可借額度20萬元,息費率則根據使用者不同資質變動。據業內人士透露,眾安貸新客利率高達24%。

只是,互聯網放貸這碗飯,看著很暴利,但並不好「消化」。自從「沾染」了放貸這門生意,一貫低調的歐亞平也因眾安小貸被曝出的投訴「黑料」和負面輿情纏身,個人口碑受損。

如今,更令歐亞平困惑的是,在中國電信與眾安小貸即將徹底切割之際,一旦沒有了「好乘涼的大樹」,投訴不斷、麻煩纏身的眾安小貸又將何去何從呢?

眾安小貸未來會如何?歐亞平最終會放棄小貸生意經嗎?快來跟孤山資本一起聊聊吧。