由北京市人民政府、工業和資訊化部、中國科學技術協會主辦,中國電子學會、 北京市經濟和資訊化局、北京經濟技術開發區管委會承辦的2024世界機器人大會正如火如荼展開。此次大會以「共育新質生產力,共享智能新未來」為主題。

CURC國際交流合作大會作為本屆大會重要的分論壇之一,旨在機器人領域的國際交流與合作。

8月25日下午, 億歐公司總裁王彬受邀在「機器人創新創業教育發展論壇暨CURC國際交流合作大會」發表演講,正式釋出了【2024年人形機器人核心場景套用研究報告】。

以下是演講正文:

大家好,今天,我們聚集在這裏,共同探討一個充滿無限可能的領域——人形機器人。

人形機器人,是新質生產力的重點領域,整合人工智能、高端制造、新材料等先進技術,有望成為下一個顛覆性產品,引領新的產業變革。億歐長期聚焦於新科技領域的洞察研究,在此,我將分享億歐對於人形機器人產業的研究與洞察,與各位共同探討人形機器人產業發展、場景套用、未來趨勢。

縱觀人形機器人產業整個發展歷程,2000年之前由海外開始概念萌芽,更註重技術導向,2020年人工智能興起,開始從註重制造工藝轉向智能化方向探索,較於海外,國內以套用突破方向為主,2023年國內人形機器人進入集中爆發期,大批廠商推出自身人形機器人產品,逐步探索商業化落地。今年部份廠商已經開始小批次交付商業訂單,隨著技術、資金資源持續投入,測試驗證不斷叠代,人形機器人技術及產品穩定性加強,億歐智庫預測,2027年國內人形機器人產業將從小批次交付轉為部份場景規模化落地(工業及商用場景),實作年度3-4萬台出貨量。

從驅動因素來看,首先政策層面國家頂層設計已經明確發展目標,2025年整機產品實作批次生產,2027年產業規模化發展。各地方政府政策中強調開展人形機器人創新研究,推動規模化套用,但缺乏明確套用場景說明,還需企業持續探索。

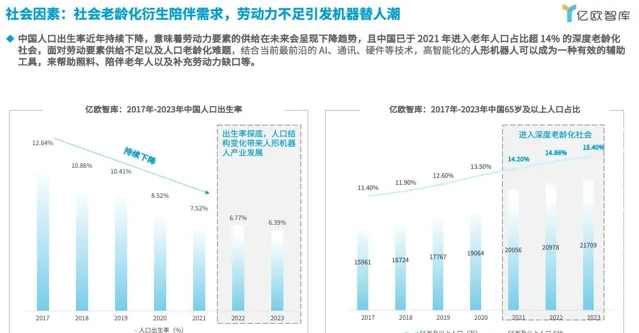

從社會因素來看,中國人口出生率呈持續下降態勢,意味著勞動力要素的供給在未來會呈現下降趨勢,且中國已於2021年進入老年人口占比超14%的深度老齡化社會,人口結構變化也進一步驅動著人形機器人產業發展,人形機器人可作為有效輔助工具,幫助照料、陪伴老年人以及補充勞動力缺口等。

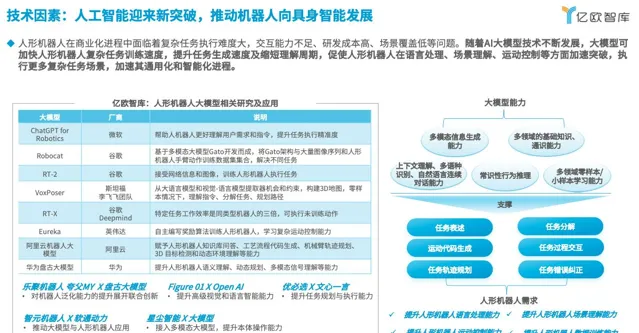

從技術因素來看,人工智能迎來新突破,AI大模型的多模態資訊生成能力、通識能力、推理能力等可加快人形機器人復雜任務訓練速度,提升任務生成速度及縮短理解周期,促使人形機器人在語言處理、場景理解、運動控制等方面加速突破,執行更多復雜任務場景,加速其通用化和智能化行程。

資本對人形機器人賽道持續加註,2024年上半年平均單筆融資超2億,對比2022年同期單筆融資翻倍,資本的持續湧入將會為該行業發展註入強勁動力。

此外,隨著國內的工業制造、商用服務等行業智能化行程加速,也將為人形機器提供更多套用場景。整體來看,市場利好因素眾多,且整體產業正處於發展起步期,未來將持續釋放潛力。

億歐對整個產業鏈進行梳理,人形機器人產業上遊包括核心零部件傳感器、減速器、驅動電機、滾珠絲杠、控制器、芯片以及演算法軟件支持廠商,中遊為人形及機器人本體廠商,下遊進入工業制造、商用服務、極端作業、家用場景套用。

經過大量市場調研以及專家訪談,我們最終認為,從場景復雜度和運動控制能力兩個維度來看,人形機器人短期1-3年將先落地於工業制造場景以及商用服務場景,中期3-5延伸於極端作業場景,遠期最終實作家庭服務場景套用。接下來將為大家分享億歐對於各套用場景需求的洞察分析。

工業制造場景因其單一性和重復性特點,是人形機器人套用最易實作落地的場景,汽車制造場景需求如車身外觀檢測、零件翻轉,3C電子制造需求如質素檢測、智能分揀等。汽車工廠因其規模大、標準化高且汽車產業的自動駕駛和傳感器技術與人形機器人技術相通,技術接受度高,雙方合作實作協同效應,成為最先套用落地的場景。

經過億歐調研與訪談,工業場景下遊需求方核心關註成本和工作效率,對於人形機器價格接受度在5-10萬,希望工作效率達到人工的1.5倍,續航2個小時左右,目前明確的需求場景為質素檢測和零部件組裝。

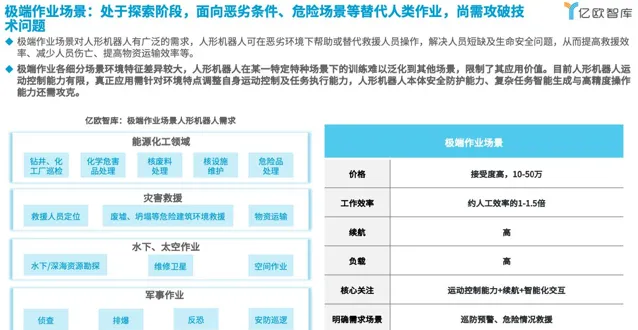

極端作業場景對人形機器人有廣泛的需求,人形機器人可在惡劣環境下幫助或替代救援人員操作,解決人員短缺及生命安全問題。能源化工、災害救援、軍事、太空等領域都具備人形機器人潛在需求場景。極端作業場景需求方通常為大B和G端政府,價格接受度高10-50萬,續航和負載要求高,核心關註運動控制能力、續航以及智能化互動能力,明確需求場景為 巡防預警、危險情況救援。

目前看來極端作業各細分場景環境特征差異較大,人形機器人在某一特定特種場景下的訓練難以泛化到其他場景,限制了其套用價值。目前人形機器人運動控制能力有限,真正套用需針對環境特點調整自身運動控制及任務執行能力,人形機器人本體安全防護能力、復雜任務智慧生成與高精度操作能力還需攻克。

商用場景中展覽講解和科研教育場景人形機器人已經進行商業化交付,展覽講解可解決培訓周期長、人員流動性高等問題,科研場景可作為軟硬件一體化開發平台支持演算法研發、數據采集。經過億歐調研,商用服務場景價格接受度10-30萬,科研場景價格接受度高,續航要求高、負載中等程度即可,核心關註智能互動度、安全性。

家用場景以非標準化場景為主,人形機器人技術很難應對高隨機性和復雜性的家用任務,目前普遍方案只是在局部小範圍的可控條件下,能實作澆花、倒茶、疊衣服等運動動作,還尚需技術持續發展。家用場景價格接受區間為5-20萬,像家用車一樣的價格,工作效率約為2-3倍,續航要求高,負載低,核心關註運動控制能力、智能互動度和安全性。

在商業模式方面,人形機器人廠商目前主要的盈利模式為提供軟硬件一體本體用於特定領域的套用開發和科研,隨著技術成熟度提升、場景測試透過,客戶進行批次部署後,廠商可轉向提供細分場景的解決方案和技術支持。

此外,億歐經過調研和訪談後認為,在未來場景套用成熟、人形機器人規模化量產後,企業可轉為租賃服務商,將人形機器人作為勞動資源進行派遣,按需收取租賃費用。

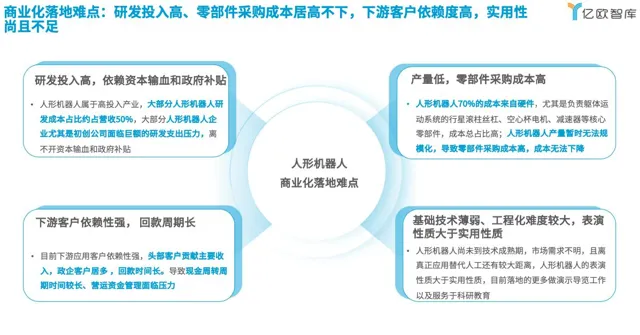

人形機器人目前還處於商業化早期,存在以下幾個商業化落地難點:

首先是人形機器人屬於高投入產業,大部份人形機器人研發成本占比約占營收50%,企業研發支出壓力大,依賴資本輸血和政府補貼;

第二點人形機器人硬件成本占比高約70%左右,人形機器人產量暫時無法規模化,導致零部件采購成本高,成本無法下降;

第三點下遊客戶依賴性強,政府大B客戶居多,回款周期長,資金周轉面臨壓力;

第四點為人形機器人尚未到技術成熟期,市場需求不明,離真正套用替代人工還有較大距離,目前表演性質大於實用性質。

接下來我們看下未來發展趨勢,從整個產業宏觀環境、投資表現、企業商業動作來看,人形機器人產業處於從0到1的萌芽階段,參與者以小批次交付、驗證場景、技術持續叠代為主,產業供應鏈也尚未成熟。

成本是商業化落地的重要因素,人形機器人降本是確定趨勢,隨著人形機器人市場鏈條逐漸完整,產品端可量產分攤固定成本、硬件生產端零部件生產效率提升,單位成本降低,軟件開發端數據量持續積累研發效率提升,億歐智庫預測2-3年整個產業供應鏈條成熟,未來人形機器人產業供應鏈也會趨向智能電話發展,達到生態成熟、規模量產且成本可控的狀態。

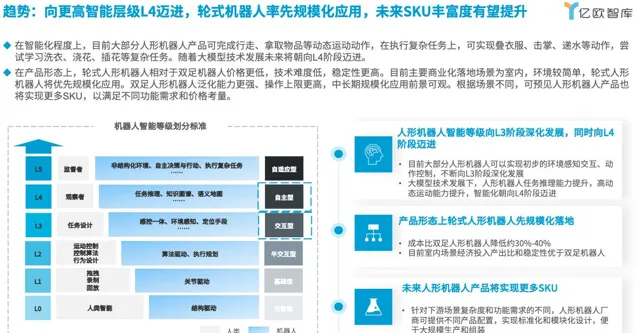

在產品智能化程度上,目前大部份人形機器人產品可完成行走、拿取物品等動態運動動作,在執行復雜任務上,可實作擊掌、遞水等動作,嘗試學習洗衣、澆花、插花等復雜任務。隨著大模型技術發展未來將朝向L4階段邁進。

在產品形態上,輪式人形機器人相對於雙足機器人價格更低,技術難度低,穩定性更高,成本比雙足人形機器人降低約30%-40%,在環境較簡單的室內場景經濟投入產出比和穩定性優於雙足機器人,輪式人形機器人將優先規模化套用。雙足人形機器人泛化能力更強、操作上限更高,中長期規模化套用前景可觀。

根據場景不同,可預見人形機器人產品也將實作更多SKU,人形機器人廠商可提供不同產品配置,實作標準化和模組化設計,以滿足不同功能需求和價格考量。

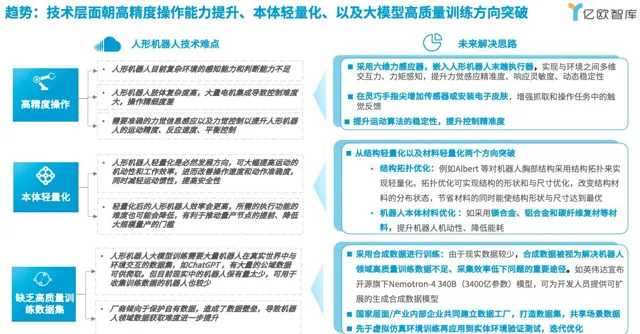

技術趨勢上,人形機器人面臨幾大技術難點,首先是操作精細度差,人形機器人的運動精度、反應速度、平衡控制還需提升,未來解決思路傾向於采用六維力感應器嵌入人形機器人末端執行器、在靈巧手指尖增加傳感器或安裝電子皮膚以及提升運動演算法的穩定性,提升控制精準度等方式。

其次為人形機器人本體輕量化方向,輕量化後的人形機器人效率更高,所需的執行功能的難度也可能會降低,利於推動量產節點的提前、降低大規模量產的門檻。未來解決思路可從結構拓撲最佳化以及材料輕量化兩個方向突破。

最後是人形機器人缺乏高質素訓練數據集,未來解決思路可采用合成數據進行訓練,或國家層面/產業內部企業共同建立數據工廠,打造數據集,共享場景數據等方式。

今天,我們對人形機器人的產業發展情況、套用場景、未來趨勢進行了深入的討論。展望未來,人形機器人發展潛力無限,隨著人工智能、機器學習、感知技術以及新材料的不斷進步,我們有理由相信,人形機器人將更加智能、靈活,加快走入各行各業,最終走入千家萬戶,重塑生產方式乃至日常生活。

我們必須認識到,技術的創新和產業的發展需要各位共同的攜手合作,共同面對挑戰,確保我們的企業不僅能夠適應變化,更能在變化中找到新的增長點。

讓我們以開放的心態擁抱創新,以戰略的眼光規劃未來,以負責任的態度推動產業的健康發展,促進人形機器人產業鏈的整合與最佳化,以實作更高效、更可持續的發展。

以上就是我今天的分享,謝謝各位的聆聽!