瞻觀前沿

近日,中國科學技術大學崔林松教授課題組與英國劍橋大學團隊合作,開發出一種提升藍光鈣鈦礦發光二極管(LED)效能的新策略,成功突破藍光鈣鈦礦LED的效能瓶頸 ,解決了該領域重要難題。相關研究成果日前線上發表在期刊【自然·光子學】上。

鈣鈦礦LED因其優越的發光效能和低成本等優勢,成為極具潛力的新一代發光與顯示技術。然而,目前藍光鈣鈦礦LED的發展相對滯後,其效能遠落後於其他光色的鈣鈦礦LED,因此高效能藍光鈣鈦礦LED的實作是該領域現階段的瓶頸。針對以上問題, 研究團隊設計開發了一種具有共振電子態的多功能有機離子穩定劑雙(三苯基正膦基)氯化銨(PPNCl),實作了對鈣鈦礦相組成和分布的精準調控,抑制了鈣鈦礦中的非輻射復合通道和離子遷移現象,從而大幅提升了藍光鈣鈦礦LED的效率和穩定性。

這一研究成果成功實作了高效穩定的藍光鈣鈦礦LED。在發射波長483納米情況下,器件峰值外部量子效率高達21.4%,是目前效率最高的藍光鈣鈦礦LED。與此同時,器件的穩定性也實作近30倍的提升。 這一創新成果為藍光鈣鈦礦LED效能的進一步提升開辟了新道路,標誌著在鈣鈦礦LED技術領域取得了引人矚目的進展。

圖片來源:攝圖網

技術價值觀察

LED產業鏈包括原材料、LED襯底制作、LED外延生長、LED芯片制造、LED封裝和LED套用等主要環節, 一般將襯底制作、外延生長和芯片制造視為LED產業的上遊 ,封裝視為中遊,套用視為下遊。其中LED外延生長與LED芯片制造環節是全產業鏈的關鍵環節。

研究團隊開發出一種提升藍光鈣鈦礦發光二極管(LED)效能的新策略,目前該器件效率最高。因此從LED產業鏈上看,該技術處於產業鏈的上遊原材料環節。

宏觀市場觀察

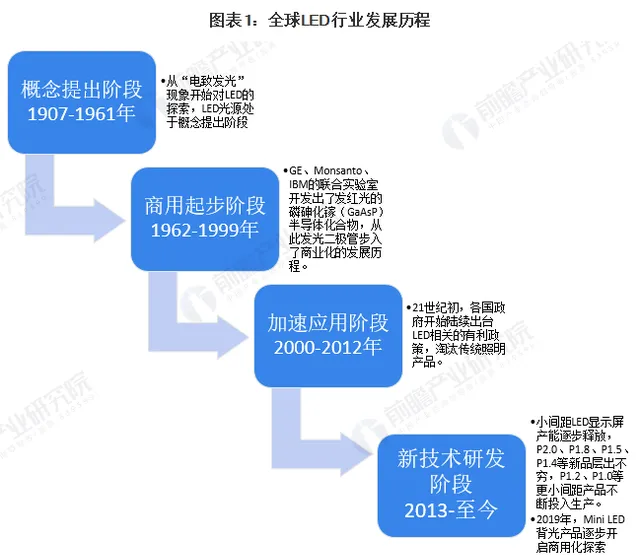

——全球LED行業發展歷程

全球LED行業發展歷程總體可以被劃分為概念提出階段、商用起步階段、加速套用階段和新技術研發階段。自19世紀愛迪生發明用電能照明的白熾燈並廣泛套用以來,人類社會照明器材經歷了三個重要的發展階段,這三個階段的代表光源分別為熒光燈、高強度氣體放電燈和LED燈。人們從「電致發光」這一術語的提出開始逐步開始了對LED套用的探索。1962年,GE、Monsanto、IBM的聯合實驗室開發出了發紅光的磷砷化鎵(GaAsP)半導體化合物,發光二極管步入了商業化的發展歷程。進入21世紀,各國政府開始陸續出台LED相關的有利政策,淘汰傳統照明產品,期間,LED產品不斷向多色光、高光效等方向進行叠代,LED技術的高速發展為其他光電子器件的發展奠定了基礎。2013年至今,小間距LED顯示器產能逐步釋放,P2.0、P1.8、P1.5、P1.4等新品層出不窮,P1.2、P1.0等更小間距產品不斷投入生產,Mini LED背光產品逐步開啟商用化探索。目前,LED已在資訊顯示、訊號燈、車用燈具、液晶屏背光源、通用照明等領域廣泛套用,Mini LED產品已基本完成商用化發展,Micro LED器材、材料、生產工藝的技術進展迅速,Micro LED產品量產在即。

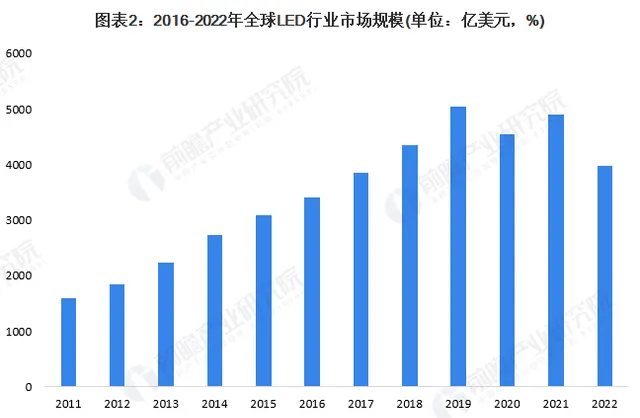

——2022年市場規模降至3977億美元

2011-2022年期間,全球LED行業市場規模經歷了先上升後波動下降的過程,其中峰值位於2019年,達到5042億美元。目前,LED行業市場規模已經達到了階段性高點。根據TrendForce全球LED產業數據庫與LED廠商季度更新資料顯示,俄烏沖突持續導致的原物料上漲、通貨膨脹,使得消費市場需求積弱不振、終端成品庫存持續攀升。2022年LED市場除了MiniLED背光市場成長高達40%以上外,一般照明、建築照明、農業照明與紫外線LED皆有較大的跌幅,初步統計產業整體規模大幅下跌19%,全球LED行業市場規模降至3977億美元。

——通用照明領域產值占比最大

從全球LED各類套用產值占比來看,通用照明領域的產值最大,2021年占比達33%,其次是汽車領域,占比18%,顯示器以及背光大顯示器占比分別為11%和9%。

——2022年中國LED行業市場規模達6750億元

2011-2022年期間,中國LED行業市場規模呈現先持續上漲,後在高位波動的發展趨勢。根據CSA Research的數據,2021年,中國通用照明出口以及顯示市場回暖,Mini背光滲透率迅速提升,中國LED行業總產值有所回升,達到7773億元,同比增長10.84%,為統計時間段內的最高值。進入2022年,在復雜嚴峻的國內外形勢和多重超預期因素沖擊下,LED行業下遊需求不振,行業整體生產成本攀升,行業整體產值規模下滑13.16%,達6750億元。

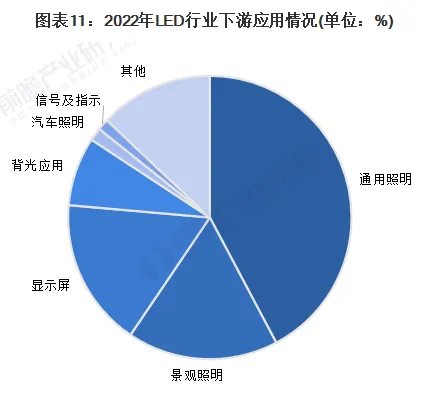

——LED通用照明為行業最重要的下遊套用

2022年,根據國家半導體照明工程研發及產業聯盟的數據,通用照明領域是LED照明的重要套用板塊,在LED照明行業占比42.4%,其次是景觀照明和顯示器,分別占比17.3%和17.0%。

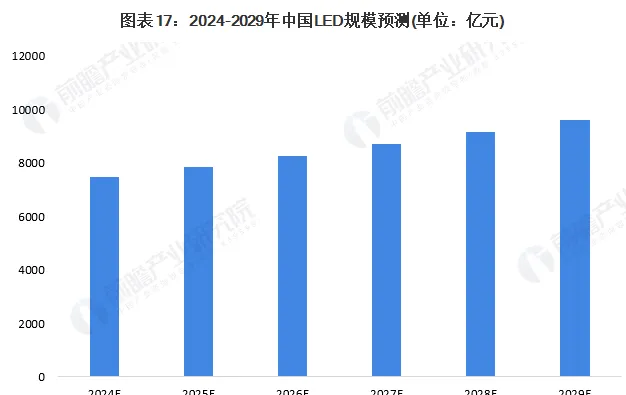

——2029年LED市場規模預計將超過9600億元

近年來,LED的套用不斷拓展新的市場領域,市場前景和容量十分巨大,為LED行業發展提供了很好的機遇。隨著LED產品技術的快速進步,產品技術效能、能效比和經濟性價比進一步提高,LED產品滲透率將不斷提高,2011年開始是LED快速滲透的時間節點,LED行業整體產值規模以20%的增速高速增長。2017年開始,LED行業從基礎技術滲透熱潮逐步退卻,正式進入了以高端技術驅動行業發展的階段,該階段正是以Mini LED以及Micro LED技術為核心進行發展的。基於以上發展情況,隨著新冠疫情疤痕效應逐步減輕,全球宏觀經濟環境逐步修復,LED行業未來將以相較於2011-2017年較低的增速逐步企穩回升。初步以2017-2023年的增速均值預計LED行業以5.2%的增速增長,預計到2029年,中國LED行業整體市場規模達到9625億元。

中國LED技術賽道熱力圖

根據前瞻產業熱力圖顯示, 與LED關鍵技術強關聯的城市集群主要集中在西北和華中地區,並且以陜西、甘肅省為重點發展區域 ,未來布局LED技術及其他相關技術的發展路徑,極大可能性在於西北、華中地區優先匯入, 其中可重點關註陜西省西安市雁塔區、甘肅省蘭州市城關區、河南省鄭州市金水區所處LED的相關企業 ,以及該地方對於LED產業發展投資環境、供給市場的潛力空間。

前瞻經濟學人APP資訊組

更多本行業研究分析詳見前瞻產業研究院【中國LED行業市場前瞻與投資戰略規劃分析報告】。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、IPO工作底稿咨詢等解決方案。在招股說明書、公司年度報告等任何公開資訊披露中參照本篇文章內容,需要獲取前瞻產業研究院的正規授權。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。