作者| 貓哥

來源| 大貓財經Pro

房地產見頂後到底怎麽走?

美國和日本有完全不同的答案。

美國房價在2006年一季度見頂,最慘的時候房價跌了30%多,但他們只花了六年時間就又支棱起來了,現在還創出了新高。

日本房價是在1991年見頂的,跌幅50%起,而且一跌三十年,到現在也沒緩過勁來。

為什麽差別這麽大呢?

縱觀各國房價變化, 推動房地產漲跌的最核心因素其實就兩個:

1、70%看政策, 最重要的就是貨幣量、利率和行業政策,這個好理解;

2、30%看老百姓的收入和預期 。 像日本房價見頂時,平均收入3萬美元,現在是2.7萬美元,還不如30年前。美國房價見頂時,平均收入4萬多美元,現在7.7萬美元。收入多了,存錢的池子就幾個,房地產肯定繞不開啊。

但影響房地產走勢的主因還是政策,這篇文章就想說說日本 央行是怎麽影響國運的 。

日本的房價走勢絕對是人類歷史上的奇觀,因為所有的已開發國家,二戰後的房價基本都是上漲的,即便像2008年跌一跌,總體也是向上的,只有日本是個例外。

他們這麽反常,主要就是日本央行的神操作太多了。

日本的房地產是怎麽起來的呢?

二戰後日本經濟騰飛大家都是知道的,總共兩個階段:

1、先是1950年-1973年的起飛階段,方式就是「投資+出口」。

主要就是因為美國重建以日本為中心的東亞經濟圈,所以日本承接了美歐的產業轉移,主要就是搞紡織、重型化工、鋼鐵這些,然後大量出口, 這個階段年平均GDP9.3% ,非常高。

2、然後是1973年-1991年。

因為石油危機來了,日本覺得以前那個玩法不行了,開始搞產業轉型,主要就是科技拉動, 主推汽車、家電、芯片、機械器材這些, 也很成功,70年代末,日本汽車產量超過美國成了第一。

這麽一整呢,日本就非常有錢了,國內各處歌舞升平,打個車能給相當於2000元人民幣的小費,全世界掃貨,美國的地標建築他們都敢下手,是特別典型的暴發戶。

然後大哥美國就很不爽了,貿易戰、科技戰也沒少打,最後直接開始打匯率戰。

說是「戰」,其實也沒打,就是1985年逼著日本簽了【廣場協定】, 這個協定的核心就是讓日元升值,很快日元匯率從237變成128,升值84%。

日本是個出口型國家,大家都知道,低匯率是有利於出口的。日本為了維持低匯率,一直搞低利率,長期都是極為寬松的貨幣政策,現在日元被美國逼著升值, 為了保持出口優勢,再加上通脹只有0.5%,日本央行就開始大幅降息 ,於是,市場上的錢就越來越多了。

但1985年的時候,以前對資金比較饑渴的日本制造業已經進入工業化後期,對投資需求大幅放緩了,同時因為日元升值出口很受影響,資金需求沒增量。

但市場上的錢總得有個去處吧。

第一個去處是股市, 日經225指數四年時間從13000點漲到了39000點,非常猛;

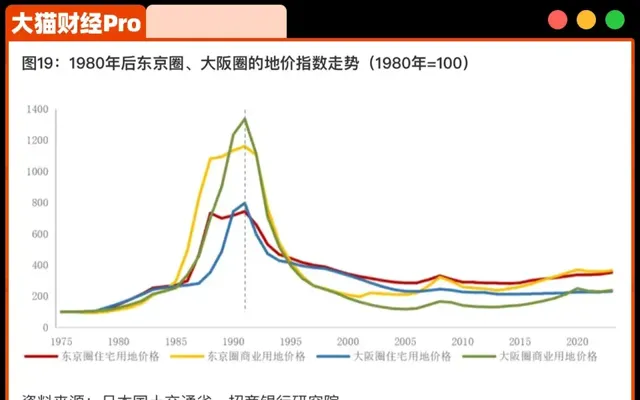

第二個去處就是房地產了, 也是四年時間,東京房價指數從130漲到了310,漲了2.4倍,成了世界最高房價,東京的地價相當於美國全國總和。

地產商、老百姓都在拼命加杠杠蓋房、買房,所以開發貸、個人住房貸款都不斷創新高。

這就可能出現一個大問題—— 房地產泡沫。

日本的地產泡沫是1991年炸的,日本決策層後來復盤找原因,一致認為當時管金融的、管房地產的都是豬隊友, 其中日本央行最蠢。

他們對市場需要的資金量研究不夠,十年不懈大放水,在實體公司、出口公司已經不需要那麽大資金的情況下,還把水龍頭擰得更大了,這就把地產泡沫吹起來了。

日本央行放的水透過三個管道流向了房地產:

一是商業銀行, 這個相對來說還算謹慎的;

二是「住專」機構, 就是專門幹房地產金融的公司,他們就比較放得開了, 幾年間貸款規模增加了3倍 ;

三是風格激進的各種非銀機構, 這些機構只看抵押物估值就敢放款,借款人有沒有還款能力根本不看, 幾年間貸款規模增加了5倍 。

就這麽著, 1985年之後房價猛漲了四年,翻了幾倍 ,到1989年的時候,日本很多經濟學家覺得很不妙了,海外開始討論日本房地產什麽時候爆掉了,這時候,日本決策者怎麽看這事呢?

日本央行和房地產主管機構一頓研究之後,一致認為: 有一點點泡沫,但不嚴重,完全可控。

你說他們這種自信怎麽來的呢?

肯定沒去市場上親自看看,還是沈迷於過去十年「日本第一」的迷思中不能自拔。

既然是完全可控的,那主動刺破泡沫,日本房地產不就可以迎來光明的未來了嗎?

自大到爆棚的心態促使他們出手了。

於是啊,1989年5月開始,決策者連發四個大招:

1、 不到一年半的時間裏加息五次 :

2、限制給房地產的貸款,還要定期匯報執行情況,他們給這個計劃起了個名,叫 「泡沫三產業」 ,包括不動產、建築業和非銀機構;

3、 政府指導土地成交價格 ;

4、 增加房地產行業稅收 。

你別說,立竿見影啊, 地價很快開始跳崖式下跌 ,基本被打到不能自理了,東京、大阪這些城市,30年後、也就是2021年的地價也只有1991年的29%。

只能說日本央行發大招的時候,對市場真實的情況一點不清楚,連最基本的紙上推演都沒做過。

他們認為「泡沫三產業」的非銀機構有一點點泡沫,但地價、房價一跌,這些機構統統爆掉, 留下50多萬億日元的窟窿 。

他們認為沒有泡沫的「住專」機構,其實1991年的 不良率已經到了38% ,這就是已經要掛掉的節奏的,央行也不搶救,繼續收緊, 然後不良率到了75%,最後都倒閉重組了 。

到這個時候,日本央行犯了兩個大錯:

第一就是放了十年水,第二就是錯判形勢 ,本來想挑個小刺兒,結果捅破了大動脈。

但這時候他們還能辯解—— 放水是為了出口,錯判形勢是能力不夠,鞠躬道歉估計也就沒事了。

不過他們接下來的操作,大家就完全不理解了。

這是咋回事呢?

因為地價是跳崖式的下跌,所以房地產的風險是充分暴露的,涉房的公司很快就都危機重重了。

這就跟小孩犯錯,家長本來想教育他一下,結果沒控制住,現在一不小心快把孩子打死了。

一般家長怎麽操作呢?

叫救護車去搶救啊,最典型的就是美國,你看他們2008年次貸危機,一點時間不耽誤, 飛快評估銀行質素,能救的救,不能救的馬上去死 ,迅速出清,負擔最小,這也是他們能迅速走出來的一個能力。

但日本央行這個家長他不正常啊,房地產大動脈都開始噴血了,他怎麽操作呢?

先出了個食療的方子,然後出了個中藥調養的方子,囑咐你增加運動量,提高免疫力,吃飯少油少鹽,少玩手機早睡早起……..這還有好?

這指的是什麽呢?

像非銀機構,1991年大部份就沒法救了, 結果不良率越高,銀行還越給你錢,指望你自救, 之後幾年規模反倒還大了不少。

「住專」機構也差不多, 75%的不良率,基本都收不回來了,還要救, 真不知道他們哪來的自信。

這就得說,除了專業能力的差別,文化的影響也很大。

日本文化普遍有不能失敗的心理, 所以即便窟窿已經很大了,還要想方設法拼死一搏,都想著一夜翻盤,明知前面有懸崖也要蒙眼狂奔,美國人基本沒這個心理負擔。

還有就是這些金融機構的高管太自私,你想啊,鞠躬道歉倒是止損了,但是飯票也沒了,多從央行搞點錢,多救助幾年,他不還能多領幾年高薪嗎?

所以高管們特別願意編造「真還傳」的故事。

當然,最該負責的還是日本央行,他們當時對這些壞賬的危害是一點不清楚,還跟沒事人一樣,該吃吃該喝喝。

上級無能、下級隱瞞,在大家一起捂蓋子的情況下,上百萬億日元的壞賬處置就被拖了下來,用借新還舊的辦法拖延, 一直拖到1997年金融危機,銀行證券倒閉了不少,這個問題才算暴露。

這麽嚴重的問題暴露了,那得緊急處理一下吧?

結果日本央行的手段不疼不癢,最後小泉純一郎實在看不下去了,總算上了點硬手段,2005年,日本才宣布,這個壞賬問題基本解決了。

但代價太大了,這時日本房地產的下坡路已經順順當當走了十幾年,不光地產公司、金融機構、買房者深受其害,連很多本來跟房地產不沾邊的企業也被卷了進來。

房地產崩盤直接導致日本經濟螺旋式下跌。

房地產不行了,日元資產價格大跌, 但是大家借的錢一份都不會少,所以接下來的二三十年, 還債就是很多日本公司和普通老百姓的日常, 所以低欲望社會、M型社會就出現了,你再讓他借錢,那真是太難了, 不光不借錢,還拼命存錢,利率降到0.001%還要存, 這啥概念呢?

100萬存銀行,一年利息10塊錢,最後日本老百姓存了4.8億美元,死活不想花,這樣的話,經濟怎麽起得來呢?

當然這就不得不提到一點了,雖然人家國內很慘,但海外投資確實很強,所以即便失去二三十年,還能排在全世界前幾名,但假設要是沒有日本央行的這些騷操作,他們的日子肯定比現在好得多啊。