在這個數碼化的時代,移動支付幾乎已經成了我們生活中的一部份。我們出門不需要再帶錢包,只要拿出手機掃一掃二維碼,就能輕松完成支付。你有沒有想過,移動支付技術,雖然是從國外起源的,卻在中國這片土地上生根發芽,繁衍出了令人驚嘆的繁榮景象。

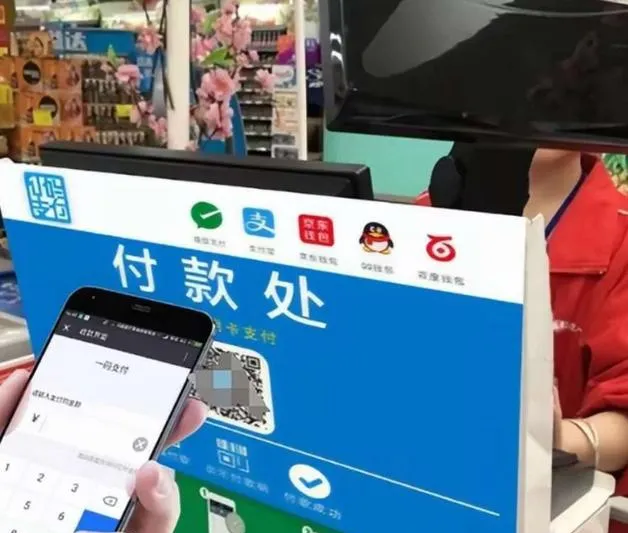

「青出於藍而勝於藍」,用來形容移動支付在中國的境況,是再合適不過了。在美國,移動支付只是眾多支付方式中的一種,雖然便捷,但並未得到全民的普及。但在中國,移動支付不僅占據了絕對的主導地位,而且還在不斷地推陳出新,升級使用者體驗。無論你是在街邊的小攤販,還是在大型的商場超市,只要拿出手機,開啟支付寶或者微信,就能輕松完成支付。甚至在路邊賣水果的老奶奶,也會主動問你:「小夥子,能用手機支付嗎?」

但你也許會有這樣的疑問:移動支付明明起源於美國,而且中國的互聯網技術相比於已開發國家來說,也不是最頂尖的,怎麽就在中國這麽火,而在國外卻不溫不火呢?這個問題,其實並沒有一個簡單的答案。但我們可以從多個方面,來探討一下這個問題。

移動支付的優勢就在於它的便捷性。回想一下過去的年代,我們出門購物,都需要帶著錢包,裏面裝上幾張現金和銀行卡。如果遇到小偷,不僅現金會被偷走,銀行卡的資訊也有可能被盜刷。但現在,我們只需要帶著手機,就能完成所有的支付需求。而且,移動支付還大大提高了交易的效率。在收銀台前排長隊等待付款的日子,似乎已經一去不復返了。只要拿出手機,掃一掃二維碼,就能快速完成支付,大大節省了我們的時間。同時,移動支付也解決了假鈔的問題。過去,假鈔的流通給社會帶來了很大的危害。但現在,移動支付完全避免了這個問題。所有的交易都是透過電子方式進行的,假鈔也就無處遁形了。

除了便捷性之外,國家的大力推廣也是移動支付在中國如此流行的重要原因。移動支付作為新興的支付方式,其發展和普及離不開國家的支持和推動。近年來,中國政府一直在積極推動數碼化建設,移動支付作為其中的重要組成部份,得到了政府的大力扶持。不僅出台了相關政策法規來規範移動支付市場,還加強了移動支付的安全防護措施,提高了使用者的支付安全性。

當然,除了政府和企業的推動之外,使用者的支付習慣也是影響移動支付普及的重要因素。在中國,年輕人是移動支付的主力軍。他們樂於嘗試新鮮事物,對移動支付這種便捷的支付方式非常熱衷。隨著年輕人逐漸成為社會的中堅力量,他們的支付習慣也逐漸影響了更多的人。而且,移動支付在中國的發展過程中,還融入了很多社交元素。比如支付寶的「螞蟻森林」、「螞蟻莊園」等公益活動,透過移動支付就能參與。這不僅提高了使用者的支付體驗,還增強了使用者的支付黏性。

但在國外,使用者的支付習慣卻和中國大不相同。在國外,信用卡支付是主流支付方式之一。相比於移動支付,信用卡支付在安全性上可能更有保障。畢竟,信用卡支付已經有幾十年的歷史了,其支付系統已經相當成熟和完善。而且,信用卡支付在很多場合下都更加方便。比如在一些自動售貨機或者公共交通設施上,信用卡支付都能輕松應對。此外,國外的使用者對於個人私密的保護意識更強。移動支付需要使用者提供大量的個人資訊,這在一定程度上會讓使用者感到擔憂。尤其是在一些網絡安全事件頻發的國家,使用者對移動支付的信任度更低。

當然,國外移動支付不普及的原因,還包括了一些其他方面的因素。比如在一些已開發國家,現金支付仍然是一種非常受歡迎的支付方式。在這些國家,現金支付具有很高的流通性和便利性。尤其是在一些小城市和農村地區,由於網絡覆蓋不完全或者使用者年齡偏大等原因,移動支付的使用率並不高。此外,在一些國家,移動支付還面臨著法律法規的約束。比如在美國,由於信用卡行業的發達和法律的嚴格規定,移動支付在推廣過程中需要遵守各種法律法規的限制。這在一定程度上限制了移動支付的發展速度。

說到國外移動支付發展得不夠好的典型,我們很容易就聯想到美國。雖然移動支付技術起源於美國,但移動支付在美國的普及程度並不高。一方面,信用卡支付在美國占據了主導地位。由於信用卡支付具有完善的安全系統和成熟的支付流程,使用者對信用卡支付的信任度非常高。而且,信用卡支付在美國具有廣泛的套用場景。無論是在商場購物、網上消費還是支付水電煤氣費,信用卡都能輕松應對。另一方面,美國人對個人私密的保護意識非常強。移動支付需要使用者提供大量的個人資訊,這在一定程度上會讓使用者感到擔憂。尤其是隨著網絡安全事件的頻發,使用者對移動支付的信任度更是大打折扣。

但在美國,也不是完全沒有移動支付的身影。一些大型的零售商和餐飲企業,已經開始嘗試推廣移動支付。比如星巴克、沃爾瑪等企業,都推出了自己的移動支付套用。這些套用不僅支持移動支付功能,還提供了優惠券、積分等福利,吸引了大量使用者的關註和使用。不過,盡管如此,美國移動支付市場的發展速度仍然相對較慢。在未來一段時間內,信用卡支付仍然會占據主導地位。

我們再來看一下歐洲。歐洲的移動支付市場相對來說發展得更加緩慢。一方面,歐洲的市場環境相對復雜。由於歐盟成員國眾多,各國的法律法規和支付習慣都有所不同。這使得移動支付在歐洲的推廣過程中需要面對更多的挑戰和困難。另一方面,歐洲使用者對於移動支付的接受程度相對較低。他們更習慣於使用現金或者信用卡進行支付。尤其是對於一些中老年使用者來說,他們對移動支付這種新興的支付方式並不感興趣。

但值得註意的是,盡管移動支付在歐洲的普及程度不高,但一些大型的銀行和金融機構已經開始積極布局移動支付市場。他們透過推出自己的移動支付套用或者與第三方移動支付平台進行合作,來爭奪這個新興的市場。此外,歐洲的一些電訊供應商也開始嘗試進入移動支付領域。他們利用自己的網絡資源和使用者基礎,推出了基於手機話費的移動支付服務。雖然這些服務在推廣過程中也遇到了一些困難和挑戰,但它們的出現為歐洲移動支付市場的發展註入了新的活力。

再來看一下亞洲的其他國家。亞洲作為一個多元化的地區,其移動支付市場的發展也呈現出不同的特點。在一些經濟相對發達的國家和地區,比如日本和南韓,移動支付市場已經取得了一定的發展。日本的移動支付市場主要由一些大型的銀行和電訊供應商主導。他們透過推出自己的移動支付套用或者與第三方平台進行合作,來爭奪市場份額。而南韓的移動支付市場則更加開放和多元化。不僅有本土的移動支付平台,還有來自中國的支付寶和微信支付等第三方平台。這些平台透過提供豐富的支付場景和優惠活動,吸引了大量使用者的關註和使用。

但在一些經濟相對落後的國家和地區,移動支付市場的發展則相對緩慢。這些地區的使用者對於移動支付的接受程度較低,他們更習慣於使用現金進行支付。同時,由於網絡覆蓋不完全或者使用者年齡偏大等原因,移動支付在這些地區的推廣也面臨著很大的困難。不過,隨著數碼化建設的深入推進和流動互聯網技術的不斷發展,這些地區的移動支付市場也有望迎來新的發展機遇。

既然移動支付在這麽多國家都沒有像在中國這樣流行,我們不禁要問:中國的移動支付為何能獨樹一幟?除了之前提到的因素之外,還有一些特殊的原因。中國的移動支付市場起步較早,在流動互聯網發展的初期就得到了政府和企業的重視。這使得中國的移動支付市場在發展過程中積累了大量的使用者和資源。同時,中國的移動支付市場也呈現出多元化的發展特點。不僅有支付寶和微信支付這樣的第三方平台,還有來自銀行、電訊供應商等各個領域的參與者。這使得中國的移動支付市場在競爭中不斷發展壯大。

中國的移動支付市場還註重創新和使用者體驗。中國的移動支付平台在發展過程中不斷推出新的支付場景和優惠活動,來吸引使用者的關註和使用。比如支付寶的「余額寶」功能,不僅為使用者提供了便捷的理財服務,還提高了使用者的支付體驗。同時,中國的移動支付平台還註重與各個行業的合作,共同推動移動支付的發展。比如與餐飲、零售、交通等領域的合作,使得移動支付在這些領域得到了廣泛的套用和推廣。

不過,中國的移動支付也並非一帆風順。在移動支付發展的過程中,也面臨著一些挑戰和問題。比如支付安全問題,就一直是使用者關註的焦點。盡管中國的移動支付平台在安全防護方面做得越來越好,但仍然無法完全避免支付安全事件的發生。這在一定程度上影響了使用者對移動支付的信任度。此外,移動支付還面臨著一些法律法規的約束和監管風險。比如一些非法的支付行為、洗錢活動等,都可能對移動支付市場造成一定的沖擊和風險。

因此,中國也需要加強對移動支付市場的監管和規範。一方面,要加強對移動支付平台的監管和約束,防止其利用市場優勢地位進行不正當競爭或者侵害使用者權益的行為。另一方面,要加強對移動支付市場的風險防範和預警機制建設,及時發現和處置潛在的支付安全風險和法律風險。同時,還需要加強對使用者的支付安全教育和引導,提高使用者的支付安全意識和防範能力。

在未來,中國的移動支付市場有望繼續保持領先地位。隨著數碼化建設的深入推進和流動互聯網技術的不斷發展,移動支付將在更多的領域得到套用和推廣。比如線上教育、遠端醫療、智能家居等領域,都將成為移動支付的重要套用場景。同時,隨著移動支付技術的不斷創新和升級,移動支付的安全性和便捷性也將得到進一步提高。這將為中國的移動支付市場帶來更大的發展機遇和空間。

但與此同時,我們也需要清醒地認識到,移動支付並不是萬能的。雖然移動支付在便捷性和支付效率方面具有很大的優勢,但也存在著一些局限性和不足之處。比如在一些特定的場合下,現金或者信用卡支付可能更加方便和適用。因此,在推動移動支付發展的同時,也需要尊重和保留其他支付方式的存在和發展空間。只有各種支付方式相互配合、相互補充,才能共同構建一個更加完善、更加便捷的支付體系。

除此之外,在移動支付領域,我們還需要關註一些新興技術的發展趨勢。比如區塊鏈技術、數碼貨幣等,都可能對移動支付市場帶來深刻的影響和變革。區塊鏈技術可以提高支付的安全性和透明度,降低支付成本和風險;而數碼貨幣則可以進一步推動支付的數碼化和便捷化,提高支付的效率和普及程度。這些新興技術的發展和套用,將為中國的移動支付市場帶來新的機遇和挑戰。

但無論如何,中國的移動支付市場已經取得了舉世矚目的成就。從最初的探索到現在的領跑全球,中國的移動支付市場經歷了從無到有、從小到大的發展歷程。在這個過程中,中國的移動支付平台不僅積累了豐富的使用者和資源,還形成了獨特的商業模式和有利競爭。這些經驗和成果不僅為中國的移動支付市場提供了有力支撐和保障,也為全球移動支付市場的發展提供了有益的借鑒和啟示。

在未來,隨著數碼化建設的深入推進和流動互聯網技術的不斷發展,中國的移動支付市場有望繼續保持領先地位,並成為全球移動支付市場的領跑者和創新者。同時,我們也需要加強對移動支付市場的監管和規範,確保其在健康、有序的環境中持續發展。只有這樣,我們才能共同構建一個更加完善、更加便捷的支付體系,為人們的生活帶來更多的便利和福祉。