在網絡「黑市」裏,買賣銀行卡「生意」依舊暗流湧動。

「一張一天一萬,有盾最好。」在QQ社交平台上長期從事收購銀行卡,卡販李武(化名)為記者介紹著其收卡價格。

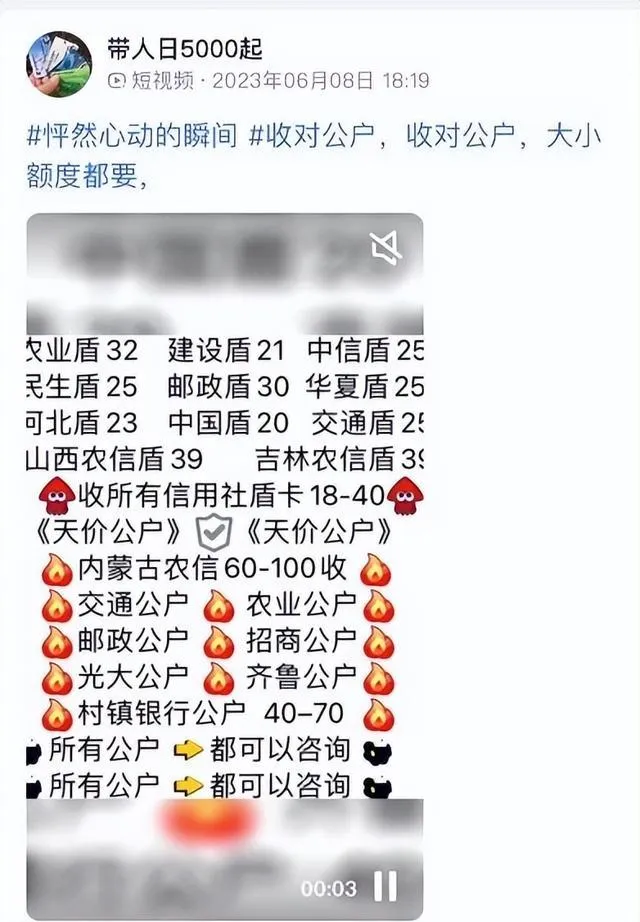

「收銀行卡來變現吧!」「收對公戶,大小額度都要」「收銀行卡,一張5000(元)」……

在網絡「黑市」裏,買賣銀行卡「生意」依舊暗流湧動。

近期,貝殼財經在QQ平台搜尋發現,長期收購各類銀行卡資訊一直都有。這些資訊主要出現在一些特定的「頻道」,諸如某職業學校、找兼職、廚師、裝修、交友等相關頻道,甚至還有「收全國銀行卡盾」的專屬頻道。

銀行卡倒賣屢禁不止,不少收卡者明確需要的銀行和卡類別,價格也從幾年前的一張幾百元,上漲到了每張卡5000元以上。交易中通常使用「暗語」「黑話」進行交流,初次交流會反復試探性。

這些倒賣的銀行卡最後大多被用作電信詐騙或洗錢走賬的工具。倒賣銀行卡不僅會泄露自己的資訊,也容易因為「蠅頭小利」而獲罪。倒賣銀行卡的行為可能涉嫌妨害信用卡管理罪、幫助網絡資訊網絡犯罪活動罪等。近年來,已有不少涉案人員因倒賣銀行卡鋃鐺入獄。

銀行卡倒賣價格飆升

部份城商行卡更有「市場」

「你有什麽(卡)?」在加QQ好友後,李武(化名)開場就直白地問記者。他向記者介紹,他收卡的標準是「一萬一張一天」,但具體價格會因銀行不同而異。

據李武介紹,一些地方城商行的銀行卡價格更高,而國有銀行的銀行卡價格就相對較低,而一些農商行的銀行卡被看作「沒啥用」。

與李武不同,另一位卡販張威(化名)則直接列出了想要收的銀行卡名錄,其中不僅有地方城商行,也有部份農信社、農商行的相關銀行資訊。如天津銀行、長安銀行、龍江銀行,也有內蒙古農信、遼寧農信等。

另有多位卡販告訴貝殼財經記者,「有盾」價格更高。據貝殼財經記者了解,一般卡販需要持卡人提供銀行卡、對應繫結的手機卡、身份證和U盾資訊。而李武所謂「有盾」,就是指持卡人的U盾資訊。一般有U盾,則意味著轉賬的金額可以更大。

近幾年收卡的價格不斷走高。貝殼財經記者了解到,銀行卡收卡價格已經從幾年前的1000元一張漲到了5000元一張,甚至上萬元。有「租卡」也成了部份卡販的主要交易方式,租用時間則要看持卡人「能幹幾天」。也有卡販給出了「五萬一張買斷」的價格,但需要銀行一直有流水,或轉賬額度要超過一定數額。

博通咨詢金融行業資深分析師王蓬博告訴貝殼財經記者,近年來金融監管部門和銀行均加大了力度,同時加大了主動出售銀行卡的入刑力度,現在卡片有所減少,或也成了當前銀行卡價格飆高的重要原因。

貝殼財經記者還發現,卡販也會在社交群裏直接交易。一些卡販上傳影片,不同銀行的銀行卡和對應的U盾被打包在一起,並攤放在在桌子上供客戶挑選。而「安全可靠」「一類」(指I類卡)「穩定」等字樣充斥著評論區。更有卡販在評論區稱,可「全國就近安排」。

在QQ平台上,搜尋「收銀行卡」字樣,便可看到多個相關資訊,有的明碼標價,有的透過影片展示「商品」。

「避稅刷流水」實為詐騙洗錢

部份網絡平台會過濾銀行卡「買賣」資訊

收購一張卡片價高上萬元,用途是什麽?

李武告訴貝殼財經記者,他收購卡主要是為了「避稅刷流水」。也有業內人士直言,真正的企業老板不會直接出來「收卡」,收卡的主要是「中介」,目的就是服務企業「刷流水」等。

銀行卡專家董崢則告訴貝殼財經記者,所謂的「刷流水」大多數是將這些收來的銀行卡當作了詐騙、洗錢的資金通道。如電信詐騙、賭博洗錢的資金,需要透過大量的銀行卡賬戶來「洗白」。而相較大行而言,一般中小銀行風控較弱,因此也相對更受「歡迎」。

在王蓬博看來,李武所謂的「避稅刷流水」並不合理。無論是怎樣的避稅手段,都需要一定的場景或條件,而上萬元的成本已經相對較高,用於避稅或刷流水的說法顯然說不通。

近年來,金融監管部門、公安部門不斷加碼阻攔類似案件發生。如2020年10月以來,中國在全國範圍內展開「斷卡行動」,這是為了打擊治理電信網絡新型違法犯罪,依法清理整治涉詐銀行卡、電話卡、物聯網卡以及關聯互聯網賬號的行動。而在監管的打擊下,卡販的生意也受到了沖擊,有多位卡販聲稱目前生意不好做,手裏的銀行卡被持續凍結過。

不僅如此,一些網絡平台已經針對買賣銀行卡的相關資訊進行了過濾。貝殼財經記者發現,在多個社交平台上搜尋「收銀行卡」,一些網絡平台顯示並無相關資訊或是彈出科普買賣銀行卡風險的貼文;也有一些網絡平台彈出的手機頁面為「綠網計劃」的相關頁面,其內容是宣傳反詐知識。

有部份卡販以影片和文字的方式展示出需要收的對公戶資訊。

買賣銀行卡或涉洗錢罪、幫信罪和詐騙罪等

有大學生辦卡出售給犯罪分子獲刑

「收益越高,可能持卡人面臨的風險也就越高。」王蓬博告訴貝殼財經記者,當前銀行卡買賣的成本攀升,購卡者勢必要透過大額洗錢「賺」回來,因此每張卡片也將可能面臨更大額的洗錢,而這就意味著持卡人可能面臨更嚴格的處罰。

自2020年以來,已有多地對出售銀行卡的持卡人進行了判決。如江蘇檢察網公布的案情顯示,解某、劉某、孫某、鄧某、姜某為獲取蠅頭小利,將自己的銀行卡賣給他人用於犯罪,最終獲刑。2021年7月6日,經江蘇省寶應縣人民檢察院提起公訴,解某、孫某等5人因犯幫助資訊網絡犯罪活動罪被判處有期徒刑6個月至10個月不等,並處罰金。

今年6月隆回公安公布的案情顯示,大學生張某拿著自己身份證,去銀行辦了4張銀行卡,並以每張500元的價格賣給了犯罪分子,共獲利2000元。某天張某突然被警方刑事拘留,原因是,有犯罪分子將張文的銀行卡用於電信詐騙。最終,法院依法判處張文犯幫助資訊網絡犯罪活動罪,刑期為有期徒刑1年。

陜西富能律師事務所合夥人律師陳震告訴貝殼財經記者,倒賣銀行卡可能會涉及多個罪名,如洗錢罪,掩飾、隱瞞犯罪所得罪,幫信罪和詐騙罪。其中,最常見的是幫信罪。

幫助資訊網絡犯罪活動罪的入罪條件為:「明知」、「幫助行為」、「情節嚴重」三者需同時具備。【銀行卡業務管理辦法】第28條規定,銀行卡及其賬戶只限經發卡銀行批準的持卡人本人使用,不得出租和轉借。【關於辦理非法利用資訊網絡、幫助資訊網絡犯罪活動等刑事案件適用法律若幹問題的解釋】第12條規定,電信詐騙中販賣銀行卡「情節嚴重」的行為有販賣的銀行卡被用於電信網絡詐騙活動後支付結算金額為20萬元以上的情形,如果行為人出租、出售信用卡時符合本罪「明知」的條件,即達到本罪的情節嚴重。

此外,中國政法大學金融法研究中心研究員、北京信用學會金融信用專業委員會聯席主任蔔祥瑞表示,倒賣銀行卡也有可能構成「妨害信用卡管理罪」。

刑法規定的「信用卡」,是指商業銀行或者其他金融機構發行的具有消費支付、信用貸款、轉賬結算、存取現金等全部功能或者部份功能的電子支付卡。借記銀行卡具有消費支付、轉賬結算、存取現金的功能,屬於刑法意義上的信用卡。

有檢察院人士曾撰文指出,收購他人自願出售的信用卡成立「非法持有」。根據【信用卡業務管理辦法】第36條規定,信用卡僅限於合法持卡人本人使用,不得出租或轉借信用卡及其賬戶。據此,出售信用卡更是不被允許,即使收購的是他人自願出售的真實信用卡,由於出售行為的不合法,收購人無法取得合法持有依據,不影響「非法持有」的認定。

江蘇檢察院在其官網中亦提示,不要將自己名下的銀行卡、手機卡、對公賬戶以及微信、支付寶等第三方支付平台賬戶買賣、租賃給他人,一旦不法分子借機從事違法犯罪活動,實名辦卡人將面臨信用懲戒、限制業務、嚴管賬戶等嚴重後果,甚至會成為犯罪分子的「替罪羊」受到法律處分。

銀行反詐反洗錢有功

但居民正常需求不應被限制

「銀行作為商業機構,在反洗錢、反電信詐騙方面確實功不可沒。」在董崢看來,在「斷卡行動」的「斷兩卡」中,「斷銀行卡」要比「斷電話卡」更為重要,犯罪分子必須透過銀行卡賬戶轉賬才能獲得資金。

銀行亦在不斷升級反洗錢系統。有銀行人士告訴貝殼財經記者,近年來銀行協助相關金融監管部門、公安部門不斷加碼阻攔類似案件發生。對於有涉嫌異常交易的銀行卡會采取限額、凍結等措施。

如銀行會根據客戶的賬戶歷史交易等情況,對客戶賬戶安全進行分類。當使用頻率較低的賬戶突然出現大額現金流等情況下,客戶的使用行為會被銀行系統判定為具有安全風險的情況,此時銀行便會下調銀行卡的相關限額。

「斷卡行動確實十分有必要,而銀行限制轉賬是為了進一步反洗錢、反電信詐騙,但不能以此為由過度限制使用者正常的資金需求和使用。」董崢進一步指出。

王蓬博亦認為,部份銀行當前的限額下調振幅過大,部份銀行的卡片限額低於500元,其必要性有待考證。銀行確實有反詐、反洗錢的義務,但也不應矯枉過正,成為阻礙持卡人合理轉賬需求的理由。

此外,另有銀行人士表示,銀行在調整相關業務時,應提高監控模型的辨識精準度以減少誤判率;對於觸發限額調整機制的賬戶,應給予更多解除限制的選擇。同時,對於易被模型誤判的操作行為,銀行應視情況加大與使用者的溝通力度,避免多次誤判給使用者帶來困擾。

新京報貝殼財經記者 姜樊 編輯 陳莉 校對 穆祥桐