"科八條"釋出後,科創板上市公司並購快速升溫。

6月23日晚間,模擬芯片設計商納芯微(688052.SH)釋出公告,公司擬透過現金方式收購上海麥歌恩微電子股份有限公司(下稱"麥歌恩"),進一步豐富公司磁編碼、磁開關等磁傳感器的產品品類,與現有的磁傳感器產品形成互補。

這是"科八條"釋出以來,科創板公告的第二單收購預案。此前,晶圓廠芯聯整合(688469.SH)公告稱擬收購控股子公司芯聯越州72.33%股權。

納芯微近年經營業績持續下滑。2023年公司的營業收入同比下滑21.52%,為13.11億元,歸母凈利潤虧損3.05億元。今年一季度,公司營業收入同比下滑3.62億元,歸母凈利潤續虧1.5億元。

溢價五倍收購

根據財報,納芯微主要從事模擬芯片的研發設計,聚焦傳感器、訊號鏈和電源管理三大產品方向,目前已能提供1800余款可供銷售的產品型號,本次收購麥歌恩,是為增強傳感器產品的競爭力。

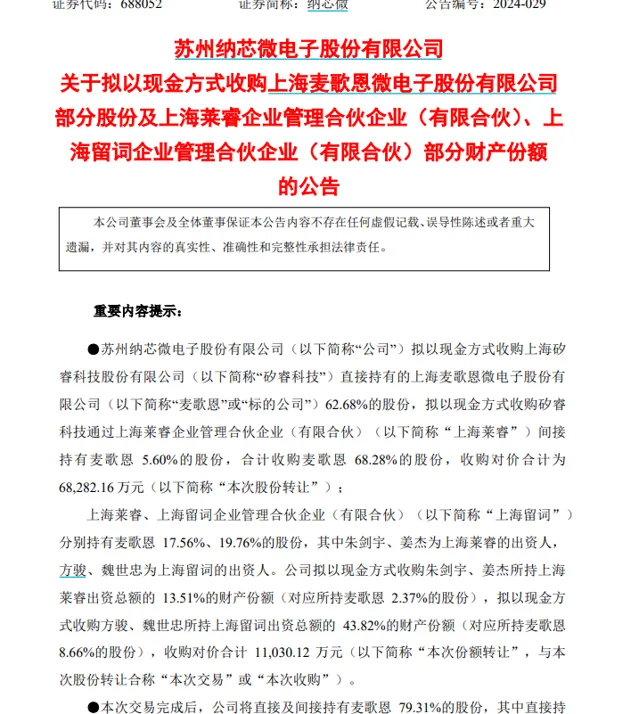

公告顯示,本次收購涉及四名交易對方,納芯微擬以現金方式收購上海矽睿科技股份有限公司直接持有的麥歌恩62.68%股份,擬以現金方式收購上海萊睿企業管理合夥企業(有限合夥)(下稱上海萊睿)間接持有的麥歌恩5.6%股份,合計收購麥歌恩68.28%的股份,交易對價合計近6.83億元;另外,納芯微出資1.1億元收購上海萊睿、上海留詞企業管理合夥企業(有限合夥)持有的麥歌恩部份股份。即交易對價總計7.93億元,交易完成後,納芯微將直接及間接持有麥歌恩79.31%股份,麥歌恩將成為上市公司的控股子公司,納入合並報表範圍。

這是一筆溢價超過5倍的收購。 截至2023年12月31日,麥歌恩總資產為2.62億元,負債總額1.14億元,凈資產1.47億元,該公司當年實作營業收入3億元,凈利潤1883.83萬元。本次收購按照收益法評估,麥歌恩的評估值為10億元,評估增值8.52億元,增值率576.55%。

納芯微表示,本次收購資金為公司自有資金及自籌資金,公司擬向銀行申請不超過4.8億元的並購貸款用於支付本次交易的部份股份轉讓價款及財產份額轉讓價款,借款期限不超過7年,借款利率介於2.60%至3.00%之間。

2022年上市科創板的納芯微,上市時就因超募備受熱議。公司原計劃募資9.8億元,實際募資58.1億元,超額募資48億余元,發行市盈率超過500倍。

最新財報顯示,納芯微此次收購也"不差錢"。截至今年一季度末,納芯微的貨幣資金為27.2億元,短期借款與一年內到期的非流動負債合計3.76億元。

某TMT分析師對第一財經表示,A股當前半導體板塊估值比較低,盈利水平也處於2021年以來的低位,如果上市公司能此時收購與自身主營業務協同的資產,不僅有助於增厚業績,還可能開啟市場對其估值想象。

"制度已經為上市公司並購發展提供了條件。對於國產半導體公司來說,難的是找到合適的並購標的,包括業務協同、資產質素、資產定價。就產業鏈部份環節存在的低效及無效競爭來說,我們認為收購兼並能在一定程度推動產業發展。"上述分析師說。

標的資產能否開啟新增長點?

此次收購的標的公司麥歌恩,主要從事以磁電感應技術和智能運動控制為基礎的混合訊號芯片研發、生產和銷售,目前主要產品為磁傳感器芯片,已形成磁開關業務、電流/線性霍爾業務和磁編碼業務三大業務線。

從納芯微的產品結構來看,訊號鏈產品是貢獻比例最高的營收來源,傳感器產品的收入占比最低。 2023年,納芯微傳感器產品營收占比為12.71%,同比提升約6.05個百分點;訊號鏈產品營收占比為54.10%,較上年下降約8.59個百分點;電源管理產品營收占比為32.81%,較上年提升約2.25個百分點。

納芯微表示,公司期望透過本次收購提高在磁傳感器領域的銷售規模和市場份額,與公司其他訊號鏈、電源管理芯片產品互補。

本輪半導體周期下行至今,納芯微的經營業績出現顯著下滑。2023年公司的營業收入同比下滑21.52%,為13.11億元,歸母凈利潤虧損3.05億元。到了今年一季度,納芯微的業績仍顯頹勢,營業收入同比下滑3.62億元,歸母凈利潤續虧1.5億元。截至一季度末,納芯微的未分配利潤虧損1.49億元。

本次交易中,關於麥歌恩的業績承諾是,2024年、2025年及2026年分別實作凈利潤3912萬元,2025年度凈利潤為5154萬元,2026年度凈利潤為7568萬元,累計凈利潤為1.66億元。

不同於邏輯芯片(儲存、記憶體等芯片),模擬芯片的下遊套用主要集中在通訊、汽車和工業控制等關鍵領域,這些領域的市場份額合計超過80%。從下遊結構看,模擬芯片套用以工業級市場(通訊、汽車、工業)為主,消費級市場為輔。

近兩年,半導體行業呈現明顯結構性需求,消費電子需求難扛大旗,導致全球半導體行業銷售金額同比下滑(2023年同比下滑約8%,),新能源(風光儲、電動車)與工業領域的需求保持相對旺盛。

今年以來,隨著消費電子的終端需求持續回暖,市場普遍認為2024年全球半導體銷售金額有望同比上年持平,結束連續兩年下滑的局面的同時,結構性需求或進一步放大。

"一季度以來公司明顯感受到智能電話等消費電子需求復蘇,同比上年度訂單情況明顯好轉。" 某芯片設計上市公司的相關負責人對第一財經表示,不過考慮到短期內很難有爆款消費電子點燃消費者購買欲,工業和新能源領域對半導體芯片的需求會更突出,結構性需求依然是今年行業的主旋律。