過節別談酒!因為熱鬧的節前,白酒並未等來自己的旺季。但資本市場上,白酒股價卻隨著降息大幕的開啟,一飛沖了天。

在決定白酒定價的經典DCF模型中,無風險利率的下行,暫時打消了各方對於白酒未來業績的增長憂慮。

疊加目前白酒行業由分紅帶來的高股息、低估值,

股市、現實,始終演繹著兩種邏輯。但股市邏輯、現實基本面卻無法被割裂起來相互審視。畢竟,如果白酒股價想要更加順暢的上漲,DCF中,利率、基本面、未來業績預期等因子產生共振的威力更大。

節慶效應失靈

白酒行業的「入秋」之旅,從高端白酒假日效應的魔法失靈開始。

以茅台為例,今年以來,茅台酒散裝批發價幾經下探。據今日酒價,8月下旬,24年原裝飛天茅台價格維持在2700元/瓶以上,然而,進入9月,中秋節前,茅台價格持續下探。

中秋節當天,已經跌至2500元,隨後9月24日,2024飛天、散花飛天、五星茅台價格仍出現下探,2024年飛天茅台散瓶批發價一度下跌至2270元每瓶,其余悉數產品價格維持不變。

長期來看,飛天茅台的批價也是持續走低。

更重要的是,即使臨近中秋、國慶這樣的傳統銷售旺季,高端白酒的價格也表現出一反常態的冷靜態度。

率先感知這種冷意的是一線的經銷商們!據錢江晚報,杭州某經銷商反饋稱,雖然中秋、國慶將近,但來店裏購買白酒的人並不多。去年銷售情況比今年好點,茅台每瓶現在賣2600~2700元,跟年前比售價降了幾百元。另有經銷商表示,和往年差不多,消費主力以老客戶居多。

據東方證券, 雙節銷售平淡,與中秋白酒由於雙節錯位、天氣因素、團購需求下降、終端對壓貨接受度低、送禮需求減少等原因有關。

需求的降低、直銷渠道、電商平台的分流導致線下經銷商銷量的折翼。

過往,搶購茅台除了消費茅台之外,其被強加的「金融化」內容,是支撐其價格穩定的基本要素之一。隨著這部份預期信仰的逐漸搖擺,支撐高端白酒價格的邏輯受到挑戰。

曾經似珍饈佳品的生肖茅台,常年占據「i茅台」APP熱門申購單品行列,而今卻隨著消費者構築的「信仰」的改革,使得龍年生肖茅台價格上市以來,經歷了一場從6000元每瓶高位緩緩墜落,以至於一度跌破發售價2499元每瓶的伏地之旅。

白酒結構正在重塑

供需沖突是直接觸發白酒動銷不暢的因素。但在此基礎上,市場分為兩派: 供應過量和有效需求不足。

一方認為,白酒前期的供給、擴產打破了供需平衡,導致此時此刻的動銷不暢。

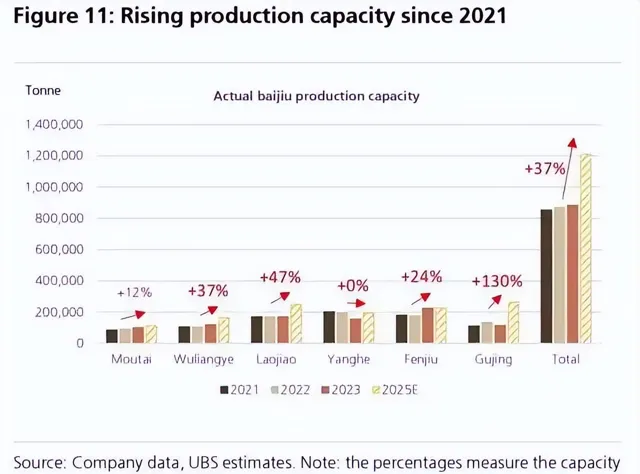

比如,今年7月份,UBS在下調白酒企業盈利預期和評級時,給出這樣的解釋:宏觀疲弱+供應過剩導致。

具體而言,由於茅台酒「社會庫存」的潛在去化、行業龍頭的產能擴張以及持續的宏觀不利影響,白酒行業的供需或將進一步受到挑戰。

其挑選2021年-2025年,貴州茅台、五糧液、瀘州老窖、洋河股份、山西汾酒和古井貢酒的產能推算,預計到2025年「茅五洋瀘汾古」六家的合計產能將增加37%。

拆分開來,按照產能擴張高低依次為:古井貢酒產能擴張130%,瀘州老窖產能擴張47%,五糧液產能擴張37%,山西汾酒產能擴張24%,茅台產能擴張12%,洋河沒擴張。

對應之下,前五大白酒公司的盈利總額可能比2023年低11%。如果再算上社會庫存的釋放,這個價格可能還將下探。

但這個推演,未免有些粗糙。畢竟長期來看,產能的上量是一個企業的常規節奏,尤其是對於酒企這樣出廠價格基本不太變化的行業來說,產能的上量節奏也不是盲目的。

因此, 當下需求變動或許才是主導供給走向的基準,並且,業績的下滑也不是酒上量過多而導致,根本還是賣不出去。

具體到每個階段來看,不管從產量還是酒廠釋放給市場的總量來看,都是隨著預期變動的。

出於不太樂觀的預期,據統計局數據,8月,中國規模以上企業白酒(折65度,商品量)產量25.6萬千升,同比下降10.2%。1-8月中國規模以上企業累計白酒(折65度,商品量)產量261.9萬千升,同比下降2.1%。

招商證券表示,近幾年中秋旺季效應不太明顯,需求超預期的難度比較大,但今年供給端已出現分化,高端和次高端投放相對去年更加謹慎。

從今年上半年的情況來看,【2024中國白酒市場中期研究報告】顯示,2024年上半年,經銷商和零售商在經營中,超過60%同比庫存增加,超過30%面臨現金壓力,超過40%價格倒掛加劇,超過50%利潤空間減少。

過往,誰成為白酒中的龍頭第一,誰就掌握最強的主導權。邏輯是,在過去大興土木的土地財政時期,基建的轟鳴聲背後是房子帶來的財富湧動,高端白酒同時承擔著消費升級和投資的雙重價值。

如今, 從市場消費格局來看,高端的地位不可能短期被打破,但正如五糧液打敗汾酒,茅台打敗五糧液一樣,新的消費格局在重要的經濟切換視窗得到重塑。

誠然,目前高端酒的地位依然穩固。據中銀證券,供給端來看,名酒企業基本按照年初規劃節奏進行回款,但不同企業之間略有分化。高端酒企及地方龍頭酒企回款進度略快,基本完成全年任務的70-80%,全國化次高端名酒受渠道庫存及自身調整影響,回款進度慢於前者。

因此,行業當前仍處於調整期,從上半年酒企報表業績來看,渠道端壓力向報表端傳遞趨勢顯現,部份酒企主動調整節奏,保障渠道良性。

但一些新的趨勢正在冒頭。

酒作為必選消費品,其內容不會短期內一下畫風大轉。中國酒業協會理事長指出,全國白酒產量、銷售收入、實作利潤分別同比增長3%、11%、15%。至於拐點何時到來,我們需要持續跟蹤。

目前行業內的一些結構性轉型苗頭似有發生,也不能掉以輕心。

近期,根據東方證券的觀察,大眾價格帶的區域酒氣表現相對較好,100-300元價格帶銷售最好,且200元價格帶表現突出。

不是定價千元以上的茅台,不是定價小於100元以下的酒,百元價格帶銷量的表現,說明使用者並非只註重價格,而是更加註重性價比。

估值到底了嗎

前文提到,白酒股價的反彈主要受到降息導致折現率走低帶來的資金流入。美聯儲降息、中國降息之後,白酒板塊迎來大爆發。這與降息之前,年初至8月底的行情表現形成極大的反差。

圖片來源:Choice

上一輪美聯儲降息通道,確實促成了茅台股價的飛升,但當前消費市場的環境已經不可同日而語,這個定價因子必然不會被市場忽略。

年初至今8月底股價深受重創,外加近年來業績增長而提升的分紅,讓一眾白酒行業成了高股息資產。

2024至2026年期間,公司派息率將提升至不低於75%,高盛分析師預計,若派息率維持在75%,2024和2025年的股息率將分別達到3.6%和4.1%。

2023年五糧液計劃分紅181億元人民幣,分紅率達60%,創下歷史新高。五糧液副總經理兼董事會秘書章欣稱,隨著公司的穩健發展,五糧液將穩步提升現金分紅比例,持續增加對投資者的回報。

據華創證券數據,貴州茅台常規分紅率近六年均保持在51.9%,而前六大酒企中其他同行均已提升到60%左右。其認為,對於以股利回報模型為基礎的價值投資者,可預期的承諾分紅率才是有效的定價因子。

這些都能成為支撐其股價的因子。未來這些也將被看作預期之內的情況,白酒行業的業績變動短期內筆者認為也不會有太大超預期變化,股價的區間震蕩概率更大。

在最悲觀的2014年,白酒PE最低到過7.85倍,目前行業PE在17倍左右。即使悲觀繼續下探,至少底部已經有了參照物。

至於白酒股價是高位震蕩,還是低位震蕩,要取決於各家酒企的市值管理水平了!

免責聲明 (上下滑動檢視全部)

任何在本文出現的資訊(包括但不限於個股、評論、預測、圖表、指標、理論、任何形式的表述等)均只作為參考,投資人須對任何自主決定的投資行為負責。另,本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議,亦不對因使用本文內容所引發的直接或間接損失負任何責任。投資有風險,過往業績不預示未來表現。財經早餐力求文章所載內容及觀點客觀公正,但不保證其準確性、完整性、及時性等。本文僅代表作者本人觀點。