01

首先祝大家國慶假期快樂。

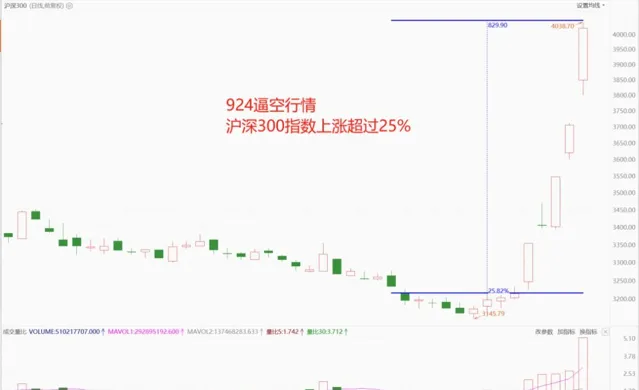

昨天一大早,我就起來做三季度投資總結,看看哪裏做的好,哪裏需要提升,晚上去深圳筆架山看無人機表演,場面非常的壯觀,看到一頭金牛出現在天空,很容易讓人想到從9月24日開始的這波超級快牛的逼空式行情。

這波牛市來的太突然、太快了,短短幾天,滬深300指數上漲超過25%,高盛開了個關於中國市場的客戶電話會議,被投資者擠爆了。

當然,還有很多人現在都是將信將疑、提心吊膽,接下來的市場怎麽走?不會像前幾波一樣反彈,把我套進去了吧?

02

作為投資者和經營者,思考的角度是不一樣的,中國30多年股市,底部是有一定的規律和節奏,俗稱「三底」: 政策底、市場低、經濟底。

一般是先有政策底,接著市場底,最後是經濟底,意思就是先顯示政策出現的底部,然後市場價格出現底部,然後是經濟數據、企業業績出現底部。

什麽意思呢?

我們先來看「政策底」。

政策底就是政府為了穩定市場情緒、提振投資者信心采取的一系列政策措施。

像2008年金融危機期間,政府推出了四萬億經濟刺激計劃,透過匯金公司等國家隊入場大量購買股票,形成了明顯的政策底。

2015年股災時期,政府采取了包括暫停IPO、限制大股東減持、鼓勵上市公司回購股份來救市,

這一次9月24日央行、金管局、證監會釋出會推出的降準、降息、回購等政策,到政治局會議、周末各地取消房地產限購、首付15%等政策落地,拉開這一波牛市的政策底。

很多朋友可能至今還沒有對一系列政策反應過來,我在我們基金內部會議上,對今年的4月、7月、9月三次政治局的新聞稿做了對比,圈點了關鍵詞。

大家可以看看文稿中的圖,有沒有發現投資不是數學課,而是語文好,才能領會會議精神。

舉個例子來說,對房地產政策,4月份的重點關鍵詞是「保交房、消化存量庫存」,到7月份的會議,也重點提到了「保交房」,但是在9月份會議裏「止跌回升、取消限購政策、降低存量房貸」,明顯三次會議的政策口吻出現了重大變化。

正如我在上周文章說的:互聯網時代解決了資訊差,但是還無法解決人們的認知差。

這就是對會議稿和政策理解的認知差。

我們再來看第二個「市場底」。

市場底就是股市實際達到,並且開始反轉的底部點位。

這個底部通常是在政策底出現之後,因為市場需要時間來消化政策,重新評估經濟和公司的業績。

根據我以往的經驗,定義這個市場底條件之一是上漲20%,同時配合成交量放大。

像在2008年:在政策底之後,上證綜指在2008年10月底至11月初形成了市場底,隨後展開了一波強勁的反彈。

在2015年,市場底出現在政策救市措施實施後的幾個月內,上證綜指在2016年初觸底回升。

這一次在9月24日釋出會之後,股市就像吃了藥的瘋牛,滬深300指數五天上漲了25%,9月30日創業板指數ETF更是上漲了20%,券商、房地產、酒ETF全線漲停,成交量達到2.6萬億的歷史天量。

從2023年開始期待的市場底,終於出現了,也宣告了第11波牛市的到來。

03

第三個就是「經濟底」。

經濟底就是宏觀經濟指標開始好轉,反映實體經濟開始復蘇的時點。

這個底部往往滯後於市場底,因為股市通常會提前反映經濟的預期變化。

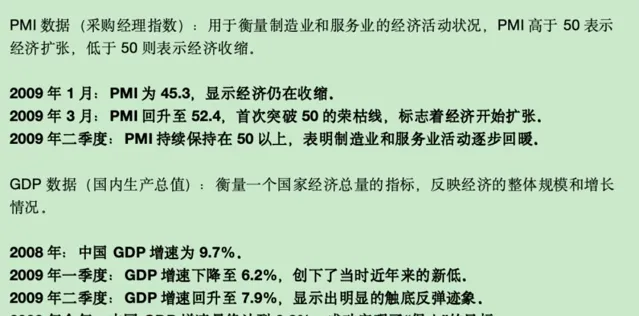

像在2009年,隨著四萬億刺激計劃的實施,中國經濟是在2009年第二季度才開始觸底回升,各項經濟指標逐漸好轉,實作了復蘇。

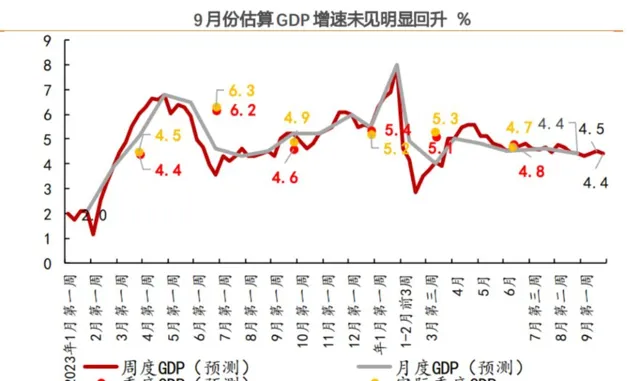

我列舉了其中PMI數據和GDP數據,大家可以看一下文稿中的圖。

相比於政策和市場,經濟是一個慢變量,往往最後出現,給股市的長期上漲提供堅實的基本面支持。

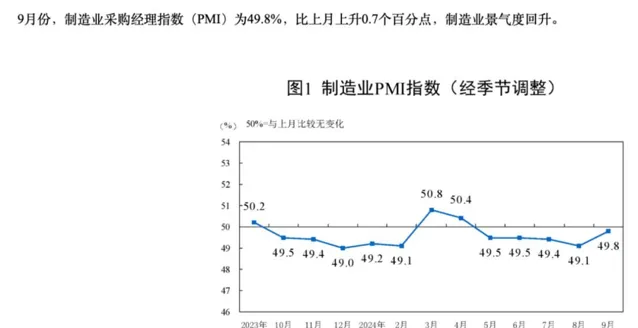

像剛剛釋出的9月制造業PMI指數就出現了上升,指數上漲0.7%到49.8%,接近榮枯線50。

9月PMI指數明顯好轉的原因有兩個:

第一、9月份是生產大月,表現出了季節性走強的特征。

在過去5年裏,9月PMI均值都會高於8月0.3%,特別是生產和新訂單指數。9月的PMI 數據走強也符合往年的季節性特征。

第二、就是政策加碼發力,此前的「以舊換新」政策出現了成效。

在9月,裝備制造業、高技術制造業的PMI分別是52%、53%,表現最好,這就是受益於「以舊換新」政策以及國慶假期備貨需求。

但是,根據8月統計局公布的工業增加值、服務業生產指數以及房地產的銷售數據,我估算8月、9月的GDP同比增速是在4.4%-4.5%左右。

這也是為什麽會在9.24這個時間點推出降息、降準、回購等一系列政策刺激房地產、股市,就是為了完成年度GDP5%的目標。

經濟底除了看宏觀數據之外,還要看企業的業績數據。

我主要關註四個方面:

1、盈利下滑周期;

2、盈利同比/環比增長情況;

3、毛利率變化;

4、經營現金流變化。

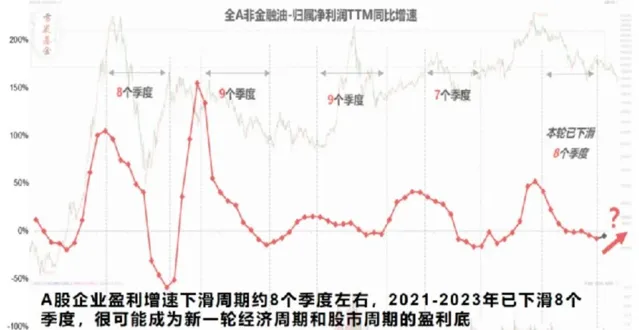

根據我過去30多年十波牛市分析,經濟數據、企業業績一般會滯後政策底、市場底至少3~6個月。

在過去近20年的企業季度盈利數據中,A股企業盈利增速下滑周期一般持續8個季度,比如2008年調整了8個季度、2010年/2015年長達9個季度、2018-2019年調整期是7個季度、2021年調整期是8個季度。

可能政策的效果最快會出現在國慶長假期的出遊、消費數據,還有就是房地產銷售數據。

畢竟股市大漲,手裏有錢或者股票賬戶上也有一大筆浮動盈利,消費就會大方了很多,大家在假期裏可以多觀察觀察。

接下來,我還會重點觀察每個月的PMI數據、2024年的年報業績快報數據,來驗證業績底。

04

那麽,把這三個底分析完,接下來的股市走勢會如何呢?

在上周末我們基金會議給出三個觀點PPT,供大家參考。

1、第11波超級牛市終於來了,中國很有可能從此宣告從「土地財政」進入到「股權財政」的時代!

也就是從以往依靠賣地的房地產經濟,轉型為依靠持股的股權財政時代。

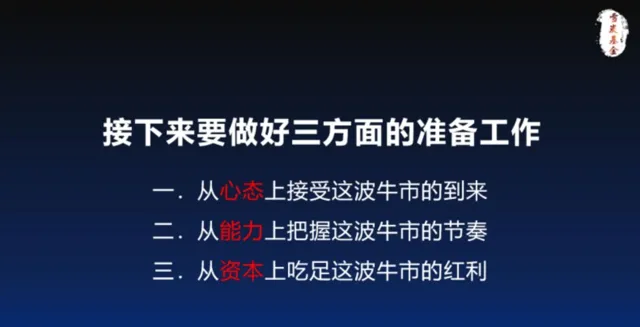

2、接下來要做好三方面的工作。

從心態上接受這波牛市的到來;

從能力上把握這波牛市的節奏;

從資本上吃足這波牛市的紅利。

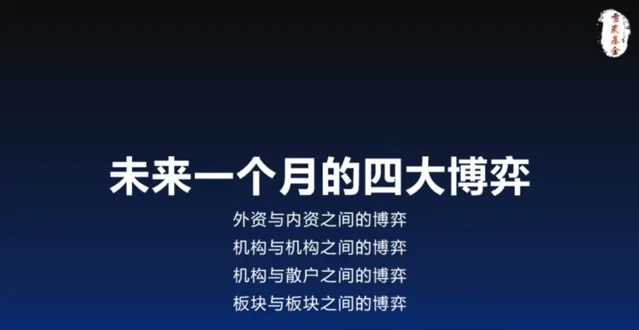

3、未來一個月的四大博弈:

外資與內資之間的博弈;

機構與機構之間的博弈;

機構與散戶之間的博弈;

板塊與板塊之間的博弈;

為什麽有這四個博弈?

9.24逼空行情事發突然,從一周前的價值投資時代,光速進入了博弈時代,交易所出現罕見的宕機,券商轉賬系統也出現了卡機。

對於絕大內外資投資機構,還沒有來得及建倉或者加碼,大部份都在前兩天才剛剛進場,像東方財富的股價五天上漲89%,都不知道如何從技術、業績角度分析,

我判斷,這個時候分析的不是上市公司的經營價值,而是處於博弈價值。

這種走勢是十年一遇的,1994我第一次買股票的時候,2006年、2015年都出現過這種情況,絕大部份機構和散戶投資者都沒有經歷過,或者是忘記了。

我認為,國慶後一周的走勢會非常的詭異,由於四大博弈,會出現大漲大跌的情況,可能會出現從漲停到跌停20%甚至40%的波動,尤其是不要用杠桿,要註意控制好風險,畢竟這波行業至少還有三個月機會,可以等市場穩定一下之後再看。

最後做個總結,924逼空連續五天的行情,宣告第11波牛市的到來,宣告中國進入股權財政時代。

股市不是對經濟的現實反應,這點就是經營者和投資者的邏輯上最大的區別,股市只是對未來預期,而不是現實情況的反應,至少要滯後三個月,所以才有【三底理論】。

兵無常勢、水無常形、股無常態,股市不可能有一模一樣的走勢,需要不斷提升我們的能力,最後祝大家國慶快樂!

—

責任編輯 | 羅英凡

圖片均來源於網絡

本文不構成任何投資建議,股市有風險,投資需謹慎

■ 免責聲明

本文涉及有關上市公司的內容,為作者依據上市公司根據其法定義務公開披露的資訊(包括但不限於臨時公告、定期報告和官方互動平台等)作出的個人分析與判斷;文中的資訊或意見不構成任何投資或其他商業建議,市值觀察不對因采納本文而產生的任何行動承擔任何責任。