來源:證券時報

電池產業鏈概念拉升。

三大股指早盤分化明顯,紅利股跌勢延續,高位股開盤繼續下挫,科森科技、老百姓、大眾交通、好上好、新亞制程均跌停,國企改革概念下挫;鋰礦、光伏等新能源方向集體走強。

雙成藥業今日復牌一字漲停,公司是一家集化學合成多肽藥品研發、生產和銷售為一體的國家高新技術企業。9月10日晚間,公司釋出重組預案,擬透過發行股份及支付現金的方式向奧拉投資等25名交易對方購買其合計所持有的寧波奧拉半導體股份有限公司100%股份。

該交易完成後,奧拉股份將成為上市公司雙成藥業的全資子公司,雙成藥業將實作戰略轉型,從化學合成多肽藥品的生產轉為重點發展模擬芯片及數模混合芯片設計業務。

網傳大廠停產

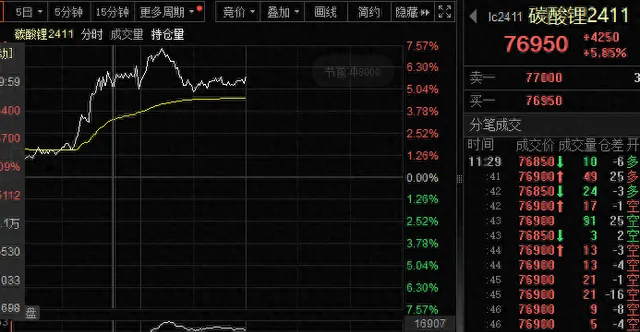

碳酸鋰期貨大漲

早盤,碳酸鋰期貨主力合約一度大漲超7%,午間收盤漲幅5.85%,報76950元/噸。現貨方面,上海鋼聯釋出數據顯示,今日電池級碳酸鋰價格較上日上漲1000元,均價報7.35萬元/噸。

碳酸鋰期貨現貨雙雙大漲,主要受傳聞影響——網傳寧德鋰選礦廠將停產,據估算其三個冶煉廠月產量為5—6kt LCE。

目前了解寧德選礦確定暫停一條線,未接到明確通知要全部停產。寧德的梘下窩礦區原礦平均品位0.27%,需要300噸原礦生產一噸碳酸鋰,根據市場對寧德時代梘下窩礦區生產成本測算,寧德時代該礦的現金成本約在10萬元/噸附近。

國泰君安最新釋出研報表示,碳酸鋰新增專案產能釋放暫緩,預計鋰板塊最快於2026年前進入上行周期。在建專案中,Sal de Vida原計劃兩處擴建專案改為依次完成,建設放緩;PPG鹽湖專案建設工作尚未展開,投產行程推遲;Galaxy專案建設暫停。整體來看,當前供給側已經有收縮跡象,鋰礦行業資本開支下行明顯,對未來2—3年的新增供給有壓制預期。

從需求端來看,國泰君安表示,長期新能源需求仍維持每年15%—20%同比增長,其中儲能鋰電需求快速增長,對碳酸鋰需求當前起主要承托作用。高成本礦山開始陸續減產,伴隨價格進一步下跌甚至或將停產。下遊行業高景氣持續背景下,碳酸鋰價格有望於2026年—2027年迎來上行周期,鋰板塊通常先於商品價格6—9個月啟動上漲。

鋰電池相關板塊大幅上漲

受碳酸鋰價格大漲影響,鋰礦板塊早盤逆市大幅拉升,「鋰王」天齊鋰業早盤漲停,金圓股份也漲停,德方納米、贛鋒鋰業漲超7%。天齊鋰業漲停較為罕見,上次漲停還是在去年5月,今年從未有過一次漲停。

動力電池板塊早盤也大幅拉升,德福科技20cm漲停,南都電源、信德新材漲超10%,科恒股份、盟固利、金銀河、曼恩斯特、鵬輝能源等跟漲。

此前,中國汽車動力電池產業創新聯盟剛剛公布動力電池月度資訊,8月中國動力電池裝車量47.2GWh,環比增長13.5%,同比增長35.3%。1—8月,中國動力電池累計裝車量292.1GWh,累計同比增長33.2%。

此外,天齊鋰業近期在互動平台表示,公司目前已完成下一代固態電池關鍵原材料硫化鋰產業化相關支持工作,累計與十余家下遊客戶進行打樣,持續開展產品質素提升和降本技術最佳化。

動力電池概念股整體業績分化

據證券時報·數據寶梳理,9月以來,中偉股份、信德新材、欣旺達均獲得超10家機構調研。

中偉股份月內獲得26家機構調研,公司主要從事鋰電池正極材料前驅體的研發、生產、加工及銷售。公司表示,2024年上半年鎳、鈷、磷、鈉四系產品銷售量超14萬噸,同比增長15%,其中鎳系加鈷系產品銷售量超12萬噸。按現在的年度出貨情況預計,今年鎳自供比率近50%,明年將繼續提升。

欣旺達在調研活動中表示,公司儲能電芯開始量產,2024年上半年儲能電芯出貨0.98Gwh,為動力電池類業務營收帶來一定增長。目前公司第一代半固態電池已經完成開發,第二代半固態電池能量的電芯樣品已經開始中試試驗,第三代聚合物復合全固態電池已完成實驗室驗證,預計2025年完成產品開發。第四代全固態電池還在開發中,預計2027年完成實驗室樣品制作。

今年以來,在行業整體降本的大趨勢下,電池產業鏈各環節競爭激烈,產品價格持續低位執行。動力電池股價承壓,不少概念股的股價延續跌勢。目前動力電池概念股中,僅比亞迪、寧德時代、欣旺達的股價年內累計錄得上漲,近七成個股的股價跌超20%,恩捷股份、盟固利、嘉元科技等股年內均跌超50%。

業績表現方面,動力電池概念股整體業績分化明顯,上半年石大勝華、欣旺達、國軒高科、比亞迪等8股依舊保持業績穩定增長。

聲明:數據寶所有資訊內容不構成投資建議,股市有風險,投資需謹慎。

責編:林麗峰