來源:市場資訊

上市公司研究

護城河評級-特寶生物

目錄:

1、圖文透析 (投資的是企業而不是籌碼)

2、估值探討 (該企業當前值多少錢?)

3、投資簡評 (投資該企業的策略思考)

以上三部份分別對應巴菲特在伯克希爾哈撒韋1996年大會上提出的投資中的最重要的三個理念,即投資股權、安全邊際和市場先生。

壹

圖文透析

1

營收結構分析

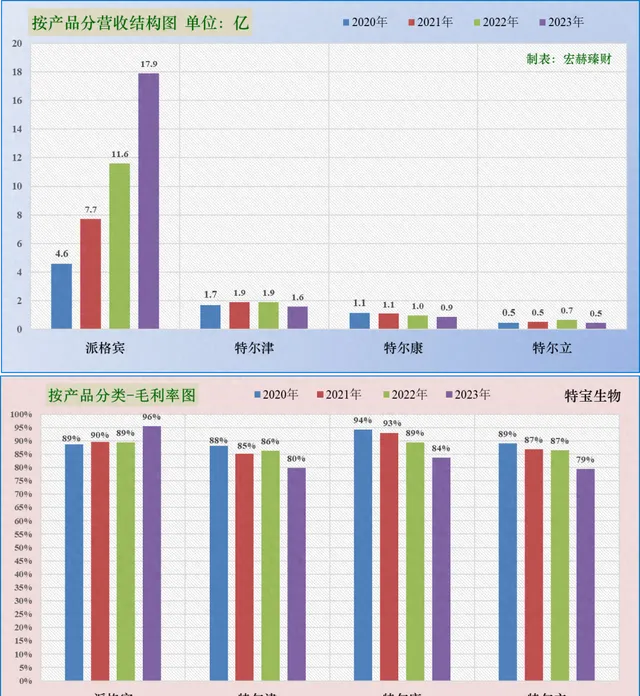

營收結構圖

2023年末公司總營收21億,其中:

第一分類業務派格賓營收17.9億,權重為85%,近三年同比增幅分別為:68%、51%、54%;當前毛利率96%。

第二分類業務特爾津營收1.6億,權重為8%,近三年同比增幅分別為:11%、1%、-16%;當前毛利率80%。(毛利率逐年下降)

當前營收主要依賴派格賓,其他四個藥品近四年規模都在降低,且占營收比都較小。

整體業務當前毛利率:93%;凈利率:28%。

主要業務@2023年報:

公司是一家主要從事重組織蛋白質及其長效修飾藥物研發、生產和銷售的創新型生物醫藥企業。公司以免疫相關細胞因子藥物為主要研發方向,致力於成為以細胞因子藥物為基礎的系統性免疫解決方案的引領者,為病毒性肝炎、惡性腫瘤等重大疾病治療領域提供更優解決方案。在未來一段時間內,公司將重點聚焦乙肝臨床治愈領域,同時持續推進多個在研專案的臨床研究。

公司目前已上市五個產品,分別為派格賓、珮金、特爾立、特爾津和特爾康,基本情況如下:

(1)派格賓

派格賓(通用名:聚乙二醇幹擾素 α-2b 註射液)是全球首個 40kD 聚乙二醇幹擾素 α-2b 註射液,是治療用生物制品國家 1 類新藥。該藥品擁有完全自主知識產權,獲得中、歐、美、日等多國專利授權,藥物研發及相關臨床套用獲國家「十一五」、「十二五」、「十三五」共計 4 項「重大新藥創制」國家科技重大專項持續支持。

營收地域結構占比圖

觀察各項主營業務占營收比例,思考公司營收的多元性和反脆弱性,國內和海外的營收占比趨勢等。

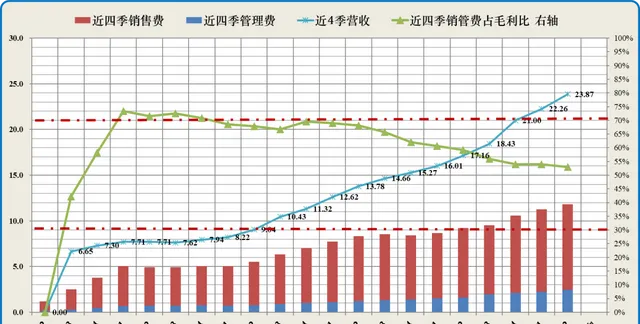

捲動近四季營收&歸母凈利潤圖

近三年逐季捲動,公司2024三季報披露時間:---

綠色折線接近或高於藍色柱圖上邊,顯示營業收入含金量高。

藍色折線持續在綠色柱圖上邊及以上,顯示凈利潤含金量高。

以上兩圖中的每一根柱圖意味著以此季度為終點前推四個季度的營收和凈利潤,即:每個季度末前推過去12個月的營收和凈利潤,所以盡管是已經發生的業績,但捲動地看對未來趨勢或有所窺探。

捲動近四季ROE和ROIC走勢圖

參考閱讀 ➡ ️投資的定海神針 | ROE

上圖觀察公司凈資產回報率ROE的周期走勢。ROE由低至高走上20%+為優,或穩健保持20%+為優。

22Q4候ROE持續在20%+優秀線上,未來3年機構一致預測ROE均值為30.77%。股價也是持續上行,這是一個價值戰勝市場低迷的案例,投資者需再次思考你是要押註波動,還是要投資企業有價值的股權。

銷管費用分析

該指標用於分析公司商業模式內產生凈利潤能力的強弱。可關註近四季銷售和管理費用與毛利潤之比持續小於30%的公司,這樣的公司具備較高的有利競爭(即圖中綠線折線低於下紅虛線為優異,靠近為優秀);若該指標處於30-70%之間(圖中紅色虛直線之間)為可接受區域;若大於70%需要警惕,說明該公司產生凈利潤的能力較弱。

公司該指標最新值53%,近三年均值為62%。

關註後續該指標是否能夠繼續下行。

2

環球可比公司市值&市盈率

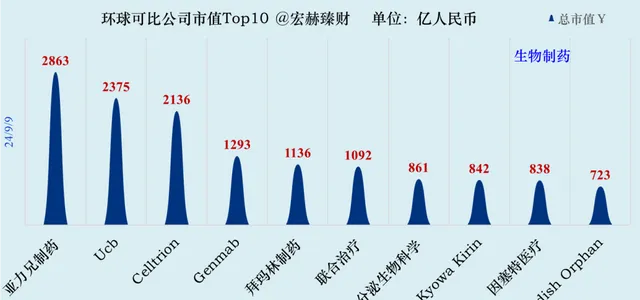

環球可比公司市值TOP

數據來源:[email protected]

參照行業為「生物制藥」的當前可比公司共計32家,當前時點該行業市值最高為美國的亞力兄制藥,市值2863億人民幣。

該行業中位數市值76億,中位數市盈率33倍。

特寶生物 當前市值219億,位列第15位,市盈率33倍。

3

資產構成圖

(轉自:宏赫臻財)