今年第二季度,山西汾酒營業總收入實作74.08億元,同比增長17.06%,環比下降51.7%;歸母凈利潤達21.47億元,同比增長10.23%,環比下降65.71%

標點財經、投資時間網研究員 卓瑪

近幾年,關於「年輕人為什麽不喜歡喝白酒了」等討論甚囂塵上,連茅台這種「最靚的仔」實際市場售價也在持續下跌。

是年輕人真的不喝白酒了嗎?就財報數據來說,當前白酒上市企業業績尚可。

知名白酒企業山西杏花村汾酒廠股份有限公司(下稱山西汾酒,600809.SH)近日釋出2024年半年報。

財報數據顯示,今年上半年,山西汾酒實作營業收入227.46億元,同比增長19.65%;實作歸母凈利潤84.10億元,增長24.27%;扣非歸母凈利潤為84.09億元,同比上升24.41%,呈現營收利潤雙增態勢。

不過今年第二季度,公司實作營業總收入74.08億元,同比增長17.06%,環比下降51.7%;歸母凈利潤21.47億元,同比增長10.23%,環比下降65.71%;

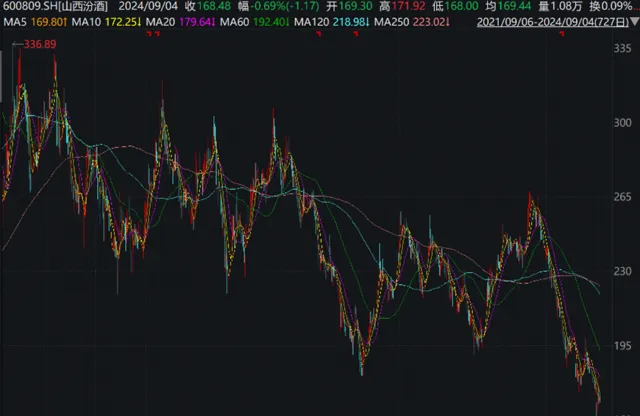

中報釋出後,公司股價有所下跌,8月28日盤中一度逼近跌停,截至當日收盤跌幅收窄至5.77%,報收於165.60元/股,創2020年11月以來新低,市值跌至2020.26億元。

白酒股板塊當日也全線走弱,瀘州老窖(000568.SZ)跌4.89%,古井貢酒(000596.SZ)跌4.36%,五糧液(000858.SZ)跌3.14%,口子窖(603589.SH)跌2.84%,洋河股份(002304.SZ)跌1.78%,貴州茅台(600519.SH)跌1.07%。

經歷一波殺跌氛圍後,山西汾酒股價有所回升,截至9月3日收於169.65元/股,市值回升至2070億元。

山西汾酒近三年股價走勢 (元)

數據來源:Wind

遭機構下調預期

山西汾酒當前主要經營汾酒、竹葉青酒、杏花村系列酒的生產和銷售,擁有「汾」「竹葉青」「杏花村」三大知名品牌,在白酒、配制酒兩大品類上有一定的影響力。

山西汾酒在半年報中表示,公司將每升130元以上的產品劃分為中高價酒類,將每升130元以下的產品劃分為其他酒類。今年上半年,山西汾酒中高價酒類和其他酒類分別實作銷售收入164.27億元和62.33億元,公司當前仍以貴價白酒為主。

銷售渠道方面,山西汾酒的銷售渠道分為直銷(含團購)、代理及電商平台三大渠道。半年報顯示,代理仍是該公司當前的主要銷售渠道,上半年實作銷售收入210.13億元,其次電商平台實作銷售收入15.18億元,直銷渠道僅實作收入1.28億元。

此外,按地區劃分,盡管是山西省地方酒企,但山西汾酒來自省外市場的收入遠大於省內市場,今年上半年,該公司在省外市場實作銷售收入142.66億元,在省內市場實作銷售收入83.94億元。

截至今年上半年末,山西汾酒擁有經銷商4196戶,上半年增加了341戶,減少了85戶,凈增加256戶。

標點財經、投資時間網研究員註意到,就在釋出半年報的次日,山西汾酒釋出了控股股東增持公司股份的最新進展。

公告顯示,截至8月28日,山西汾酒控股股東山西杏花村汾酒集團有限責任公司(下稱汾酒集團)以集中競價交易方式增持上市公司73.10萬股,占公司總股本的0.06%,共計耗資1.52億元(含手續費)。此次增持完畢後,汾酒集團持有山西汾酒6.91億股,占公司總股份的56.63%。

對於公司股價大跌,山西汾酒對外回應表示,或與前一日披露的半年報不及機構預期有關。

國金證券在8月28日釋出的研報中表示,山西汾酒上半年的業績略低於市場預期,該機構認為這與季度產品節奏相關,第二季度青花系列控貨控節奏預計略承壓,腰部維持增長、玻汾環比提速。考慮行業需求持續走弱,國金證券分別下調山西汾酒2025年和2026年的歸母凈利潤7%和10%,預計該公司2024年—2026年的收入分別同比增長20.1%、16.4%和15.0%;預計歸母凈利潤分別同比增長21.3%、17.6%和16.7%,對應歸母凈利潤分別為127億元、149億元和174 億元。

平安證券則表示,受產品結構影響,山西汾酒盈利能力略承壓。該機構指出,山西汾酒今年第二季度的毛利率為75.1%,同比減少2.7個百分點,主要因為產品結構略下滑。考慮消費整體承壓,平安證券調整山西汾酒2024年—2026年的歸母凈利潤預測至127億元、148億元和170億元,原值分別為131億元、160億元和193億元。

期待需求改善和估值回升

標點財經、投資時間網研究員經統計發現,目前在申萬行業類(2021)白酒分類中共有20家白酒企業,今年上半年有14家企業實作了營收同比正增長,有15家企業實作了利潤同比正增長。

其中,上半年營收最高的是貴州茅台,其實作營收834.51億元,同比增長17.76%,山西汾酒的營收水平位於五糧液和洋河股份之後,位列第四,這四家酒企上半年的營收均超過了200億元。

營收增速最高的是今世緣(603369.SH),雖只有73.05億元但營收增速達到22.36%。此外,古井貢酒和迎駕貢酒(603198.SH)上半年的營收增速也超過了20%,分別為22.07%和20.44%。

利潤方面,今年上半年有18家酒企實作了盈利,其中貴州茅台以416.96億元的歸母凈利潤斷層領先,五糧液以190.57億元的利潤緊隨其後,這也是唯二兩家利潤超百億的酒企。此外,皇台酒業(000995.SZ)和巖石股份(600696.SH)上半年虧損,分別虧損0.04億元和0.77億元。

對於白酒市場的整體表現,華泰證券表示,今年第二季度市場整體表現平穩,酒企經營更加務實,高端白酒表現依然穩健,次高端白酒分化趨勢延續。短期來看,今年上半年不同消費場景的需求復蘇進度分化導致白酒各價格帶企業表現分化加劇。

展望下半年,板塊估值處於低位,消費層面政策刺激和信心回升或將是板塊回暖的關鍵,應重點關註中秋國慶旺季表現,期待需求改善和估值回升同步落地。長期來看,行業擴容升級和集中度提升的主旋律不變,名優酒企仍將享受超越行業的成長速度。

2024年上半年A股白酒企業業績表現

數據來源:Wind

制表:標點財經、投資時間網