電池行業越來越卷。

近日,為了應對公司股價走勢弱於行業平均水平的情況,欣旺達(300207.SZ)釋出了【關於質素回報雙提升行動方案的公告】。公告中,公司重申了聚焦主業、提升企業創新能力的發展策略,並擬從重視投資者回報、積極回購公司股份等方面提振市場的信心。但公告釋出後,市場的反應卻比較平淡,到目前,數個交易日後公司的股價僅有4%左右的上漲。

需要指出的是,公告中,欣旺達稱公司「重視投資者回報」;而2021年、2022年公司分紅合計僅分配了2.69億元的凈利潤,但在同期內,公司卻透過增發、發行依托憑證(GDR)從市場上募集了超70億元的資金。2023年9月之前,欣旺達還在推進一筆48億元的增發,並擬分拆子公司欣旺達動力上市融資。

而受消費電子市場低迷、動力電池行業競爭加劇影響,2023年前三季度,欣旺達的收入同比出現了6.19%的下降,較2022年同期43%的增速相比有了明顯的下滑。

公司增長放緩、企業融資規模遠大於分紅規模,僅僅依靠一則「小作文」式的公告,欣旺達又能否重拾投資者的信心呢?

高融資低分紅

欣旺達以消費電子鋰電池起家,得益於全球消費電子需求的爆發式增長,2011年公司上市以來,欣旺達的收入就以較高的增速增長,2019年之前公司的收入增速長期保持在40%以上。但2019年之後,隨著消費電子市場增長的放緩及行業競爭的加劇,欣旺達的收入增速較此前相比有了明顯的放緩,2019年公司的收入同比僅增長了24.1%,2020年的增速更是僅有17.64%。

為了應對消費電子市場增長放緩的情況,早在2017年,欣旺達就開始推進一筆非公開發行,擬募集20.5億元用於動力類鋰電池生產線建設專案,該專案的合計投資額更是高達24.1億元。2018年3月,欣旺達完成了增發,公司順利切入動力電池領域。到2023年上半年,動力電池業務已為欣旺達提供了51.86億元的收入,在當期公司總收入中的占比為23.32%。

雖然受新能源汽車滲透率提升影響,國內動力電池需求增長迅速,但相較於寧德時代(300750.SZ)、國軒高科(002074.SZ)等動力電池龍頭,欣旺達在行業中的競爭實力並不強。據全球咨詢機構SNE research統計,2023年欣旺達生產的動力電池裝車量為10.5GWh,較2022年的9.1GWh相比,僅增長了15.4%;同期寧德時代、國軒高科電池裝車量分別增長了40.8%和23.1%。

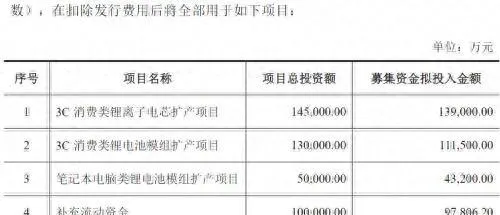

意識到公司在動力電池領域的競爭劣勢後,2021年欣旺達又透過非公開發行募集了39.15億元用於3C消費電池類及筆記本類鋰電池產能的建設。該筆增發於2021年11月完成,發行價為41.9元/股,相較於發行底價有22%的溢價。

數據來源:公司公告

需要指出的是,欣旺達的股價僅在2021年10月至2022年1月期間高於41.9元/股。自2022年1月初公司股價跌破41.9元/股後,欣旺達的股價就再未高於這個發行價。因此,2021年參與欣旺達增發的三峽資本、博時基金、朱雀基金等投資機構賬面上已出現了較大額度的浮虧。

據統計,自2018年,公司完成增發募集資金切入動力電池領域後,欣旺達就頻繁從二級市場融資。2020年公司發行了11.2億元的債券用於補充流動資金;2021年公司透過非公開發行募集了39.15億元用於3C消費電池類及筆記本類鋰電池產能的建設;2022年,欣旺達又透過在瑞士證券交易所發行境外全球存托憑證(GDR)募集了4.4億美元。

2023年,欣旺達還在推進一筆48億元的增發計劃,該計劃中,公司擬募集14.11億元用於補充流動資金。不過,受2023年再融資政策收緊影響,2023年8月欣旺達從交易所撤回了該筆增發的資料,並稱將「盡快重新申報」。此外,2023年7月開始,欣旺達還在推進子公司欣旺達動力的獨立上市。

近日,欣旺達釋出的【關於質素回報雙提升行動方案的公告】中稱「(公司)持續穩定現金分紅,重視投資者回報」;但據欣旺達統計,2011年-2022年,公司自上市以來,累計現金分紅金額僅為11.65億元。

相較於公司的高融資、低分紅,2021年1月至2022年2月,公司股價處於高位時,欣旺達的實控人王明旺卻透過集合競價及大宗交易的方式合計減持了公司1.25%的股份,減持金額約7.76億元。此外,截至2024年2月,王明旺所持46.01%的股權處於質押狀態,另一實控人王威也質押了其持有的33.2%的股權。

低增長低股價

雖然自2018年之後,欣旺達就透過增發、發行債券以及發行GDR的形式合計從市場上募集了超80億元的資金,用於消費電子、動力電池等產能建設及補充流動資金。但截至2023年前三季度,公司的資產負債率仍高達58.91%。而申萬鋰電池三級分類中的31家企業,其資產負債率的中位數為51.79%。

在公司募集到大額資金之後,欣旺達的收入增速卻仍未能恢復到2019年之前的水平。2019年之後,欣旺達收入增速最高的一年是2022年,當期公司的收入同比有39.63%的增長。而2014年-2019年這6年間,除2016年、2019年公司的收入同比增長在24%左右外,其他年份的收入增速均在44%以上。

除了收入增速放緩外,2019年開始,欣旺達的利潤增長也大幅放緩。2014年-2018年間,欣旺達的凈利潤同比均有20%以上的增長,而2019年之後,公司凈利潤增速最高的2022年,公司的凈利潤同比也僅增長了16.17%。

步入2023年,受消費電子需求低迷及動力電池行業競爭加劇影響,截至2023年前三季度,欣旺達的收入規模同比出現了6.19%下滑;同期內,寧德時代、國軒高科的收入同比均有40%以上的增長。

公司收入增長不及同行,加之新能源概念股估值逐漸回歸理性,自2021年12月開始,欣旺達的股價就呈現明顯的下降趨勢。截至日前,雖然公司已推出了多次回購,但公司的股價仍於2024年2月初下跌至10.57元/股的低值,較2021年11月創下的54.85元/股的歷史峰值,出現了80%以上的下跌。經過年後的反彈,目前欣旺達的股價也僅在15元/股附近,較2021年41.9元/股的增發價相比,仍有64%以上的下跌。

需要指出的是,2月19日春節開盤以來,大盤上漲了6.67%,欣旺達所處的板塊也有10.54%的上漲;但同周期內,欣旺達的股價僅有4.4%左右的上漲,走勢弱於行業整體水平。

為了提振市場信心,2024年2月,在已回購1億元公司股份的情況下,欣旺達再一次推出了回購計劃,擬回購公司3億-5億元的股份用於登出縮減企業註冊資本。2月26日,公司還釋出了【關於質素回報雙提升行動方案的公告】,擬透過從公司發展、投資者回報以及信披等方面闡述公司的規劃,來提振市場的信心。但2月26日至今,欣旺達的股價僅有4%左右的上漲。

收入增長放緩,相較於巨額融資規模公司總體分紅金額較少,在鋰電池行業競爭日益激烈的情況下,單單依靠一則公告,欣旺達又能否改變公司股價走勢弱於行業整體水平的狀態呢?

本文源自投資者網