聽說過演唱會黃牛,火車票黃牛,如今,買大額存單也需要黃牛?

「僅需288元手續費,有科技手段可幫搶3.65%、3.85%的5年期大額存單。」據第一財經報道,近期在部份電商平台上,有服務商宣稱可以有償向投資者提供大額存單的搶購攻略或「代搶」服務,掛出的服務價格有的甚至要上百元。

出現這種現象背後的原因,是近期銀行紛紛下調人民幣存款掛牌利率,存款利率已全面告別「2」字頭,進入「1時代」。同時部份銀行基於息差考慮,也減少了大額存單的銷售額度。導致大額存單供不應求,高利率大額存單更是蹤跡難覓。

存款利率「一降再降」,大額存單「一單難求」,投資者的錢還能放到哪裏?

低利率+震蕩市,尋求更優理財選擇

7月底,中國工商銀行、中國農業銀行、中國銀行、中國建設銀行、中國郵政儲蓄銀行、中國交通銀行分別宣布下調人民幣存款掛牌利率。二年、三年、五年整存整取存款掛牌利率均下調20個基點,至1.45%、1.75%、1.8%。此後興業銀行、光大銀行等10家股份制銀行跟降,存款掛牌利率多調至2%以下。

(大行存款利率表。來源:平安證券,【股份行調降存款利率,人身險產品預定利率分批下調】,2024/8/5)

事實上,這已經是2年內的第5輪下調。2022年9月以來,銀行存款利率逐漸由「2」時代步入「1」時代。同期,國債利率和貸款利率也歷經3年下行。

這意味著,面對A股市場持續性的波動震蕩,在廣義利率下行和理財凈值化的趨勢大背景下,投資者獲取無風險收益以外的超額收益難度日益增加。大額存單的緊俏,也折射了投資者在低利率環境下,對低風險產品,追求穩健收益的渴求。

中國居民家庭財富配置白皮書顯示,2024年二季度,居民在資產需求端對低風險產品配置需求持續上升,與此同時,伴隨著居民存款同比增速放緩,存款向理財「搬家」,居民固收理財占比進一步提升。據統計,2024 年第二季度末產品物件為個人的存續理財產品共計 22424 款,存續規模總計 11.7 萬億,與第一季度末相比,固定收益類占比進一步上行 2.6 個百分點至 67.0%。(資料參考:興業銀行,【中國居民家庭財富配置白皮書(2024年第二季度)】,2024/8/2)

股+債,一基配置多元資產

諾貝爾經濟學獎得主馬科維茨曾經說過:「資產配置是投資市場唯一的免費午餐。」對於普通投資者來看,僅僅憑借單一品種的資產很難規避市場波動的風險,均衡、合理的資產配置才更有可能實作財富的保值增值。

面對震蕩不休的A股,如果您既想追求長期穩健的收益,又不想承受過大的波動,科學的投資策略之一或是透過股債搭配來進行組合的配置。從過往數據來看,股市和債市隨經濟周期出現輪動效應,經常出現負相關的蹺蹺板特點,股市下跌、債市走暖,或者股市上漲、債市下跌。

股債蹺蹺板,該坐哪一邊?成熟的投資者或許會選擇,我都要。在大類資產輪動周期中,配置單一資產類別,都有可能面臨較大的風險和波動,也容易錯失其他資產的上漲行情。

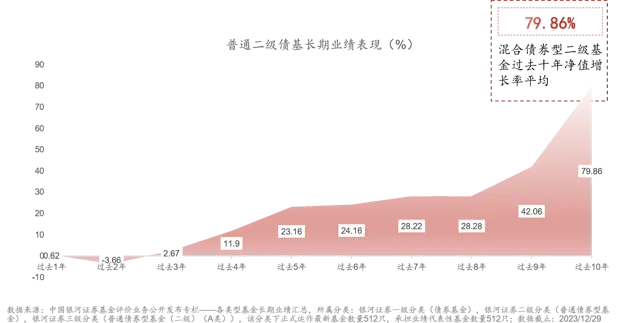

而二級債基則由於其「債券打底+權益加持」的組合機制,使它兼具了「穩中有進」和「攻守兼備」的雙重優勢——相比於純債基金,二級債基進攻性更強,有機會透過權益資產增厚收益;相比於權益基金,它的波動相對更小,防守能力更好。

持有體驗佳

從過往多年數據來看,二級債基指數長期收益可觀。

抗震能力好

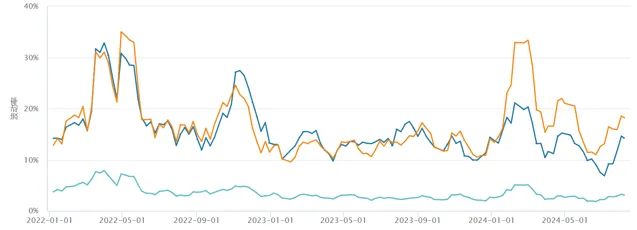

盡管近年市場波動不斷,混合債券型二級指數依舊表現出了較強的「抗震」效能,波動率遠小於萬得全A和滬深300,防禦優勢明顯。

(指數波動率,數據來源:Wind,數據區間2022/1/1-2024/8/7),指數漲跌不預示未來表現)

如何挑選合適的二級債基?

——個人的風險偏好和收益預期

雖然說大多數情況下債券型基金相比於偏股型基金整體要更加穩健,但二級債基會用少量的資金參與權益投資,力爭增厚收益,同樣的,風險相較於純債基金來說也會更高。投資者需要對個人的風險承受能力和收益預期進行分析,繼而選擇真正適合自己的二級債基產品。

——基金公司的投研實力和基金經理的資產配置能力

二級債基產品側重在不同資產類別的估值定價和配置,具有豐富紮實資產配置經驗的基金經理能夠更好地勝任,除此之外,基金經理背後的平台是否能夠提供強大的投研能力支持也十分關鍵。

——產品業績是否能夠穿越周期

二級債基追求中長期資產的穩健增值的絕對收益,持倉體驗非常重要,註重回撤,組合波動小的產品更值得長期持有。

在二級債基領域,匯添富基金布局較早,旗下多只二級債基產品都擁有出色業績。以匯添富添添樂雙盈債券A(程式碼:017592)為例,自2023年2月1日成立以來,截止2024年6月30日,匯添富添添樂雙盈累計回報10.66%(同期業績比較基準為5.57%),橫向比較來看,匯添富添添樂雙盈債券A在過去一年業績的同類排名中也位列第一(1/416)。(資料來源,基金二季報,截至2024/6/30,過往業績不預示未來表現。排名數據來源:銀河證券基金評價中心「中國公募基金長期業績榜單」,2023/7/1-2024/6/30,同類指「普通債券型基金(二級)A類」)

作為低估值、深度價值投資的踐行者,匯添富添添樂雙盈基金經理蔡誌文在管理產品時秉持著兩大原則。

第一,在債券資產的配置上,安全先行,優選好債打底,不做信用下沈。

第二,權益倉位是超額收益的主要來源,重點配置估值低、股息率高、現金流充裕的深度價值公司,追求穩健持續的回報。

同時,相比主動權益組合,對於固收+組合中的權益倉位,蔡誌文也尤其重視回撤風險。

他會在投資之前先做好風險預算,力爭債券部份半年提供1-1.5%的回報率,如果想要實作客戶在任何時點買入,半年內都盡可能不虧錢,就要努力將權益個股的回撤空間控制10%以內。

焦灼行情下,多元化的理財配置成為更多投資者的選擇,震蕩守得住、上漲有彈性、兼顧股債雙重機遇的二級債基產品,或許是捂熱「錢袋子」的不錯良方。

風險提示:基金有風險,投資需謹慎。本資料僅為宣傳材料,不作為任何法律檔。投資有風險,基金管理人承諾以誠實信用、勤勉盡職的原則管理和運用基金資產,但不保證基金一定盈利,也不保證最低收益。基金的過往業績不預示未來表現,基金管理人管理的其他基金業績並不構成基金業績表現的保證,投資人應當仔細閱讀【基金合約】、【招募說明書】及【產品資料概要】等法律檔以詳細了解產品資訊。匯添富添添樂雙盈債券A屬於較低風險等級(R2)產品,適合經客戶風險承受等級測評後結果為穩健型(C2)及以上的投資者,客戶-產品風險等級匹配規則詳見匯添富官網。在代銷機構認申購時,應以代銷機構的風險評級規則為準。本宣傳材料所涉任何證券研究報告或評論意見在未經釋出機構事前書面特許前提下,不得以任何形式轉發。所涉相關研究報告觀點或意見僅供參考,不構成任何投資建議或咨詢,或任何明示、暗示的保證、承諾,閱讀者應自行審慎閱讀或參考相關觀點意見。匯添富添添樂雙盈債券A自2023-02-01成立以來各年及2024上半年業績及基準分別為(%):1.01/2.03/、9.55/3.47;匯添富外延增長主題股票A成立於2014/12/8,歷任基金經理分別為韓賢旺(2014/12/8-2019/1/18)、 李威(2015/1/29-2019/1/18)、 王栩(2019/1/18-2022/11/4)、蔡誌文(2019/12/4至今),成立以來各年及2024上半年業績和基準分別為(%):44.78/6.61、-26.94/-9.08、16.57/16.36、-34.59/-19.78、34.92/28.68、59.78/21.73、6.76/-3.52、-22.71/-17.37、-2.26/-8.71、18.28/1.28;匯添富品牌力一年持有A成立於2022/3/1,由蔡誌文和鄭慧蓮共同管理,成立以來各年及2024上半年業績和基準分別為(%):-6.12/-6.33、-4.19/-6.52、23.75/1.94;匯添富戰略精選中小盤市值3年持有混合發起A自2023-03-22成立以來各年及2024上半年業績及基準分別為(%):-0.86/-9.51、21.44/-4.26;匯添富國企創新增長股票自2015-07-10成立以來各年及2024上半年業績和基準分別為(%):11.4/2.87、-12.39/-9.05、11.27/5.53、-33.33/-19.52、51.1/23.09、92.32/13.79、13.02/4.28、-19.68/-11.87、-12.3/-2.98、-2.27/-0.07。業績及基準摘自產品各年定期報告,截至 2024/6/30。