存銀行不如買銀行股?

銀行股,最近漲瘋了呀,家人們。

五大行,工農中建交,齊刷刷的歷史新高。

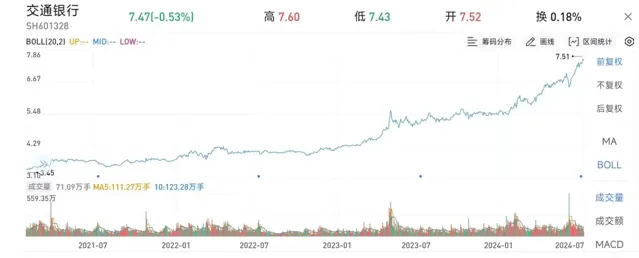

交通銀行,年初至今上漲39.48%,歷史新高。

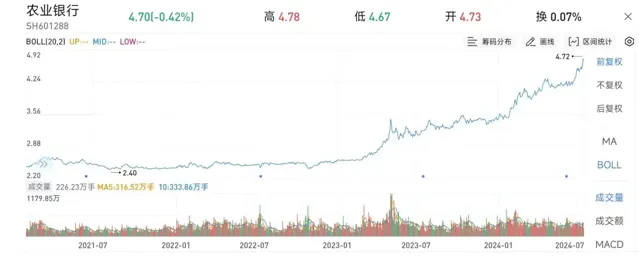

農業銀行,年初至今上漲38.13%,歷史新高。

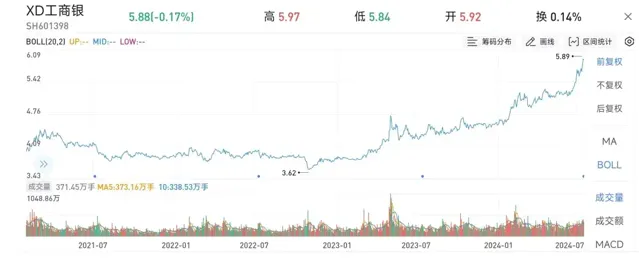

工商銀行,年初至今上漲29.71%,歷史新高。

還有其它幾個,也是靚得一匹……而銀行ETF, 年初至今漲幅已經來到+24.66% 。

看到這番景象,龍龍不由得想起多年前,自己第一次接觸股票的時候,那會兒我沒記錯的話是2017年,當時市場也流行漲銀行股,我到現在都記得很清楚, 人生買的第一只股票:工商銀行 ,因為那時候初入股市,唯一「認識」的就是銀行,而龍龍家附近,就有一個工商銀行,所以就買了它。

可能是新手buff這個玄學的加持吧,買入後,工商銀行就一直漲,一直漲,6連陽,7連陽……龍龍立馬信心大增:原來股市賺錢那麽容易?我莫不是「天選之子」?於是加大本金,然後……然後就是可能很多朋友都熟悉經歷過的「大A九年義務教育」,該挨的毒打,誰也少不了。

為啥銀行股持續瘋漲?

「扯遠」了,咱們回到文章,那為啥銀行股持續強勢呢?

龍龍透過多方搜集資料&閱讀研報進行梳理,可能有以下原因。

首先,政策推動下,近期多家銀行宣布擬實施中期分紅。

今年上半年,多家銀行宣布擬實施中期分紅,截至7月11日,已有包括六大國有行、部份股份行和城農商行在內的 19家銀行宣布擬進行中期分紅 。

值得一提的是,本輪銀行中期分紅潮或與近期監管導向有關,去年以來監管多次出台相關政策鼓勵上市公司最佳化分紅方式和節奏。

1)今年4月份,國務院釋出【關於加強監管防範風險推動資本市場高質素發展的若幹意見】(簡稱「新國九條」),提出強化上市公司現金分紅監管,增強分紅穩定性、持續性和可預期性,推動一年多次分紅、預分紅、春節前分紅。

2)2023年12月,證監會釋出【上市公司監管指引第3號——上市公司現金分紅】,提出鼓勵上市公司在符合利潤分配的條件下增加現金分紅頻次,穩定投資者分紅預期。

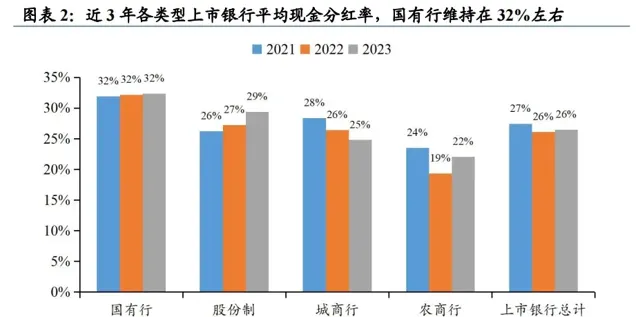

其次, 近年來銀行業一直保持較高的分紅比例。

據華福證券研報數據, 2023年A股上市銀行平均現金分紅比例為26.5% ,其中超半數銀行現金分紅比例達30%以上。如果看近3年,不同類別上市銀行現金分紅情況如下:

1) 國有大行 保持穩定的高現金分紅比例, 近3年現金分紅比例均超30% 。

2) 股份制商業銀行 近3年平均現金分紅比例逐年提升,2023年達到29.4%。

3) 城商行 近3年平均現金分紅比例有所下滑,2023年平均現金分紅比例為24.8%。

4) 農商行 現金分紅比例為各類銀行中最低,2023年平均現金分紅比例為22%。

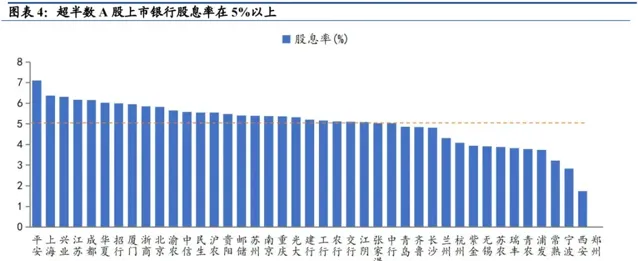

再一個, 股息率來看,銀行當前的股息率可以說還是比較香的 。

仍然是華福證券研報數據,板塊方面,對比A股各板塊股息率, 當前銀行板塊的股息率水平位列第1 ;個股層面,當前超半數A股上市 銀行股息率在5%以上 ,遠高於當前的10年期國債到期收益率(2.26%)。

當然,如果還要找其它的理由,也還有不少,比如 地產政策的放松 ,比如市場對於銀行凈息差下行斜率放緩以及基本面可能即將見底的期待等。

高股息資產持續受追捧也是重要原因

除了行業本身的原因外,龍龍認為,市場風格層面,高股息資產持續獲得市場追捧也是一重大原因。

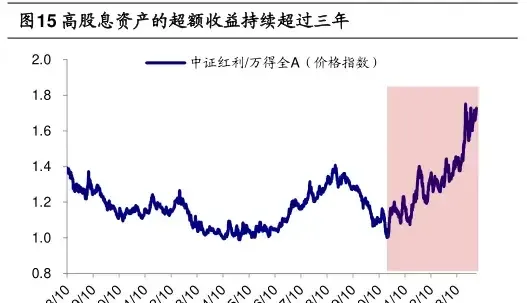

統計數據顯示,從2021年起高股息&高分紅策略已經連續三年跑贏基準指數。

跑贏了多少呢?

據海通證券研報數據,從超額收益看,2021年2月以來,高股息策略維持超額收益,截至24/7/11日,中證紅利指數相對萬得全A的 超額收益超過40個百分點 。

而從絕對收益看,2022年10月底以來,中證紅利指數跑出明顯絕對收益,至今累計上漲8.6%,作為對比,這期間滬指漲幅-2%,滬深300漲幅-8.54%。

那為啥過去幾年高股息資產持續表現亮眼呢?

海通證券認為,主要是國債利率與股息率之間的比價效應助推了高股息風格走強。2021年以來利率和股息率的走勢出現明顯背離,一面是利率整體下行和國債固定票息收益降低,另一面政策引導分紅促使A股分紅增多、股息率上升。比價效應作用下,高股息資產的吸重力顯著提升,部份機構將高股息資產視為類債券資產來配置,推動高股息風格演繹。

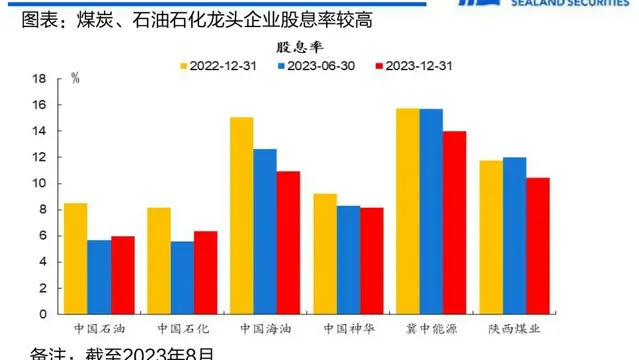

例如,2021年底起,險資重倉股中 煤炭、石油、交運等高股息行業 的配置比例穩步提升;2023年以來,基金重倉股中中證紅利成分股的持股市值占比逐步上升,從2023Q1的3.5%上升至2024Q1的5.6%。

龍龍稍微給大家夥兒轉譯一下上面這段話,大概意思就是:過去幾年,10年期國債利率大概作為理財產品收益之錨,大概處於2%-3%之間,而高股息資產(銀行、煤炭、石油交運等),動不動股息率4%-6%(部份甚至更高)。

資本都是逐利的, 2%-3%的各種產品VS 4%-6%的高股息資產 ,相信不難看出,到底哪一個更好更香?

存銀行不如買銀行股?

基於銀行股比較靚仔的表現,市場上流傳著一種說法: 存銀行不如買銀行股? 這是否有道理呢?龍龍來稍微給大家梳理盤點一下:

工農中建交5大行:

工商銀行 :2023年漲幅+19.84%,2024年初至今漲幅+29.71%。

農業銀行 :2023年漲幅+19.84%,2024年初至今漲幅+38.13%。

中國銀行 :2023年漲幅+36.18%,2024年初至今漲幅+22.30%。

建設銀行 :2023年漲幅+26.24%,2024年初至今漲幅+23.73%。

交通銀行 :2023年漲幅+34.59%,2024年初至今漲幅+39.48%。

看行業的話,銀行ETF,2023漲幅-3.34%,2024年初至今漲幅+24.66%

而作為對比,近幾年來存款利率幾乎是一路向下,據融360數碼科技研究院釋出的報告顯示,到今年5月,銀行整存整取存款 1年期平均利率為1.9% , 2年期平均利率為2.1%,3年期平均利率為2.512%,5年期平均利率為2.461% 。

這樣看下來,存銀行不如買銀行股?好像確實是有一定道理呢,收益差了不只一丁半點兒。

當然,龍龍知道有朋友可能會說,一個是實打實的穩定收益,一個卻要冒一定風險,有可能虧本金,所以這2者還是完全沒法比的,哈哈,龍龍覺得這種說法也對,兩種說法都對哈!

結語

最後,龍龍要給大家提示一下風險,一來本輪高股息資產超額&絕對收益持續已久,估值已明顯擡升,已經漲不少了;再一個,最近「央行借入國債後賣出」的事情引發熱議,如果後面長債收益率階段性上行,那其實是可能使高股息資產的吸重力下降的!

大家怎麽看高股息資產的後續?怎麽看銀行後續?歡迎評論區討論交流呀~

免責聲明 (上下滑動檢視全部)

任何在本文出現的資訊(包括但不限於個股、評論、預測、圖表、指標、理論、任何形式的表述等)均只作為參考,投資人須對任何自主決定的投資行為負責。另,本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議,亦不對因使用本文內容所引發的直接或間接損失負任何責任。投資有風險,過往業績不預示未來表現。財經下午茶力求文章所載內容及觀點客觀公正,但不保證其準確性、完整性、及時性等。本文僅代表作者本人觀點。