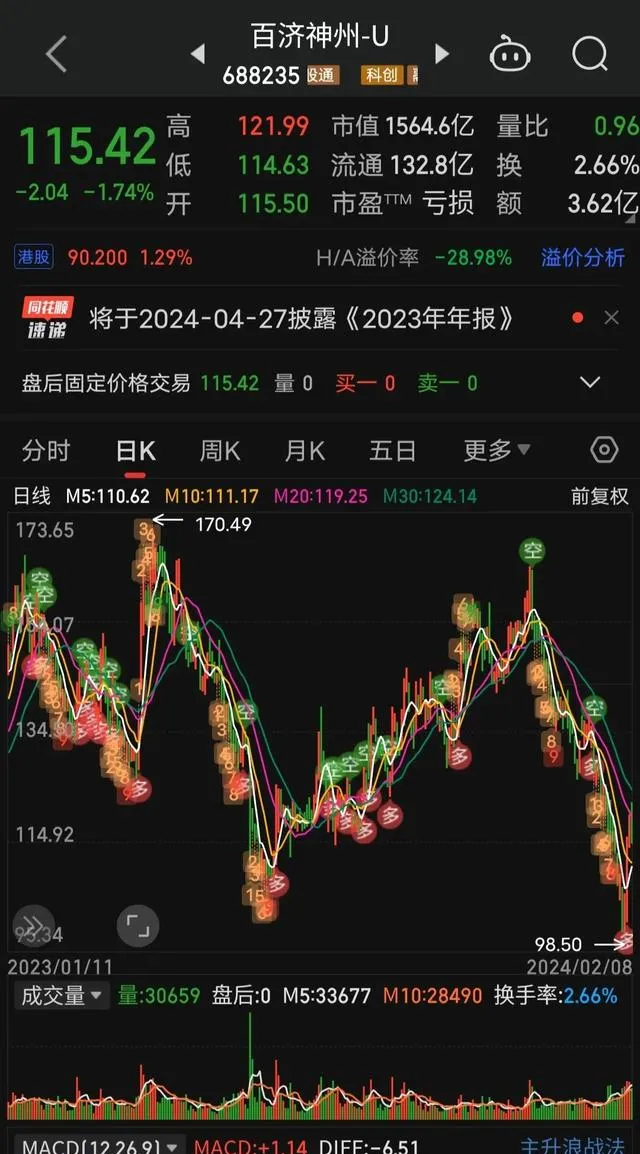

首先來看一看一組基本的數據,是不是令人嘆為觀止?

一只股票發行的數量只有1.15億股,可是他的募集資金是多少呢?

超過100個億,超過150個億,超過200個億,高達221.6億元。

當然,與新股發行IPO募集資金密切相關的是,高額的發行的費用。

發行一只1.15億元的新的股份,那麽它的發行的費用是多少?

IPO發行的費用超過1.00億元,超過1.5億元,超過2.00億元,超過3.00億元,超過4.00億元,超過5.00億元,高達5.295億元。

一次發行,是不是有一點點像兩次新股IPO,三次新股IPO,甚至是五次新股IPO呢?

怎麽樣?

是不是比搶錢來的更快一些呢?

他的發行價格自然而然的相對的比較高,而且是特別的高,發行的價格超過100.00元,超過150.00元,超過190.00元,高達192.60元。

可是企業的經營業績特別的好嗎?

你想錯了,也更想多了,而是虧損,是巨額的虧損。

上市的當年,虧損的金額高達97.48億元。

那麽,新股發行,新股IPO上市前兩年企業的經營業績怎麽樣呢?

2019年企業的凈利潤是負69億元,2020年再次出現巨額的虧損,虧損超過110個億,高達113.8億。

可是在市場之中,募集到了221個億的資金之後,會不會迅速的扭虧呢?

你再一次想多了,仍然沒有扭虧,而且虧損的振幅仍然在擴大。

2021年上市之後,2022年的經營業績,歸屬於母公司的凈利潤是虧損136個億,同比下降的比例達到了39.9%。

已經公布的2023年前三季度之中,再次出現巨額的虧損,虧損的額度超過20個億,超過30個億,超過35個億,達到了38.78億元。

換句話說,在最近四個年度之中,企業虧損的總額超過380個億,高達384億。

不好意思的是,企業發行所募集的資金221個億,是不是填了其中虧損的窟窿了呢?

但是,有一點點值得幸運的是,企業的營業總收入,出現了階段性的增長,有的年份甚至出現大振幅的增長。

比如說,2021年度營業總收入75.9億,到了2022年營業時間收入出現了大振幅的增長,增長的比例超過了26%,營業總收入達到了95.7億元。

在2023年前三季度,營業總收入再上一個台階,達到了128.8億元。

可是,同期的企業的經營利潤卻出現了持續性的虧損,大振幅的虧損?

這種反差越來越強烈,這又是什麽樣的情況?

比較有意思的是,企業銷售的毛利率則保持相對平穩的狀態。

在最近三年之中,企業銷售的毛利率最低的是80%,最高的是86%。

可是,企業的經營利潤波動的振幅咋就這麽大呢?而且呈現出大振幅虧損的狀態?

再從二級市場的走勢上來看,由於它的股票發行的價格相對的比較高,出現了開盤破發,圍繞著一個較大的震蕩的空間,持續性的橫盤震蕩。

股票價格階段性的最低點是82.00元,股票價格最高點是176.96元。

階段性的融資余額是3.37億,可是階段性的融券余額超過1.00億元。

換句話說,盡管它的股票價格較發行的價格下跌的振幅達到了40.07%,但是,仍然有超過一個億的空頭頭寸,等待著隨時出擊,隨時砸向二級市場。

階段性的滬股通持股的比例是1.4%,凈買入仍然呈現出負值的狀態,是負462萬元。

A股市場的發行,特別是註冊制之後的A股市場的發行,高價發行,高市盈率發行,以特別高的價格上市比比皆是。

然後迅速的借券賣出,迅速的轉融通賣出,獲取短期之內超額利潤。

上市之後,股票價格持續性的暴跌,長時間的下跌,下跌的比例超過50%的相對的較多。

有的跌幅超過了60%,有的跌幅超過了80%。

下跌的時間更是比較長,有的下跌的時間超過12個月,有的超過24個月,有的超過36個月,有的超過48個月之久。

市場的亂象真是令人噓唏不已。

面對這一現象,你是怎麽看的呢?你又會怎麽做呢?