每經記者:林姿辰 每經編輯:張海妮

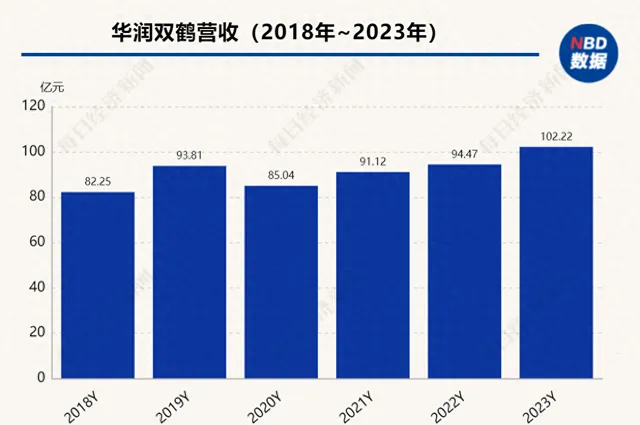

3月21日晚,華潤雙鶴(600062.SH,股價20.54元,市值213.55億元)釋出2023年年報。公司去年實作營業收入102.2億元,同比增長6.2%,首次突破百億大關;實作歸母凈利潤13.3億元,同比增長13%。

作為華潤集團重要的化藥板塊上市公司,華潤雙鶴以輸液業務起家,近年來持續擴充套件非輸液業務。截至2023年末,公司非輸液業務的收入占比已逼近70%,但隨著集采推進,慢病業務收入持續下滑。在保持增長的專科業務中,兒科用藥領域收入也已連降4年。

新生兒出生率下降是主要原因,公司也有意透過並購拓寬賽道。今年2月,公司公告擬以31.15億元收購華潤紫竹藥業有限公司(以下簡稱華潤紫竹)100%股權,該公司旗下的緊急避孕藥毓婷、金毓婷多年來穩居同行業市占率第一。

腫瘤領域收入增加182%,兒科領域收入連降4年

分業務看,輸液業務是華潤雙鶴規模占比最大的業務,包括基礎輸液、治療性輸液和營養性輸液等多品類輸液產品。2023年,該業務實作收入31.77億元,同比增加22.33%,其中基礎輸液收入同比增長32%。

非輸液業務中,慢病業務憑借31%的規模占比與輸液業務持平,是公司第二大業務,也是公司受帶量采購影響最大的業務領域。2023年,慢病業務實作收入31.34億元,同比下降5.88%,其中差異化慢病產品收入同比下降4%,集采慢病產品收入下滑3%。

具體來說,公司重點產品「復穗悅」受集采續約競爭加劇影響,收入同比有所下降;貝奇靈(硝苯地平緩釋片)集采中選後,銷量同比增長14%,但未能彌補價格下降帶來的影響;集采未中選產品中,降壓藥「壓氏達」的收入同比下降12%。

而被華潤雙鶴稱作「公司未來增長的潛力來源」的專科業務保持了增長勢頭——2023年,該部份業務實作收入15.20億元,同比增長7.42%。其中,腎科用藥領域收入同比增長27%;精神/神經領域銷售收入同比增長5%;於2022年3月上市的腫瘤產品替尼泊苷註射液和白消安註射液開始放量,助力腫瘤領域收入同比增長182%。

不過,受新生兒出生率下降和部份產品集采影響,兒科用藥領域收入同比下降15%,而在2020年至2022年,兒科用藥領域的收入降速分別為7%、10%和2%,已連降4年。

值得註意的是,除了輸液業務平台和其他產品的毛利率有所增加,公司的慢病業務、專科業務、原料藥的盈利能力出現了不同程度的下滑,其中原料藥產品的毛利率下滑8.81個百分點至10.97%。

擬以31.15億元、溢價170%購入避孕藥龍頭

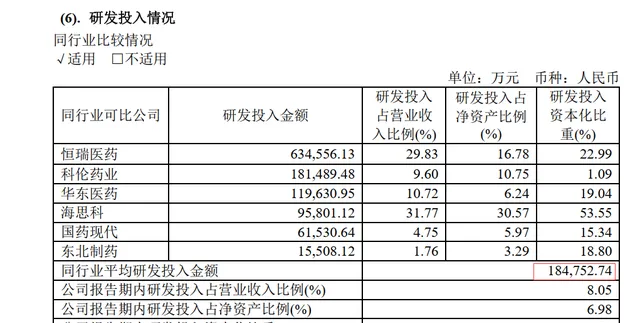

2023年,華潤雙鶴研發投入8.23億元,低於18.48億元的同行業平均研發投入,且公司研發投入的收入占比比恒瑞醫藥(600276.SH,股價45.93元,市值2929.88億元)、海思科(002653.SZ,股價26.33元,市值293.35億元)等創新藥企業低不少。

圖片來源:華潤雙鶴2023年年報截圖

在2024年的經營計劃中,公司提到「加快研發創新」和「加快外延發展」,表示將立足化藥小分子創新藥,積極拓展戰略性新興領域和創新生物療法賽道,自研和並購並舉獲取技術和產品。

華潤雙鶴3月4日釋出的投資者關系活動記錄表亦顯示,公司將成立創新藥平台,選擇腫瘤、多肽、兒童用藥和罕見病等作為優先布局賽道,形成圍繞創新靶點、機制布局的抗腫瘤和抗病毒前藥技術平台;同時借力華潤集團、華潤醫藥在技術、人才及資金方面的資源,共同孵化華潤雙鶴創新藥業務。另外,優先布局現有優勢治療領域,由低技術壁壘向復雜制劑進行技術遷移,實作差異化制劑創新。

不過,更吸引市場的還是公司的大手筆並購。例如去年9月,為了進一步豐富公司糖尿病藥物產品管線,公司公告擬以2.6億元的對價收購貴州天安藥業股份有限公司89.681%股權。

今年2月,公司又稱擬以31.15億元收購北京醫藥集團有限責任公司(以下簡稱北藥集團)持有的華潤紫竹100%股權,較華潤紫竹凈資產11.52億元溢價170.40%。3月22日,公司與北藥集團簽署了相關【股權轉讓協定】。

資料顯示,華潤紫竹的核心產品毓婷、金毓婷為緊急避孕藥,多年來穩居同行業市場占有第一位。

根據公告,2022年,華潤紫竹實作營業收入9.59億元,凈利潤為2.69億元;2023年1—8月,該公司實作營業收入7.06億元,凈利潤為2.82億元,已經超過2022年全年凈利潤總額。但記者註意到,此前該公司曾因涉嫌達成並實施壟斷協定被立案調查,去年5月被處罰款1264.36元。

針對此次收購,公司表示是為了進一步豐富公司專科領域產品線,完善產品矩陣,形成「女性健康+兒科」專科產品序列,提升品牌影響力,增強公司盈利能力、綜合競爭力。

3月22日,記者致電華潤雙鶴並行送采訪郵件,但截至發稿暫未獲回復。

每日經濟新聞