隔夜市場,在科技巨頭反彈的支持下,美股指漲幅進一步擴大,三大指數連續兩日集體收漲。標普500指數盤中逼近5000點關口,日內漲逾0.9%。納斯達克綜合指數午盤漲近1%。

整體來看,納指表現優於大盤,標普500指數僅次其後。

Mag7(科技股「七姐妹」)飆升至新高,較一月低點上漲13.5%。其中,輝達股價盤中再度觸及700美元。

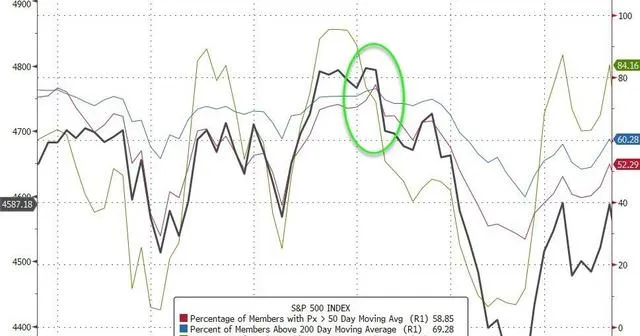

標普500指數距離5000點僅「一線之差」,並創下歷史新高。

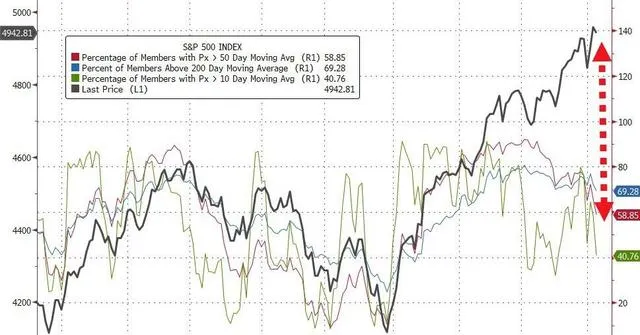

標普500上個歷史高點是在2022年1月。彼時,有77%的個股高於10日均線,73%高於10日均線和50日均線,76%高於200日均線。

但這次僅有40%的個股高於10日均線,不到60%的個股高於50日均線,不到70%高於200日均線。

這再次反映出美股漲勢的「高度集中」。

華爾街見聞此前提及,科技巨頭為首的權重股領漲大盤,美股漲幅集中在頭部、市場「越漲越窄」的趨勢愈發凸顯。

高盛、摩根大通等華爾街投行也指出,科技股「七姐妹」的權重目前占到整個標普500的29%,這波由科技股驅動的漲勢與2000年的「科網泡沫」高度相似,風險十分集中。

「泡沫」破滅後 美股還能漲嗎?

正因為科技巨頭的漲勢在很大程度上左右著整個市場接下來的走向,市場開始擔憂:如果「七姐妹」漲不動了,美股的漲勢還能延續嗎?

BMO首席投資策略師布Brian Belski表示,即使大型科技股遭拋售,整體股市仍可能產生正回報。

Belski數據分析的結果顯示, 標普500中權重排名前十的個股相對表現見頂後的一年裏,股市的平均回報率為14.3% 。

Belski指出:

「該指數唯一出現虧損的時期是在2001年科網泡沫時期,正如我們在報告中提到的,(因此)我們認為當前情形和科網泡沫時期沒有可比性。」

Belski認為,這些數據表明,如果所謂的Mag 7科技股動搖,標普500指數中的490只底部股票可以承受整個市場的重量。

從另一個角度來說,大型科技股被拋售也屬於正常現象,因為 牛市第二年往往會出現10%的回呼 。

Belski表示:

「從歷史上看,標普500幾乎總是在牛市第二年的某個時刻經歷技術性調整。因此,即使(Mag 7)這些股票開始陷入困境,導致更廣泛的市場疲軟,我們也不認為僅憑這一點就能否定牛市前景。」

除了大型科技股,目前的基本面也利好其他490只個股。

報告數據顯示,這490只個股的交易價略高於其長期平均市盈率,此外,每股盈利似乎已於2023年觸底並開始改善。

Belski在報告中表示:

「我們認為 合理的估值和復蘇的盈利背景強烈利好這些股票 ,並建議投資者相應地配置投資組合。」

本文來自華爾街見聞,歡迎下載APP檢視更多