来源:飞鲸投研

强者,往往能让所有人折服。

好的企业,往往能够「内、外」兼修,吸引到内外资的青睐,尤其在当下的市场中。

毕竟,能被国外企业「盯上」,至少可以证明一点,这家企业拥有绝对的国际认可度,无论是在产品、形象、市场还是发展上,一定有「过人之处」。

2024年上半年,在长联科技、合合信息、广合科技、中仑新材等等「新人」企业中,星宸科技「内外兼修」的表现,可以说是独树一帜。

2024年第二季度,星宸科技竟然同时获得了瑞士银行和英国巴克莱银行的战略入股,这在众多刚上市的企业中十分罕见。

公司未来成长性的面纱,也就此揭开。

值得注意的是,星宸科技原来的「靠山」就不是一般人。

自成立以来,星宸科技一直备受关注。

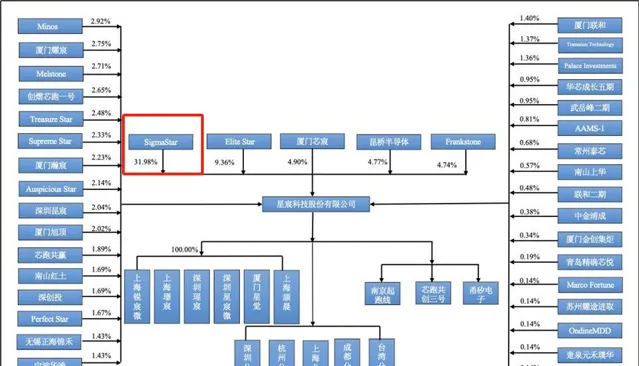

星宸科技前身是由Sigma Star2017年12月4日出资设立的。

而Sigma Star是联发科全资控股子公司。也就是说,星宸科技背后真正的「依仗」是世界半导体巨头联发科。

联发科在半导体领域的建树不必多说,和苹果、高通等巨头平分秋色。有了这层「深厚」关系,Sigma Star不仅在资金上给予星宸科技支持,更在技术研发、市场开拓等方面也提供了全方位的协助。

所以,一开始,星宸科技就是给联发科供货的,起点就注定了星宸科技的不一般。

行业「破冰」,逆势生长

近期,半导体芯片,再一次走在了风口浪尖。

2024年8月,全球半导体销售额达到了531亿美元,同比大增20.6%,半导体全面回暖。

而星宸科技所在的安防芯片赛道,世界前三全被中国企业占领,更是优势明显。

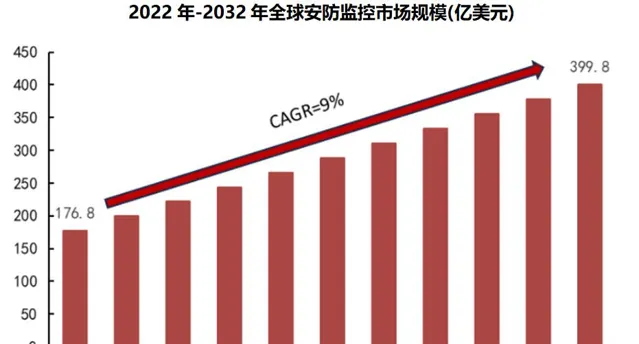

安防主要涉及智能家居摄像机、智能门锁和视频门铃等产品。而这个赛道,是一个新兴、高成长赛道,近十年的全球复合增速能达到9%,而国内市场的复合增速更是达到15%。

也因此,2022年,国内安防厂商就掀起上市热潮。

仅2022年就有格灵深瞳、思特威、云从科技、涂鸦智能等五家公司上市,表现也十分不错。

但是,进入到2023年以来,却有所降温。

星宸科技就是在这个「生不逢时」的时间,2024年3月28日登录市场的。也正是因为热度还没来, 星宸科技被远远低估 。

要知道,当时在IPO阶段,2022年2月,星宸科技的估值就有可能达到304亿元,相较于2019年初始的2.82亿翻了108倍,是十足的明星企业。

但是如今,公司的市值才不过100多亿。而且,今年上市的时候,星宸科技的募资额度也大幅缩水,从原计划的30.46亿元降至实际募资的6.3亿元。

但强者恒强,星宸科技的实力却是一直在。

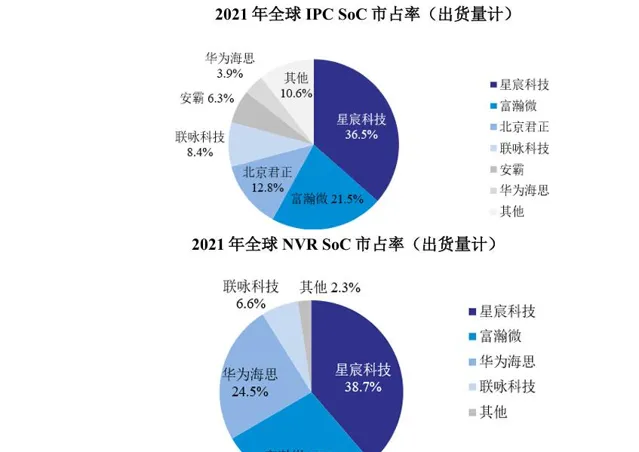

据统计,星宸科技在智能安防领域全球IPC SoC和NVR SoC市场份额均居第一。

此外,星宸科技还在全球USB视频会议摄像头芯片市场份额达到51.8%,排名第一;智能车载领域在中国行车记录仪芯片市场排名第二;1080P及以上市场份额第一。

也就是说,星宸科技手握5个「第一」,1个「第二」,凭借实力碾压富瀚微、北京君正、华为海思、联咏科技等同行企业。

在这个赛道,星宸科技是绝对的领导者、领先者也是受益者。

扣非大增240%, 强者风范

一般来说,像是以研发为主的科技企业,我们往往关注的是企业的研发投入力度,但却忽略了作为一家公司最基本的「赚钱」能力。

星宸科技与寒武纪、地平线、黑芝麻等专研智能AI芯片最大的区别就在这。

星宸科技主要采用Fabless经营模式,专注于产品的研发及销售环节,将中间环节晶圆制造及封装测试等生产环节外包给代工厂。

毕竟,在半导体封测领域,我国企业已经有了绝对的实力。像是长电科技、通富威电、华天科技等企业已经占到了全球市场规模的近60%。

而星宸科技与主要供应商又保持着稳定的采购关系,这也就导致了公司的毛利率一直高于瑞芯微、全志科技、晶展股份、富瀚微等同行企业。

再加上,在销售方式上,星宸科技又是采用的以经销为主的方式。

经销模式,一方面能够保障利润,另一方面,就算在市场不景气的时候出现了压货情况,也不会影响到自己。

所以,星宸科技的产销率数据也颇为优异。

在招股书上,公司产销率基本维持在95%以上。2024年上半年,星辰科技经销在总营收中的占比也达到了90%。

而且,星宸科技对经销商通常采取款到发货或当月结算的方式,公司应收账款周转率也远高于寒武纪、富瀚微、北京君正等企业。

正因此,在经历完半导体行业整体业绩波动之后,星宸科技的业绩大幅回升。

2024年第一季度,星宸科技实现净利润0.5亿元,同比增长9.2%,实现扣非净利润0.46亿元,同比大增238.52%,2024年上半年整体维持增势。

超强护卫,实力「连任」

对一家优秀的公司而言,强劲的赚钱能力固然重要,能不能继续管好「钱袋子」更为重要。

星宸科技在这方面同样交出了优异的答卷。

根据已经披露客户名称的数据来看,星宸科技的前五大客户表非常稳定。

公司主要客户包括芯智国际、艺联技术等,最重要的是,最近几年,基本没有什么变动。

而拥有下游市场头部客户且多年稳定,便能直接反映公司的技术实力。

星宸科技核心技术产生的收入能够占营业收入的比例能达到98%。也就是说,星宸科技是纯纯的「凭本事吃饭」,而不是像一些大企业通过投资收益、政府补贴过日子。

公司核心技术产品应用在智能安防、视频对讲和智能车载领域,实现了核心技术产业化。

最近,星宸科技还花钱收购,完善了公司业务产线。

福建杰木在ToF领域有深厚的技术积累,是国内少有的在ToF领域拥有自研核心技术且相关产品已实现量产出货的公司。

而两家产品的关系可以理解为福建杰木是「前端」的传感器,而星宸是「侧后端」的芯片。

成功收购之后,星宸科技一方面能够融合ToF和ISP/SoC技术,推出3D感知系统解决方案,另一方面,还能够整合客户资源,助力业绩进一步增长。

星宸科技一直「赚着钱」,一边还想着怎样能够「继续赚钱」,凭借客户和技术超强庇护,公司在全球的市场份额有望进一步提升。

总结

「苦尽甘来终有时,一路向阳待花期」。

【西厢记】道理很多,但这一句话,似乎更适合如今的星宸科技。

星宸科技是全球视频监控芯片领域的第一龙头,背靠联发科,市场成长线十分明朗。而公司自身又拥有着绝对的实力,作为一支2024年3月份才上市的新股,未来迎来业绩和估值的「戴维斯双击」的可能性更高。

星宸科技未来的发展到底如何,我们翘首以待。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的【成长20:2024年最具有成长潜力的20家公司】投资报告!

来源:飞鲸投研