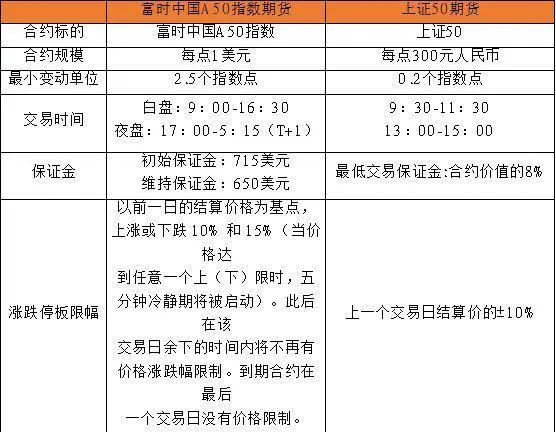

一、 富时中国 A50指数期货与中国股指期货的不同点

国外投资者交易中国资产的途径包含港股通、 MSCI中国A50互联互通指数期货、富时中国A50指数期货等,其中富时中国A50指数期货具有创立时间早、持仓量大、交易量足的特性备受海外投资者的关注。其现货标的为富时中国A50指数,涵盖A股市场市值排名前50的标的。权重角度看,沪市权重占比达82%,深市权重占比为18%。另外,用富时中国A50指数分别与上证50和沪深300指数的涨跌幅进行统计学的相关性分析,结果得出与上证50相关性为0.98,高于沪深300指数的0.96,说明富时中国A50指数与上证50的波动同步性强。

数据来源: Wind

对比中国股指期货的交易规则,交易时间上富时中国 A50指数期货更长,交易时间达18小时,尤其夜盘从下午5点至隔天凌晨5点。保证金水平相比国内的股指期货要低,参与交易的门槛较低。标的涨跌幅无限制。因此,参与门槛低,交易时间长、涨跌幅无限制的特性,使得该指数期货对信息的交易充分,且成为A股市场盘后信息的反馈的重要观察途径。

数据来源:新加坡交易所、中金所

二、 富时中国 A50指数期货与中国A股的联动性

首先,以上证 50作为国内资产表现,与富时中国A50指数期货的表现对比。其一,长周期视角观察,选取2015年7月至2024年10月的区间,上证50与富时中国A50指数期货表现重合,各自波峰与波谷的时间基本吻合。其二,从短周期视角观察,2023年8月中旬、2023年10月中旬、2024年5月中旬,以及2024年9月月末,富时中国A50期货稍微领先于上证50指数,反映出国际投资机构对信息的敏感程度高,且信息交易充分下,在短周期视角更容易发现富时A50期货指数对上证50指数的领先性。

数据来源: Wind

其次,富时 A50期货作为国际资金的投资标的,通常作为衡量外资配置中国资产的观察窗口。而外资若是配置中国国内的相关指数产品,则需经过换汇成人民币的方式进行资产配置。因此,以富时A50期货与离岸人民币汇率进行比对的方式,观察外资实际的流入中国情况。比对分析发现,当富时A50指数期货上行时,将伴随着人民币汇率的走平或上涨。2020年3月至2021年2月、2022年11月至2023年1月富时A50指数期货与人民币汇率同步上行。在富时A50期货下行的过程中反弹,人民币汇率趋稳,说明在市场走强下,外资对中国资产的配置将增加。就当前来看,富时A50期货指数短期向下行,表明国际资金对A股市场短期上冲后的暂歇态度。

数据来源: Wind

需要注意的是,股指期货是一份标准化合约,规定在将来某一特定的时间以现金方式进行交割,即平仓了结方式。富时中国 A50指数期货日为月末的倒数第二个交易日。股指期货临近交割日将贴近现货价格,其背后的原因为,当「期货-现货」的价差为正时,将卖出期货,买入现货操作。反之当价差为负时将买入期货、卖出现货,使得期货和现货价格达到均衡,尤其当价差达到历史平均值之上将尤为明显。而由于现货标的为富时A50指数,其跟随的标的为中国国内的企业,交易层面或更多通过影响期货端价格来实现。因此,当价差为正时,后续富时中国A50期货下跌的概率大。当价差为负时,后续富时中国A50期货上行的可能性高。数据统计范围为2015年1月至2024年10月,价差的平均值为-33.868,最大值为422.07,最小值为-850.07,大部分价差均集中在-200至100之间,意味着在期现价差接近上区间时,将进行卖出期货,反之则买入期货。

数据来源: Wind

以期现价差为负值的情况进一步探究对 A股市场的影响。列举2024年8月至10月22日的富时A50期现价差与A股重要指数涨跌幅。结合期现价差区间,选取价差小于-100的情况。2024年8月6日、2024年10月8日、2024年10月17日期限价差分别为-105.68、-419.31、-145.5。T+1日价差均表现收窄,且富时A50指数期货、上证50、沪深300的涨跌幅为收涨或跌幅收窄的情况,说明资金在面对期限价差处在波动区域的边界值时,会使得价差回归,推动期货价格从深贴水转为浅贴水或升水,而对应的则是富时中国A50指数向上行,进而联动A股市场相关权重指数的波动。就当前来看,截至2024年10月23日,期现价差为8.39,已从21日的149.58回落,说明价差对A股的作用力有限,反映出资金的观望态势,后续则需要留意期货价格是否落入贴水区间。

数据来源: Wind

此外,从富时中国 A50指数期货持仓量角度观察,持仓量由于合约的交割时间影响,呈现出区间波动的现象。据Wind数据显示,2015年1月至2024年10月,持仓量平均值为76.48万手,似乎反映出在一定时间内市场存量资金的上下限。持仓量的计算包含多头和空头双方的持仓量,因此对持仓量的变化所反映的多空情况或分为以下几种情况。(1)持仓量上行,反映出多头持仓增加、空头持仓增加、或者多空双方同时增加。(2)持仓量持平,反映出多头持仓减少(增加)、空头持仓增加(减少)。(3)持仓量减少,反映出多头持仓减少、空头持仓减少、或者多空双方均减少。

数据来源: Wind

结合富时中国 A50期货价格来看,假设只从期货投机角度入手,不考虑对现货的避险持仓来进行分析。当富时A50指数期货上行,且持仓量放大,确认市场为上行趋势。例如,2022年10月与2024年9月末价格攀升、持仓量同步放大,说明市场看多的情绪渐浓。剖析2022年10月至2023年1月的上行阶段,其中历经两次期货合约交割,但持仓量并未大幅下行,说明在期货合约即将到期时,市场将进行平仓或换月处理,交割日后持仓量并未大幅减少,透露市场原来的趋势并未改变。应用于当下则是,9月交割日过去后市场多头占据上风,后续需留意下次合约交割后持仓量的变化情况。若是持仓量并未大幅减少,说明多头趋势未改变。

数据来源: Wind

三、 总结与后续分析

富时中国 A50期货的现货标的覆盖了A股市场市值前50的公司,与上证50的相关性高,意味着富时A50指数期货与上证50波动的同步性更高。其指数期货作为海外资本观察中国资产的窗口,由于其交易时间长,在国内休盘时间内,其价格表现所包含的信息更充分,因此具备一定的价格发现功能。而结合其国外机构配置的背景下,其价格的异动反映出外资配置的意愿与对人民币汇率的支撑力度。

期货价格围绕现货价格波动,期现价差通常处于一定的波动区间,而当期货价格贴水幅度接近价差的边界时,期货价格的扭正动作将联动 A股市场权重指数走高。如此一来,这共同成为短线投资判断的依据来源。更重要的是,面对当前A股市场冲高后短暂的停歇,10月合约交割后的期货持仓量为A股市场延续性的判断依据。在做投资决策时,除了留意每天晚上富时A50指数期货价格变化所暗含的信息之外,需观察中国经济运行状况与市场成本所在,方为投资路上的一道良计。

本文仅记载杨博光(执业证号: S0340619060008)的观点与心得,不代表所任职机构的立场,未经许可任何人不得以任何形式转载。所发布的观点和陈述不构成对任何人或任何组织的投资建议,投资者不应以此取代自己的独立判断。投资有风险,入市需谨慎。