(报告的出品方是光大证券)

【1、 国内新能源车发展较快,带动中国新能 源产业链出海】

1.1、国内新能源车的渗透率比全球高很多,产业链在全球处于领先地位。

在中国,新能源车行业受前期补贴政策和双积分政策的引导,已经从政策驱动迈向市场驱动阶段了。中国新能源车发展分两个阶段,2020年之前基本是政策驱动,靠补贴和政策引导来让新能源车产业链朝着高质量发展。2020年之后,五菱宏光miniev、Tesla Model3铁锂版、汉ev这些爆款车型上市后,中国新能源车就正式进入市场驱动阶段了。同时呢,中国新能源车在全球的份额也一直在增加。2022年第四季度,中国新能源车销量渗透率达到27%,可全球平均渗透率才15%,欧洲是19%,北美只有6%。到现在,在判断新能源车行业发展阶段的时候,我们觉得全球新能源车市场还处在快速发展阶段,渗透率处于5 - 20%的快速上升期。

我国新能源车渗透率大幅领先,产业链各环节在全球占主要份额。电池环节里,宁德时代、比亚迪、中创新航这些企业的市占率一年比一年高。SNE统计显示,2022年宁德时代全球市占率是37%,可松下、LG等海外电池企业的市占率却逐年降低。除了正极,我国负极、隔膜、电解液的全球市占率都在70%以上。早在2017年,除铝塑膜之外,其他电池材料国产化比例就达到90%以上了。我国产业链因为前期有规模化效应,技术又领先,所以成本上有优势,这大大增强了产业链的竞争力,也给产业链走向国际市场筑牢了根基。

光大证券2022年12月外发的报告【抢滩「0 - 1」——电力设备新能源行业2023年投资策略】里测算了一下,动力、消费、储能这些场景全算上的话,2023年全球锂电需求大概是1083GWh。子就上来了,锂电行业就大规模扩产了,过了2 - 3年慢慢都投产了,所以产能就这么多了。要是考虑一下有效产能的话,锂离子电池整体还是会产能过剩,不过优质产能比较紧俏。海外的需求增长得快,这就给那些过剩产能提供了市场。现在国内新能源产业链各个环节竞争一天比一天激烈,把市场从国内扩展到海外,这无疑是把规模做大、保证利润的最佳办法。

1.2、 国内新能源产业链从直接出海发展到本地化生产,势头很猛呢。

锂电池的出口金额一年比一年高,海外市场的需求也在不断增加。国内新能源产业发展得很兴旺,这也让锂电池的出口增长得很快。据海关总署消息,2023年2月咱们国家锂离子蓄电池出口额是46亿美元,跟2022年2月比,同比增长了103%,整个行业的出口额是逐年往上升的。为啥会这样呢?因为海外的车企大多是在2018 - 2019年招标的,咱们中国的电池厂靠着产品性价比高这个优势,拿到了主要车企的订单。经过3 - 4年的研发和量产过程,在2021 - 2022年就开始集中大量供货了。而且之前海外车厂对电池本地化的要求不高,中国电池走向海外的方式主要就是出口,所以国内锂电池出口就处于快速上升的状态。

不过到了2021 - 2022年的时候,国内新能源产业走向海外的时候,欧美这些地方也开始在本国的新能源产业链上加大投入了,而且还对新能源产业链本地化提出了强制要求。欧盟弄了个【新电池法】,让补贴更多地倾向于纯电动汽车(BEV),大众等欧洲的大汽车企业也提出了在本地投资建厂的计划。美国拜登上台后,出台了Build Back Better(BBB)法案来支持新能源发展,后来提出的Inflation Reduction Act(IRA)法案在2022年8月生效了,这个法案把新能源车补贴和产业链本地化联系起来了。这些做法都表明海外主要市场把新能源产业链本地化看得更重要了。我们觉得中国新能源直接出口这种模式,以后也会慢慢转变成在欧美本地生产的形式。但是目前来看,欧美在劳工工资、工作效率、能源价格以及产业链完整程度这些综合方面,和中国成熟的新能源产业链比起来还是有差距的。所以我们觉得在未来很长一段时间里,国内新能源直接出口这种形式仍然会是产业链走向海外的主要形式。

1.3、海外新能源车市场发展得很快,美国可能会是增速最快的地方。

1.3.1、能源危机影响到欧洲新能源,其增速可能会大幅下降。

欧洲新能源市场早些年比较平稳,这两年增长得特别快。2017 - 2020年期间,欧洲新能源汽车销量的增长速度稳定在大概30%,挺稳定的。2020年的时候,欧洲各个国家开始大力补贴新能源,这就使得2020 - 2021年这两年间销量提高了300%。2022年,欧洲纯电动车注册数量同比增长了29%,渗透率涨到了12.1%(这是ACEA的数据)。因为俄乌冲突,再加上欧洲能源有问题,我们预计2023年欧洲新能源车市场整体会保持5%左右的增长速度。再考虑到以后欧洲经济变好了会推动新能源车发展,我们预测2024 - 2025年的增速是15%,15%。各个国家的补贴都偏向BEV,所以我们觉得BEV的增长速度会比PHEV快。

1.3.2、北美新能源车市,冷淡了多年后开始进入上升期。

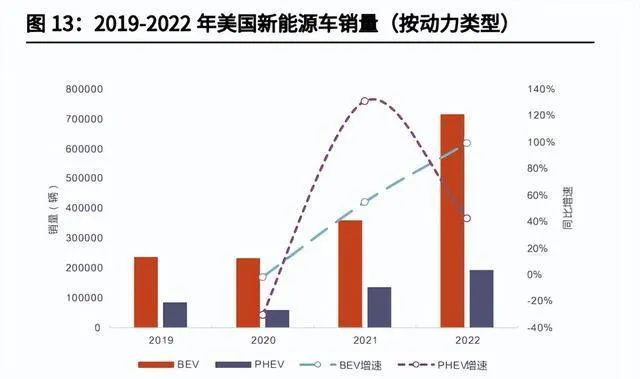

北美新能源车的基数不大,补贴政策一出台,就很可能实现高增长速度。2016 - 2020年期间,美国新能源汽车的销量基数小,增长速度波动很大。全球新能源市场不景气、特朗普倾向传统能源行业、燃油车成本方面的劣势不显著、现有的补贴政策接连到期等众多因素,使得北美新能源车市场在2016 - 2020年期间没什么明显增长,2019年的总销量甚至是负增长的。政策刺激下,美国新能源车市场在2021年有了转机。拜登上台后不断出台很多法案,给消费者和原始设备制造商(OEM)更多补贴优惠,还打算构建新能源基础设施网络。并且,油价波动的时候,新能源车在使用成本上的优势就更突出了,促使消费者去选择新能源车型。美国纯电动汽车(BEV)的销量同比增速从2020年的 - 1.8%涨到2021年的55%,同一时期插电式混合动力汽车(PHEV)的增速从 - 30%迅速提升到130%,成绩很不错。考虑到2023年开始美国【通胀削减法案】(IRA)中关于新能源车的补贴开始实行,再加上美国新能源车的渗透率比较低,我们觉得美国新能源车的销量有希望快速增长,预计美国2023 - 2025年新能源车销量增速可能达到145%、52%、38%。

1.3.3、南美和东南亚:新兴市场,各有各的特色。

【2、 欧盟:从环保入手,引导新能源产业 实现本地化】

产业链本地化和可持续发展这两方面的影响下,欧盟委员会站在环保的立场,针对动力电池行业弄出了好些新规。像碳关税和新【电池法】这类欧盟政策,提出了排放管理、原材料回收等不少要求,还增加了生产企业在电池从生产到报废整个过程里的责任。虽说没有直接对进口动力电池产品提出本地化方面的限制,可更严的环保政策会让欧洲本地企业在竞争里占优势,也许会改变现在的市场格局。

2.1、碳边境调节机制会对产品征收排放税,目的是弥补欧盟内外排放成本的差距。

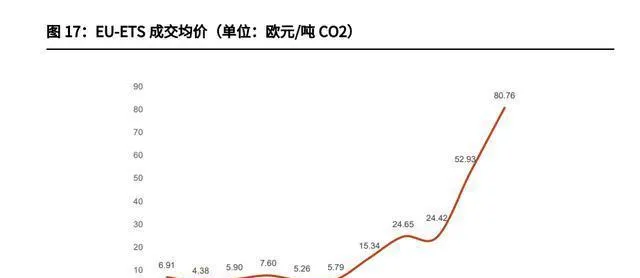

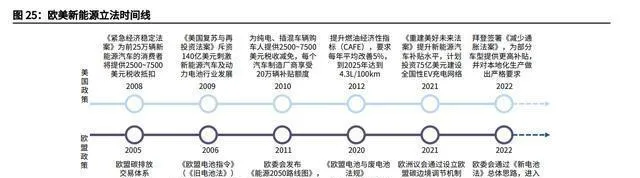

碳边境调节机制(Carbon Border Adjustment Mechanism, CBAM),一般被叫做碳关税。它的目的呢,就是为了把欧洲企业额外的碳排放成本给抵消掉,好让本地产品和进口产品能公平地竞争。2005年的时候,欧盟碳交易市场(EU - ETS)就开始正式运行了。这个机制给欧洲本地企业的碳排放规定了排放额度,还通过拍卖的方式公开售卖碳排放指标。企业只有拿到了相应的指标,才能在生产的时候合法地排放碳。EU - ETS的碳指标成交价在2017年之前是稳定在5 - 7欧元/吨的,在2018到2020年就涨到15 - 25欧元/吨了。因为碳排放指标的总数大体上没什么变化,而且欧洲企业的生产需求一直在增加,所以从2021年开始,EU - ETS的成交价格就明显上升了,最高的收盘价达到了97.51欧元/吨。另外,有一些欧盟国家还对自己境内企业的碳排放额外征收排放税,这样一来,欧洲企业的排放成本就越来越高了,在和外国商品竞争的时候就处于不利的地位了。

欧盟想让本土企业在竞争时不被不断上升的碳排放成本影响,所以打算立法让一些进口产品交碳排放费。2019年末,欧盟绿色新政里首次提到了CBAM计划,要根据欧盟和进口国碳排放费用的差别,对部分进口产品收碳排放费。这个议案在立法过程里进展不错,2021年3月被欧洲议会投票通过了。法案打算在2023 - 2025年设置过渡阶段,到2027年正式施行。现在CBAM法案把水泥、电力、化肥、钢铁、铝、有机化工、塑料和氢列为重点征收范围。

CBAM法案有一套完整的产品碳关税计算方法,这涉及产品生产环节还有上游原材料的排放情况,并且要求企业自己去进行产品碳足迹管理。法案把出口产品的排放分成两块:一是产品生产过程中直接产生的碳排放;二是使用的原材料在各自生产阶段的碳排放量。算出产品加原材料的总碳排放量之后,最终的碳关税额度要看EU - ETS近一周的成交均价。另外,为了达到CBAM抵消欧盟内外碳排放成本差异的目的,法案规定最终的碳关税额度要减去出口产品在生产国已经交过的排放费用。

CBAM要求企业有做好产品碳足迹管理、主动申报碳排放量的责任。往欧盟地区出口产品的企业得自己向有关委员会报告产品的总碳排放量,再交给第三方机构认证,认证通过了就作为碳关税征收的标准。要是企业不提供产品碳排放量,或者因为没开展碳足迹管理、报告不符合欧盟标准等没能尽到相应责任,那欧盟就会按照这个产品生产国同行业里排放强度排在前10%的企业所生产产品的水平来算它的碳排放量,然后据此征收惩罚性的碳关税。

站在新能源车产业这边来看,碳关税也许会给动力电池企业的盈利水平造成很大影响。我们算过,2023年2月的时候,EU - ETS成交价格是670.2元/吨,再考虑产品全生命周期的排放情况,动力电池可能要交63.9 - 66.9元/kWh的碳关税。要是企业没把产品碳足迹管好(排放因子按标准排放量的1.5倍来算),那惩罚性的税额可能会达到100.4元/kWh。拿电池容量50kWh来说,向欧洲出口的纯电动汽车(BEV),要是碳足迹管理得好,给动力电池交的额外碳成本大概是2500元左右,这在整车价格里占的比例不大,对产品定价影响也有限。不过从电池厂家来说,现在动力电池成本在600 - 850元/kWh之间。要是CBAM对动力电池征税,那出口到欧洲地区的产品成本会涨7.87% - 16.42%。要是企业碳足迹管理没做好,成本上升幅度可能超16%。现在动力电池行业整体都在薄利多销、抢市场份额,单位产品的毛利率比较低。就像宁德时代2022年年报里说的,动力电池产品毛利率是17.2%,第二梯队的亿纬锂能、国轩高科分别是13.2%、12.5%,最近扩张很积极、产品定价低的中创新航毛利率只有10.3%。要是CBAM扩大到动力电池领域,在还要保持价格优势的情况下,电池企业的盈利能力会受到很严重的冲击。

2.2、【新电池法】扩大了管理的范围,量化要求也更细化了,这就需要企业承担更多责任。

欧盟在电池方面的立法是从2006年的【电池指南】(Battery Directive)开始的。这份指南是欧盟首个对电池定义和处理给出指导性规定的文件,它把电池分成可移动、纽扣、车用、工业、报废电池、电池包等类型,各电池的技术特征也在指南里明确了。并且,【电池指南】让电池生产厂家得建立回收机制,还初步要求电池回收率要达到45%,回收效率要达到50 - 75%。不过呢,这个文件不是强制的,有关回收机制的条款没什么细则和具体的执行指南,让企业承担的责任也不多,对电池企业建立产品全生命周期管理体系没太大帮助。

和【电池指南】比起来,2020年出台的【新电池法】草案(下文就叫草案)在电池产品的回收和再利用方面规定得更细致了,还以强制规定的形式对电池厂商有了一系列要求。在新能源行业迅猛发展的情况下,草案对电池产品的分类进行了修正,专门给EV电池设了一个类别,并且用5kg的重量标准把它和工业电池区分开来。从电池回收的角度看,草案把电池回收率的目标提高到了70% - 85%,还头一回针对钴、铜、镍、铅、锂等重要原材料单独提出了70% - 95%的回收率要求。为了保证废旧材料回收后还能接着用,法案要求EV、汽车、工业电池从2027年开始要在技术文件里主动说明产品里使用的回收原材料的比例,而且要在2035年之前达到欧盟定的回收原材料使用比例的要求。另外,草案引入了电池二次利用这个概念,规定电池第一次使用完了不算废品,把符合产品标准的重新制作的电池(Second Life)定义成新产品,从很多方面促使电池厂家去做电池回收工作。

2.3、英国靠调整关税分类来推动动力电池产业本地化。

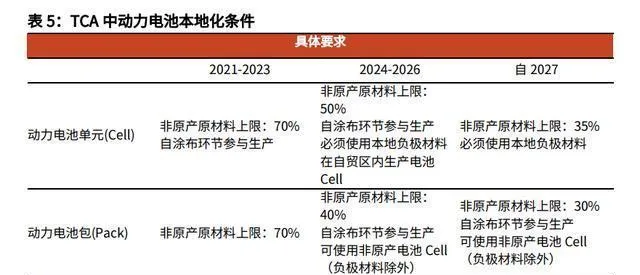

英国脱欧之后签了英国 - 欧盟贸易与合作协定(UK - EU Trade and Cooperation Agreement,TCA),这个协定里有一些条款把动力电池包本地化鉴别条件规定得很详细。从2021年开始,动力电池单元、电池Pack还有各类电动汽车得满足本地原材料最低比例的要求,而且要在本地完成特定的生产步骤,这样才能被认证为英国本地产品。要是达不到这个标准的话,产品的关税分类就会被调整。

在英国的TCA里,对电池产业链有本地化要求。除此之外,欧洲那些主流的车企在挑选供应商时,通常也会有类似的本地化要求。总体上看,有这么一种趋势,就是用订单来换取产业链本地化。

子就本地化是不行的。随着欧洲新能源车市场不断发展,欧洲新能源产业链会慢慢从主要直接出口变成主要本地供应,不过在这个过程中,碳关税、用工、土地等多种因素都会产生影响,所以进展可能会比较慢。

【3、 美国:注重「美国制造」,提出本地化 要求】

3.1、 回顾:在拜登之前,美国两党对新能源有着不同的态度。

2008年经济危机爆发后,一直到2020年拜登上任,美国的新能源政策有了明显的转变。2008年,奥巴马当选为美国第44任总统,之后他针对经济危机推出了一系列刺激美国经济发展的政策。在奥巴马的规划里,新能源汽车产业是一个很重要的增长点,所以格外受重视。2008年出台的【紧急经济稳定法案】会给新能源汽车用户购车补贴,规定前25万名购买新能源汽车的消费者能得到2500 - 7500美元的税收抵扣额度。2009年,美国两院通过了规模更大的基建议案【美国复苏与再投资法案】,把新能源相关产业当作重要的发展方向。这个法案拨出大概500亿美元来开发绿色能源和提高能效,其中140亿美元用于可再生能源项目,64亿美元用于清洁能源项目,从政策层面推动了新能源汽车的发展。从2010年1月1日开始,对2009年12月31日之后购买纯电动(BEV)和插电混合动力轻型车(PHEV)的纳税人实行个税抵免政策,有2500美元的税收抵免基础额度,抵扣上限是7500美元,并且设定了汽车制造商在累计销售20万辆后的1年内完成退坡的时间限制。

奥巴马在任期的时候重视环境议题,这对美国新能源汽车行业的发展也起到了推动作用。2012年,美国能源部修订了燃油经济性指标(CAFE),要求在美国生产的所有轿车和轻型卡车,在2016年以前,平均油耗标准必须得达到35.5英里/加仑(4.3L/100km)。这个修订版跟前一版相比,油耗标准提高了42%,还要求在2020 - 2025年之间,原始设备制造商(OEM)每年的CAFE平均改善程度不能低于5%。在排量上的严格限制,限制了北美汽车企业推出燃油产品,所以汽车企业就主动去开发新能源车型,来应对节能减排方面的压力。

2016年特朗普当上总统之后,美国能源政策有了很大转变,传统能源又成了主流,在政策上对新能源的支持远不如以前了。跟奥巴马比起来,特朗普和共和党很看重传统能源对美国经济的重要性,还主动弄出了复苏传统能源行业的计划。新任期开始后的2017年,特朗普发布了【美国优先能源计划】,要取消像【气候行动计划】这类跟环保有关的限制政策,确定了在任期内保护本国石油、煤炭等传统能源的方向。在整体偏向燃油车的情况下,特朗普按照「不选定特定赢家」的方针来做事,任期内没把2008 - 2016年出台的新能源政策给取消掉,奥巴马任期内推出的【紧急经济稳定法案】等新能源汽车税收补贴依然有效。

特朗普支持燃油车,主要是取消环保方面的政策限制。美国退出【巴黎协定】、降低低碳发展程度后,2019年美国能源部又修订了CAFE标准。35.5英里/加仑的规定被取消了,而且燃油汽车每年CAFE平均改善水平的要求也被降到1.5%。排放下降没要求了,四年里没有额外补贴政策,原有的补贴政策也快到期了,受这些影响,美国电动车市场停滞不前。CAFE修改实施后,2019年美国新能源汽车销量开始下滑,多年的增长期就这么结束了。2018年到2021年,美国新能源汽车销量增长不多,增速比全球平均水平低。

3.2、【两党基础设施法案】:促使产业链本地化,电池原材料部分得以落地。

2020年美国大选结束,拜登进了白宫之后,美国的能源政策跟特朗普那时候比又有了变化。新冠疫情一冲击,美国就出台了经济刺激计划,新能源产业还有环保方面的事儿也再次被提到议程上了。受这两个因素的共同作用,美国在疫情期间出台的好些重要法案都跟新能源产业有关,目的就是推动北美电动车市场发展,让产业链本地化。2021年11月,美国国会正式通过了【基础设施投资和就业法案】(Infrastructure Investment and Jobs Act,也叫【两党基础设施法案】)。这个法案包含了拜登提出的一系列基础设施建设计划,想通过增加投入来刺激经济、消除疫情的负面影响,同时促进就业,推动产业链往北美转移。这个法案涉及道路、桥梁、铁路、公交、城市基建等很多领域,总值超1.2万亿美元。

2022年12月的时候,美国能源部(DoE)公布了第一批20个新能源产业相关的项目,这些项目是由【两党基础设施法案】资助的。资助的项目包含正极材料、负极材料、前驱体、隔膜、电池加工、电池回收这六个板块。有20家美国本土的企业参与其中,总共能得到28亿美元的资金支持。这个名单重点是针对动力电池、充电网络还有它们原材料相关的企业,目的是要在美国打造动力电池材料的产能,从上游来推动新能源产业链本地化。【基础设施法案】是美国近些年推出的一系列新能源支持法案里很重要的一部分,这次这个法案的补贴落地了,这就表明了本届美国支持新能源行业发展以及产业链本地化的态度。

【基础设施投资和就业法案】也在基础设施方面下功夫,打算让带头构建新能源配套设施网络,来推动电动汽车在北美流行起来。该法案计划拿出75亿美元打造全国性的新能源汽车充电网络,这个网络会有50万个充电桩。2022年9月16日,拜登在底特律车展讲话时宣称批准充电桩建设计划,第一批工程会涉及35个州,预计要花9亿多美元。

3.3、【重建美好法案】和【通胀削减法案】:重新构建补贴结构,促使产业链朝美国本土转移。

3.3.1、【重建美好法案】更新了新能源补贴政策,推动了电动车基础设施建设。

2021年11月,【重建美好法案】(Build Back Better Act,BBB)在众议院通过了。2022年8月的时候,【通货膨胀削减法案】(Inflation Reduction Act, IRA)让美国新能源汽车补贴进入新阶段。美国以前的补贴政策是奥巴马执政时定的,给单车规定了7500美元的税额补贴上限,具体补贴额度是根据车辆动力电池的带电量来定的。而且,这个政策还有不少限制,像每家车企的电动汽车(EV)销量到20万辆以后补贴就开始减少,二手车不在补贴范围内之类的。随着美国新能源市场发展,电动汽车(EV)销量一年比一年多,原来的补贴制度已经不适合行业现在的情况了。在这种背景下,【重建美好法案】就提出了新的电动车补贴方案。首先呢,税收抵免额度上限从7500美元提高到12500美元了。补贴额度的制定方案也更细化了:带电量达标的车辆能无条件拿到4000美元的基础补贴,在这个基础上,如果车辆电池容量≥40kWh并且油箱容量≤2.5加仑、汽车在北美装配、电池在美国生产的话,分别能再拿到3500、4500、500美元这样阶梯式的补贴。还有,使用时间超过两年、售价不超过25000美元的二手车能享受2000美元的税收额度抵扣,这是二手车首次被纳入美国新能源补贴体系。同时,这次补贴修改对消费者年收入和车辆售价有了限制,高收入的人和高价的电动车能拿到的补贴额度更少。

【重建美好法案】还有个主要修订之处,就是把补贴上限给取消了。【紧急经济稳定法案】里有关电动车的补贴方案,规定了每家车企能享受的补贴额度,限定为20万辆,一旦享受补贴的车辆达到这个数,补贴就开始减少,一年内就彻底没资格再拿补贴了。北美新能源行业发展得很快,2021年美国新能源汽车的年销量都快到50万辆了。特朗普当总统的时候,美国没及时修改补贴政策,像特斯拉、通用这些大车企,销量已经达到补贴减少的限额了,中长期来看,它们面临着不能再享受税收抵扣的危险。对于这个问题,【重建美好法案】在限定能拿补贴的车型名单时,取消了每家车企20万辆的补贴上限,这么做是为了保证重点企业能一直拿到补贴,在价格上有竞争力。

3.3.2、【通胀削减法案】对新能源补贴政策有所改动,还有原材料、生产本地化方面的要求。

【重建美好法案】的项目和资金量都挺大的,拜登就把其中一部分内容拆出来,整成了更简洁的【通胀削减法案】(Inflation Reduction Act,IRA),2022年8月在国会正式通过了。和【重建美好法案】(BBB)比起来,【通胀削减法案】里关于新能源的条款更多,补贴政策有了些改动,对电动车行业本地化的条款也有明确规定。【通胀削减法案】给新能源汽车的税收减免额度比【重建美好法案】稍微低了点,不过和原材料、生产本地化相关的阶梯式补贴政策没变化,还给商用车单独弄了个补贴方案。IRA规定,买符合要求的新能源汽车最多能得到7500美元的税收抵扣,这和【紧急经济稳定法案】一样,但是要拿到全额补贴得满足一些条件,像整车要在北美组装、一定比例的关键矿物得来自美国或者签了自贸协定的地区等,而且每家车企20万辆补贴名额的上限取消了,这样特斯拉、通用、雪佛兰这三家车企的8款新能源车型又能重新拿到补贴了。二手新能源汽车在它的使用周期里能有一次税收抵扣的机会,额度是售价的30%,最多不超过4000美元;电池容量大于15kWh的商用车能拿到成本价30%的补贴。

IRA还有个很重要的改变,就是补贴车型范围变了。以前的补贴体系里,新能源车型只要达到带电量和价格方面的要求,就能按规定享受税收减免。但在IRA体系下,新能源汽车想拿补贴,不光得满足带电量、本地化等要求,能享受补贴的车型也受到限制了。2022年美国市场上卖的71款新能源车型里,只有20款(占28%)还保留税收减免资格,而且大多是美系、日系、德系车,其他车型就没补贴了。

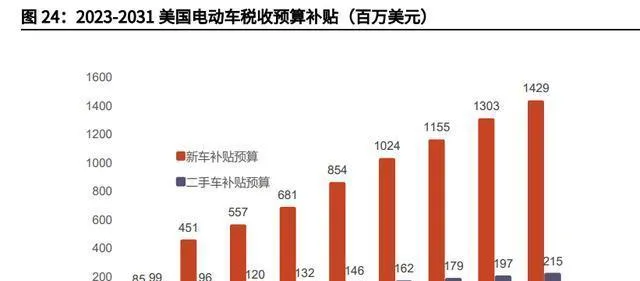

美国的【通胀削减法案】(IRA)进一步细化了其新能源汽车补贴体系,有多处重大改变,这体现出美国现着重发展新能源产业、产业链向北美的转移,还有推动新能源车在各个领域快速普及这些工作重点。美国国会预算办公室(CBO)算过,IRA主导的新能源补贴政策在2023 - 2031年,会给新车和二手车分别补贴75.41亿美元和13.47亿美元,2023财年的补贴分别是8500万美元和9900万美元,以后还会增加。不过得注意,IRA政策比较谨慎,新政策里单车补贴额度不变,很多车型没了补贴资格等情况,都说明这个法案对新能源产业是保守支持的态度。美国在2023年可能没法完全做到整车和供应链都本地化,要是部分本地组装车型能拿到一半补贴,也就是3750美元,2023年的预算也就够给2.3万辆新车补贴,数量不多,所以我们觉得之后各地的补贴政策和实际补贴怎么发放这些情况更值得。

IRA在调整补贴政策时加了本地化门槛,这会让电动车上下游产能往北美转移。要拿到税额抵扣,除了车型得符合要求外,生产环节得用一定比例的本地原材料,还得在本地装配。IRA对原材料本地化的要求分两种:(1)金属(关键矿物,Critical Minerals),像铝、锑、重晶石、铍、铈、铯、铬这七种矿物质,汽车厂想有新能源车辆税额抵扣资格,就得保证其动力电池里用到的这7种金属,部分得来自美国或者和美国签了自贸协定(FTA)的国家或地区,具体比例要求从2023年的40%慢慢提高到2027年的80%;(2)电池材料(电池组件,Battery Components),也就是和动力电池相关的零部件,要求2023年在北美生产的电池材料价值占电池总价值的比例要达到50%,到2029年之前要达到100%(也就是完全本地生产)。还有,要是用中国、俄罗斯、伊朗、朝鲜企业生产的电池材料或者金属,就没补贴资格了。

IRA要是落地实施了,可能会给我国动力电池还有上游企业的出口使绊子。你想啊,税收减免的钱可不少呢(现在是7500美元,以后说不定能到1.25万美元),再加上北美新能源汽车市场发展得挺好,IRA里补贴政策一调整,各个车企就得调整自己的产能和物流链,在北美增加整车和动力电池的产能,还要重新琢磨动力电池和相关原材料的供货商。IRA里补贴对本地化要求特别高,就现在电动车行业的利润情况和对补贴的依赖程度来看,咱国产的动力电池和相关产品在北美那边的前景肯定会受到些不好的影响。2023年3月31日的时候,美国财政部和联邦税务局在官网介绍了马上就要生效的【通货膨胀削减法案】里和新能源汽车补贴有关的实施细则。这里面的【规则建议】(NPRM)提出要排除敏感实体。【规则建议】着重指出,从2024年起,符合条件的新能源汽车不能有外国敏感实体制造的电池组件;从2025年起,符合条件的新能源汽车不能有外国敏感实体提取、加工或者回收的关键矿物质。这要求肯定让我国新能源产业链企业到美国发展的时候有所顾虑,毕竟敏感实体的细则还没公布呢,后面具体怎么实施还得一直盯着。

3.4、对比:美国注重本地化和补贴,欧盟则围绕环保主题。

要注意的是,美国新能源政策和就业、国际关系这两大话题联系很紧密。奥巴马执政时出台的【紧急经济稳定法案】和【美国复苏与再投资法案】,主要是为了应对经济危机,想通过政策来刺激新兴产业发展,找到经济增长点,进而促进就业。拜登执政期间,对新能源车和动力电池本地化生产的规定,也体现出美国想在国内构建产业链、创造更多就业岗位的想法。并且,在中美关系紧张的情况下,美国新能源本地化要求特别指出,中国企业的产品不能享受补贴,这就反映出国际关系和美国国内产业政策是有联系的。

(这篇文章只是用来参考的,不代表我们的任何投资建议。要是想使用相关信息的话,请查看报告原文。)

精选报告来源:【未来智库】。「链接」