作者 | 唐飞

编辑 | 韦伯

过去半年,「涨价」似乎成了一种趋势。

先是去年底的最后几天茅台、剑南春齐齐提价;然后元旦假期刚开始,爱马仕、劳力士即宣布涨价;2月,始祖鸟官宣产品零售价全线上调,平均涨幅20%-30%;3月,有着「运动界宜家」之称的迪卡侬悄悄上调价格,平均涨幅20%左右,部分产品涨幅超过100%;4月,黄金价格开始上涨,该话题一个月内拿下十余个微博热搜,最多的一条已经获得3.2亿阅读。

眼见5月结束,可口可乐和百事可乐「两大可乐」官宣调价。

面对可乐涨价,消费者的反应各异。有些消费者表示理解,认为企业需要盈利,面对成本上涨而调整终端价格是合理的。然而,也有一部分消费者对此感到不满,认为这是企业在趁天气热了谋取更大利益。

从市场角度来看,可口可乐和百事可乐两大巨头涨价可能会对其他饮料品牌产生一定的影响。

一方面,对于其他价格较为亲民的品牌来说,两大可乐涨价后,他们可能有机会吸引更多的消费者。另一方面,对于那些同样面临成本上升压力的品牌来说,他们跟进涨价后,竞争压力可能更大。

长期来看,饮料持续上涨、消费者健康意识不断提高,加上饮料「营养选择」分级标识试点已开始试行,可能会促使整个饮料行业进行一次洗牌,优胜劣汰的过程将更加明显。

涨价的不止可乐

两大可乐一涨价,就有网友直呼「肥宅快乐水不快乐了」、「简单且廉价的快乐消失了」。

事实上,受原材料成本上涨等因素影响,今年以来已有多家饮料企业对旗下产品进行提价。

5月,百事饮料旗下多款汽水产品明确提价,除了550毫升的主力产品建议零售价调整至3.5元外,百事饮料将900毫升百事、七喜、美年达系列产品建议零售价调整至5元/瓶。6月1日,我们在大型连锁超市物美发现,550毫升的百事可乐终端零售价已经涨到3.6元/瓶。

4月,湖北太古可口可乐、江西太古可口可乐、郑州太古可口可乐陆续发布部分产品调整的告知函称,4月下旬起部分产品供货价格调整,建议零售价从3元/瓶调整3.5元/瓶,提价幅度16%。

2月初,养乐多100亿活菌的原味和低糖产品也开始涨价,单价分别从11.7元、12.7元涨到12.8元和13.8元。几乎同时,农夫山泉上调了杭州市部分规格桶装水售价,涨幅约10%。月中,上市公司均瑶健康发布公告,将对「味动力」品牌部分产品出厂价格进行调整,上调幅度约为3%至6%不等。

更早前,去年11月康师傅发布公告,将旗下包装茶/果汁系列(500ml)从3元涨至3.5元,涨幅为16.67%;1L装茶/果汁系列则从4元涨至5元,涨幅高达25%。

此外,三得利无糖乌龙茶、无糖版维他奶、元气森林、宝矿力水特等也在近几年纷纷提价,涨幅也在1元左右。

图源:作者拍摄

除原有产品涨价外,各大饮料企业的新品售价也普遍高于已有产品。以统一今年新推出的无糖春拂绿茶为例,在京东旗舰店内,该产品500毫升*15瓶的售价为53.9元,而早几年推出的无糖茉莉绿茶500毫升*15瓶的售价只要36.9元。

对于饮料而言,如何平衡价格与销量是一个持续的挑战。

财报显示,2023年四季度可口可乐公司含气饮料销量增长2%,不及果汁饮料、乳制品和植物基饮料6%的增速,也不及咖啡销量全年增长的3%。

可见含气饮料的整体增速已经落后于其他产品,而此番可乐涨价后,可口可乐公司的销量或出现更大波动,原本就较低的增长率很有可能会更低,百事可乐亦然。

为何越来越贵

马上赢此前曾发布一组线下零售监测数据,数据统计了2023年年内全城市等级(县级及以上城市)、全业态,饮料类目(不含包装水、乳制品等)销售额Top100的SKU(600ml及以下规格、单件不包含套组、箱等组合包装形式)。

数据显示,在Top100的SKU中,3元以下产品仅有10款,占比为10%左右;3-4元价格带的产品占比24%,4-5元价格带产品最多,占比29%;5-6元占比也达到了28%。

图源:尼尔森

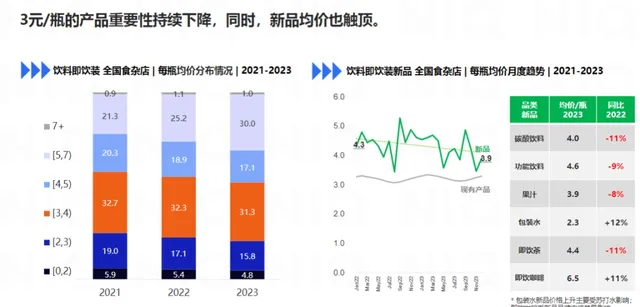

尼尔森IQ发布的【2024中国饮料行业趋势与展望】也显示,3-4元/瓶的饮料销售占比已经从2021年的32.7%下降至2023年的31.3%,而7元及以上/瓶的饮料销售占比则不断走高,增加了近9个百分点。

这意味着饮料市场已经显现出3-4元/瓶产品逐渐减少的趋势,未来饮料涨价或许将成为主流。

南方周末早前曾在微博上发布一则问卷调查,在3504名参与者中,表示自己常喝5元以上饮料的用户为397人,仅占比11.32%;相比之下,超过76.7%的消费者选择了1-3元以及3-5元的价格区间。可见5元及以下的产品仍是消费者的主要需求。

来源:微博@南方周末

面对消费者的选出的价格区间,企业为什么还要频频涨价?

食品产业分析师朱丹蓬在接受媒体采访时分析称,涨价是必然的,整个行业的成本都在涨,包括采购成本、制造成本、管理成本和渠道费用。

如朱丹蓬所言,根据海通证券研究所测算数据,软饮料行业的成本中,制造与人工、PET、纸箱、白砂糖、果汁、其他原材料分别占比20%、20%、20%、15%、10%、15%。

而过去几个季度上述几项主要成本均出现不同程度上涨。以PET塑料瓶为例,过去几年一直处在上行区间里。2021年1月1日国内PET(水瓶级)采购价5533.33元/吨,到了2022年初价格已经涨到7900元/吨左右,而今年3月的PET(水瓶级)均价是7300元/吨,虽略有下跌但仍处在历史高位。

生意社PET分析师认为,目前双上游价格稳中偏强走势,下游需求不足,出货缓慢,PET库存持续高位运行,厂家调低价格缓解近期库存压力,预计短期内水瓶级PET主流价格维持在7300元/吨。

另一大原料白砂糖采购价也持续走高。2020年1月国内制糖企业成品白糖累计平均销售价格5090元/吨,2022年初白糖均价来到5736元/吨,2023年初白糖均价为5786元/吨,而2024年一季度白糖平均价格为6541元/吨,同比上涨了超10%。

均瑶健康在公告中提到,上调公司「味动力」品牌部分产品的出厂价,主要是因为公司产品的主要原材料、运输、包材及辅材等成本的持续上涨。而农夫山泉执行董事周震华也曾在业绩分析会上直言,成本压力已经「超过企业单方面可以去消化的水平」。

而且伴随制造成本、人力成本和运输成本的增加,饮料企业接下来仍可能会面临较大的压力,不排除接下来行业仍存在提价的可能性。

如何提升整体营收

为了应对各项成本压力、维持现有利润规模,除了涨价外,推出更高毛利产品也是企业常用方式之一。

在疫情中迎来了一波增长高峰后,国内碳酸饮料热就不断降温,可口可乐装瓶商太古股份公布2023年业绩显示,全年中国内地饮料收入247.3亿港元,比2022年同期261亿港元下降了5%左右,其中太古可口可乐中国内地市场汽水的收益减少4%。另一大装瓶商中国食品的情况也类似,全年收入214.5亿元人民币,增长2.3%,其中汽水业务收入159.7亿元,同比微增0.6%。

图源:作者拍摄

其实不仅碳酸饮料,去年就开始涨价的康师傅财报透露,2023年康师傅饮品业务毛利率32.10%,但是净利率只有可怜的2.47%。

于是,除了涨价外,研发推出更多「高毛利产品」就成了帮助企业带来更多收入最佳方式。

农夫山泉第二大生意茶饮料主推产品是东方树叶无糖茶,从成本角度来看,无糖茶不需要奶、糖等其他原料,有助于稳定高毛利水平。2023年农夫山泉该板块营收126.59亿元,同比增长83.3%,在公司营收占比提升至29.7%。

2023年财报显示,太古股份高端类别的咖啡及茶饮料收入分别增加25%及16%,一定程度上弥补了汽水的销售额下滑。统一饮品旗下茶、奶茶和果汁三大板块中,虽然果汁板块占比最低,但2023年增长最猛,营收达到34.04亿元,同比增长19%,毛利也十分可观。

多元化、全品类已经成为饮料行业发展的一个共识。不过,在竞争胶着的赛道里,做一个全赛道的「王者」并非易事。汽水领域有可口可乐和百事可乐两大巨头,茶饮料有农夫山泉、康师傅……新品想从这些品牌手中争夺「蛋糕」,难度可想而知。

传统的营销思路也需要迭代,2024年,可口可乐借助巴黎奥运会的契机,重启了「冰感瓶」,并将玻瓶汽水作为今夏布局国内市场的重点,但玻璃瓶无论是生产成本还是运输成本显然会更高。同时,还推出了「开盖赢可口可乐奥运金条」活动,希望拿「真金白银」换销量,但在消费愈加理性的当下这种营销模式的效果还有待观察。