10月16日,联合电子太仓分公司新能源汽车动力总成项目暨三期工厂落成并正式投产,从而将大幅提升该公司的新能源汽车动力总成产品产能。在即将迎来成立30周年之际,这家在传统汽车时代举足轻重的汽车零部件供应商希望在新能源汽车时代仍然成为行业最重要的领导者。

中国国内的新能源汽车增长迅猛,今年的市场份额即将超越传统燃油车(过去三个月,新能源乘用车市占率均超过燃油车)。同时,中国品牌新能源汽车在欧洲等海外市场也逐渐获得当地客户的信任。国内外市场的增长都为联合电子等供应商提供了增长机遇。同时,借助博世集团在全球的客户资源和销售网络,联合电子的业务也越来越多的向中国以外的市场拓展。这些因素都推动该公司迅速扩大新能源汽车产品产能。

太仓分公司是联合电子新能源产品的重要生产基地,产品包括电桥、电机和功率模块等新能源汽车核心部件。太仓一期工厂于2018年8月正式落成,二期工厂于2022年7月开建,2023年8月投入使用。但在二期还未建成前的2023年1月,三期工厂就开始建设。彼时正是国内新能源汽车高速增长的时期。

三期工厂建筑面积约7.7万平方米,包括百万级洁净厂房、能源中心、实验大楼等,目前已进驻1条电桥生产线和1条电机生产线。三期建成后,联合电子太仓工厂总占地将达240亩,建筑面积约13万平方米,人员规模将超1800人,销售规模将超过100亿元。尽管如此,太仓分公司的产能预计也不能完全满足市场需求。按照联合电子的规划,该公司到2030年的驱动电机等相关产品生产线和产能将达到目前的2倍以上。而太仓分公司将无法容纳更多产线,届时将扩大其他分公司的相关产能。

这些产能的增长基于联合电子对未来几年中国新能源汽车销量的预测。联合电子市场与产品管理总监曹海平受访说,公司的产能规划基于对未来新能源汽车市场整体规模、联合电子各个产品的市场份额目标来制定。联合电子预计到2030年中国汽车产销量约为3000万辆,而新能源汽车产销量为1900万辆。

联合电子太仓工厂副厂长谢雄燕表示,预计全行业电机的产能利用率不到60%。联合电子的产能规划会结合长远目标和中短期市场需求的变化,分步实施,预留相应的接口,并结合季节性波动因素和客户的生产节奏。

新能源汽车相关产品产能的不断提升带来了销售额的持续增长。2022年,联合电子销售额为309亿元,2023年达到370.88亿元,预计今年将突破400亿元,这也将是该公司的销售收入首次突破这个数字。其中,新能源汽车相关业务2023年的销售收入为80亿元,今年预计达到90亿元,到2030年预计达到240亿元。

作为博世集团在华合资公司之一,联合电子扩大新能源汽车相关产品产能也表明博世集团正在不断加大在华投资。据了解,联合电子太仓分公司新能源汽车动力总成项目投资额达到50亿元人民币。一天之后的10月17日,位于苏州的博世新能源汽车核心部件及自动驾驶研发制造基地也落成启用。

这些新增投资凸显出一个越来越明显的趋势,即尽管面临国内经济放缓、需求收缩、劳动力成本上升、与外部的贸易摩擦加大、美国对中国科技行业的打压不断升级等各种挑战,但中国仍然是全球汽车行业最重要的增长引擎和投资目的地,尤其是对德国车企和零部件来说更是如此,因为中国是德国汽车最重要的海外市场和利润来源地。

关于中国对博世集团的重要性,同期访问中国的博世集团董事会主席史蒂凡·哈通表示:「中国是博世的重要市场和技术创新的关键阵地。我们仍将致力于在华投资,以技术创新驱动本土发展。」

对联合电子来说,新增投资将让它在新能源时代延续传统燃油车时代的成功和市场地位。成立于1995年的联合电子是一家中外合资公司,博世集团持股51%,上汽等7家中国公司成立的中联汽车电子有限公司持股49%(上汽是中联汽车电子的控股方)。组建联合电子是为了解决国内汽车产业的排放问题,将落后的化油器升级为先进的电喷系统。联合电子后来的发展取得了巨大成功,成为发动机管理系统领域绝对的领导者,并且将业务拓展至变速箱控制、车身电子、电力驱动等领域。并在上海、无锡、西安、芜湖、柳州和太仓设立了生产基地,在上海、重庆、芜湖、苏州和柳州设有技术中心。

2021年,联合电子发布「两化两新」战略,即聚焦电动化、网联化、新软件、新架构。在此战略框架下,在原有的四大业务板块基础上布局了新业务板块:悬架控制系统、热管理、智能传感器和软件服务。2022年,联合电子发布企业新愿景「科技驾驭未来出行」,进一步强化公司在汽车智能化和软件领域的发展目标。

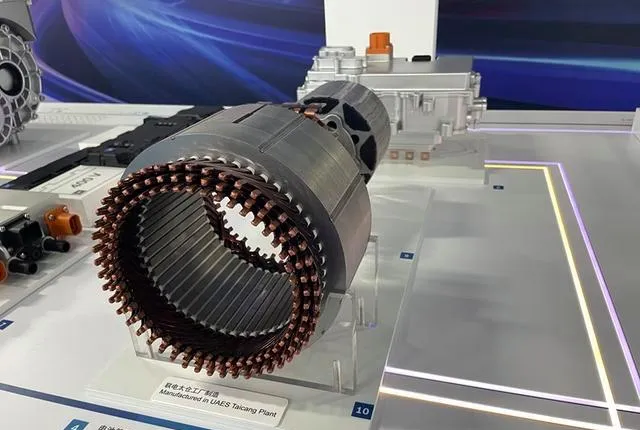

在新能源汽车领域,早在2009年,联合电子就开始布局相关业务。当年,中国政府开始实施旨在鼓励新能源汽车发展的「十城千辆」计划(十城千辆节能与新能源汽车示范推广应用工程)。过去的15年间,联合电子不断拓宽产品广度和深度,并持续升级技术。目前,该公司能为国内外客户提供从独立产品到定制化的系统解决方案,包括定转子、自主封装功率模块、充电砖、逆变砖的模块化产品 ; 单/双逆变器、电机的独立式产品 ; 以及三合一/多合一电桥、车载充配电单元的集成式产品。

刚刚投产的太仓分公司三期工厂主要生产先进的扁线(X-Pin)电机和二代电桥。其中,联合电子在X-Pin扁线电机领域处于领先地位,该公司于2023年6月率先批产这种采用先进的定子铜线绕组技术的驱动电机,目前出货量已经突破10万台。二代电桥则在效率、功率密度、用户体验、功能集成等多方面都进行了迭代升级,其CLTC工况效率将提升至93%以上,功率密度将提升至3.5kW/kg,从而带来更强劲的续航表现、更高的集成度和更安静的驾驶氛围。该产品计划于2025年在太仓三期工厂内批产。

截至目前,联合电子电机出货量累计达到350万台、电桥100万台、控制器600万个。据NE时代援引乘用车终端销量数据所做的统计,2023年,独立Tier1中,联合电子的电机出货量约60.2万台,市场份额为7.2%,居行业第一,同比增长114%(2022年联合电子的电机市场份额为4.86%,在独立Tier1中排名第三位);功率模块出货量约49.1万个,市场份额为5.9%,同比增长88.4%,居行业第二(2022年联合电子的电控市场份额为4.38%,在独立Tier1中排名第五位)。

不过,电驱动领域相关产品市场竞争非常激烈,不仅有大量供应商,很多汽车主机厂也自研自产相关产品。比如,新能源汽车领域的两大领导者特斯拉和比亚迪都自产电机和控制器。上述NE时代的统计数据显示,2023年,比亚迪旗下的弗迪动力电机装机量接近271.9万台,在包含Tier1和主机厂的整个市场份额高达32.6%;紧随其后的是特斯拉,出货量超过70.4万台,市场份额为8.5%。

除了玩家众多之外,过去两年汽车行业的价格战也加剧了竞争。联合电子电力驱动业务部总经理安博儒说:「一个客户发一个询价包,至少十家竞争对手一起报价,甚至可能十五家一起报价,这就是我们目前面临的现状。」而且,「新能源产品同质化竞争非常厉害,很多人只有一个KPI,就是降价、降价、降价。对联合电子来讲,成本竞争力当然是我们的方向之一,但同时联合电子希望在各方面的技术创造基础上,更进一步的给客户带来价值,而不是纯粹的降价。」他认为,联合电子将中国速度和德国品质很好的结合在一起,从而能获得更多OEM的信赖。

对于今年的市场变化,安博儒表示,整个市场的排名是非常动态的,每个月都在变化,而且变化非常快。从今年上半年一直到第四季度都会有很多波动,联合电子的很多项目在批产,我们希望这些客户给我们带来更多增量。