#豆粕菜粕会继续跌吗?#

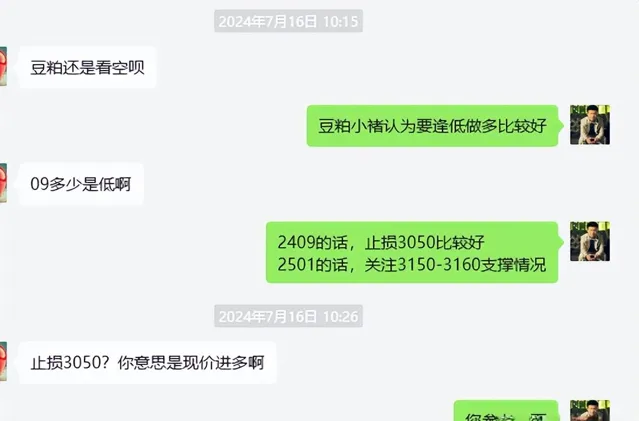

近期豆粕期货和现货价格持续暴跌,现货市场较为惨淡,违约风险大幅增加。不过从上周二三开始,豆粕盘面筑底反弹,已经从上周二最低的3071元,反弹至23日最高的3197元,反弹上涨一百三十点。较为符合预期,大家知道7月17日,小编专门发布文章【 豆粕市场恐慌,跌跌不休,库存继续提高,您是否敢抄底? 】当时建议大家抄底买入,并发出" 此时不多,更待何时 "的判断,但是很多人不敢买入,现在看,阶段性底部已经形成。也较为符合预期,未来豆粕价格如何运行?小褚谈谈个人的看法,供大家参考希望大家批评指正。

上周大豆压榨量不及预期,略有回落。有关机构的监测数据显示,截至7月19日一周,国内大豆压榨量190万吨,周环比下降16万吨,月环比下降4万吨,较上年同期及过去三年均值分别下降21万吨和5万吨。7月份部分油厂开始停机检修,油厂整体开机率可能稳中有降,但迫于进口大豆集中到港压力,开机率下降幅度将不及去年,预计本周油厂大豆压榨量仍将维持在200万吨左右。

有关机构的监测数据显示,截至7月19日,国内主要油厂豆粕库存129万吨,周环比上升4万吨,月环比上升30万吨,同比去年同期上升63万吨,较过去三年均值高38万吨,创下近六年最高水平,仅略低于2018年131万吨的历史最高。

往年当国内豆粕库存提高至100万吨以上时,油厂大概率出现豆粕胀库、价格下跌现象。今年6月中旬国内油厂豆粕库存突破100万吨后,又持续上升至今,达到124万吨高位,豆粕供给压力凸显,价格持续下跌。

7月份以来,国内油厂豆粕库存持续上升,目前已达近6年最高。据了解,7 月下旬至8月份,国内油厂停机检修,开机率会有所下降,但迫于进口大豆到港压力,开机率下降幅度将低于去年,加上下游需求一般、随用随采,提货积极性较差,短期内豆粕胀库压力难有明显改善,本周国内豆粕价格延续震荡偏弱走势。

大家知道国内豆粕价格主要受美豆走势以及国内供需形势两方面影响,国际方面,近一个月来,美国降雨充沛,大豆优良率回升,美豆价格大幅下跌;国内方面,6月中旬以来,豆粕库存持续增加,价格持续下跌。其中期货2409合约累计下跌近500元/吨,现货价格下跌350~400元/吨。据了解,近期市场持续看空的心态有所松动部分企业考虑8月份逐步增加备货。

一是9月份南美大豆进口将减少,而美国新豆要10月份后集中到港,届时国内油厂大豆压榨、豆粕产出将减少。

二是尽管播种以来美国降雨充沛,大豆长势良好,美豆价格跌至近4年低点,但目前尚未进入8月份大豆生长关键期,若未来美国出现不利天气,美豆价格很可能会出现反弹,进而带动国内豆粕价格上涨。

三是尽管当前豆粕库存高达近130万吨,但相较于每月近600万吨的国内刚需仍较为有限,一旦进口大豆到港减少、油厂开机率下降,豆粕库存将快速下降。

再看下豆粕成交情况。7月22日国内主流油厂豆粕成交继续回暖,成交量为146900吨,较上日增加30400吨。现货成交量为96400吨,较上日增加20400吨。基差成交量为50500吨,较上日增加10000吨。成交均价为3087.45元/吨,较上日上涨14.47元/吨,续刷逾一周高点。

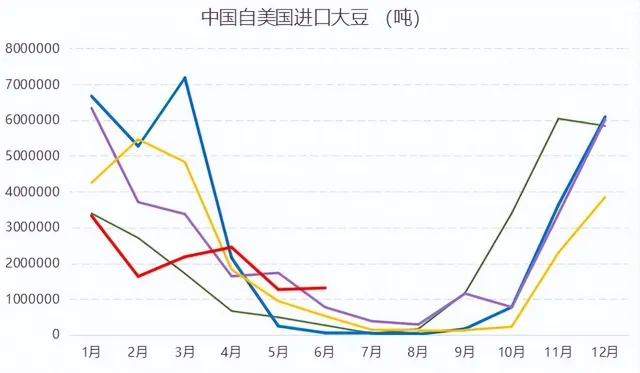

我国每年大豆消费量1亿吨以上,产需缺口9000多万吨,高度依赖进口,中国是全球最大的大豆进口国,因此国内豆粕受外盘影响比较大,几乎依赖进口,才能满足国内生产需要,国际粮食市场的异动,直接影响国内豆粕的价格。

中国海关总署数据显示,6月份中国大豆进口量为1111.4万吨,环比增长8.7%,同比增长10.7%,也是本年度迄今最高单月进口量。而且6月份中国进口131万吨美国大豆,同比增长四倍多。尽管6月份进口量增长,但是今年上半年中国从美国进口大豆数量降至1220万吨,同比降低27%。

不过最新的USDA数据将2023/24年度中国大豆进口调高300万吨至1.08亿吨。

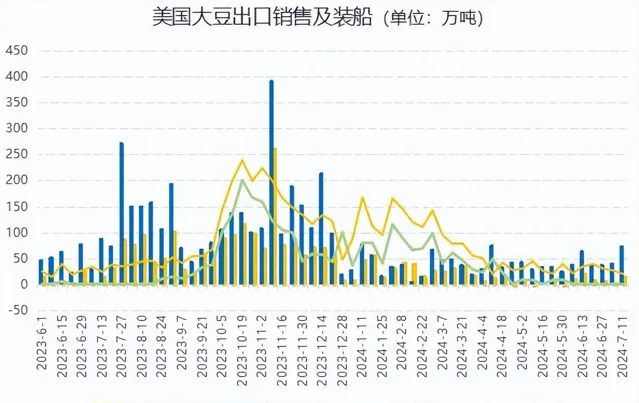

美国农业部公布的周度大豆出口销售数据符合预期。数据显示,截至2024年7月11日当周,美国当前市场年度大豆出口销售净增36.01万吨,较之前一周增加73%,较前四周均值增加13%。

其中,对中国大陆出口销售净增13.7万吨。美国下一年度大豆出口销售净增37.5万吨。其中,对中国大陆出口销售净增1万吨。

2023/24年度迄今,美国对华大豆销售总量(已经装船和尚未装船的销售量)为2453万吨,同比减少21.3%,上周数值为同比降低21.8%,两周前同比降低21.8%。迄今美国对中国销售2万吨2024/25年度交货的大豆。

截至2024年7月19日当周,芝加哥期货交易所(CBOT)大豆期货的再次创出近四年新低,因为美国中西部天气对大豆生长缺乏威胁,一些机构预测美国大豆单产可能超出当前美国农业部预期;巴西对华出口强劲,而美国大选前景给中美农产品贸易前景带来不确定性,美国大豆出口步伐总体迟缓,促使投机基金加大看空押注,净空单再创历史新高,令大豆期货继续沿着阻力最小方向滑动。

再看下南美情况, 截至7月19日当周,巴西港口大豆报价上涨,这主要是因为雷亚尔汇率贬值,有助于抵消芝加哥大豆价格下跌的影响。

今年下半年,巴西大豆出口将逐渐减少,因为今年大豆产量降低导致出口供应下滑。

国内大豆供应过剩,创纪录的采购量提振了库存。7月上半月巴西对华售出数百万吨大豆,尽管市场预期下半年巴西大豆出口步伐放慢,但是7月份迄今巴西出口以及销售依然保持强劲步伐。

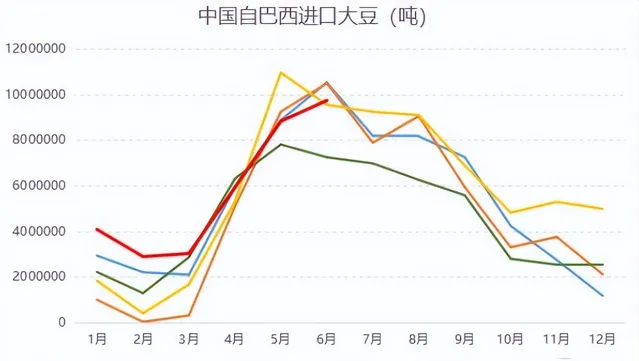

根据最新的海关统计数据显示,巴西仍是中国大豆进口最大的来源国,六月份从巴西进口972万吨,环比增加10.32%,同比增加2.22%。因为中国买家利用巴西豆价较低的机会加大采购。

而且今年上半年,中国从巴西进口大豆3443万吨,同比提高16%。

近期美国作物天气整体有益,提振了美国玉米和大豆丰收的预期,且巴西对华出口强劲,而美国大选前景给中美农产品贸易前景带来不确定性,美国大豆出口步伐总体迟缓,促使投机基金加大看空押注,美豆净空单再创历史新高。

有机构称,中国正面临大豆供应过剩问题,因为大豆进口量可能创纪录,而国内饲料需求低迷,豆油和豆粕等制成品价格可能进一步下跌。美国大豆将在9月份开始收获上市,届时美国大豆出口也将季节性增长。

通过以上基本面的数据,您是否对近期豆粕的行情有所了解。那么未来如何操作?

周一隔夜美豆强势攀升,因总统拜登放弃竞选连任,引发空头回补涌现,提振美豆从上周创下的四年低点反弹。国内豆粕开盘一度上冲涨逾1%,但市场后继乏力,少量空头增仓打压期价走低。尽管进口成本攀升,但周二白天美豆电子盘未能延续大涨走势,且国内市场之前受菜粕带动提前上涨,消化部分美豆涨幅。不过美豆不排除重上1100美分的可能性!

虽然周二冲高回落,冲击3200关口失利,略微收跌,但是从技术角度分析,经过前期疯狂回落,下方存在较强支撑,近日处于反弹的小阶段。伴随着美豆的筑底反弹,国内豆粕下方支撑十分强劲,市场情绪已经发生改变,仍将继续反弹上涨!

同时,豆粕库存处于历史极值附近,后期难以再大幅增长,存在回落的可能性,那么对豆粕价格有所利好!

因此,小褚建议大家关注下方重要支撑情况;上周建立的多单继续持有比较好,逢低买入,个人观点,仅供参考!

重要提示:本文的信息均来源于公开可获得的资料,所载资料的准确性、可靠性、时效性及完整性力求准确可靠但并不作任何明示或暗示的保证。本文发布的观点和信息仅供投资者参考,不构成对任何人的投资建议。期货的风险和收益比较大,谨慎参与,对于由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!