鱼子酱消费市场将具有广阔的发展前景,人工养殖鱼子酱已取代野生

1、鱼子酱市场的供应现状分析

鲟鱼子酱营养丰富,富含人体必需的多种氨基酸和高度不饱和脂肪酸、无机盐、维生素A、B和D,以及钙、铜、镁、铁和硒等微量元素。由鲟鱼卵制成的鱼子酱与鹅肝、松露并称为「世界三大美食」,素有「黑黄金」之美誉。

鱼子酱可分为野生鱼子酱和人工养殖鱼子酱两种。在21世纪以前,鱼子酱主要由捕捞的野生鲟鱼加工制成但由于过度捕捞、生态环境恶化以及国际上对保护濒危物种意识的提高,导致野生鲟鱼数量急剧下降 ,野生鱼子酱的市场供应量迅速减少。21世纪以来,人工养殖鱼子酱的供应逐步增加;截至目前,人工养殖鱼子酱已经取代野生鱼子酱,成为鱼子酱市场上的供应主力。既满足了消费者的需求,也实现了可持续发展的目标。

2、野生鱼子酱的供应迅速减少逐步退出市场

(1)全球野生鱼子酱供应情况解析

全球野生鲟鱼资源主要分布在里海、伏尔加河、黑海和多瑙河等水域,其中里海的野生鲟鱼资源约占世界的80%。俄罗斯拥有丰富的野生鲟鱼资源,从16世纪就已经开始捕捞野生鲟鱼并加工鱼子酱,被誉为鱼子酱的故乡。鱼子酱消费不仅在俄罗斯、伊朗等里海周边国家盛行,也逐渐传到了欧洲、美国和亚洲,形成了具有悠久历史的稳定消费市场。

长期的酷渔滥捕、环境污染以及水利工程筑坝等人类活动对野生鲟鱼生态的破坏导致世界野生鲟鱼资源急剧下降。大规模的野生鲟鱼商业捕捞在20世纪中叶达到了高潮。同时,环境污染也对鲟鱼生态环境造成了不可忽视的影响,包括水体污染、栖息地破坏等,这些因素削弱了鲟鱼种群的生存和繁殖能力。在1950年至1990年这一时期,尽管野生鲟鱼的捕捞量一直维持在较高水平,但自1977年达到峰值后,短短20年间便出现了急剧下滑,年捕捞量减少了约85%,与此同时,作为鲟鱼经济价值极高的衍生产品——野生鱼子酱产量也随之大幅度下降,仅剩下了1977年产量的约15%左右,这表明当时采取的保护措施未能有效遏制住野生鲟鱼资源的衰竭趋势。

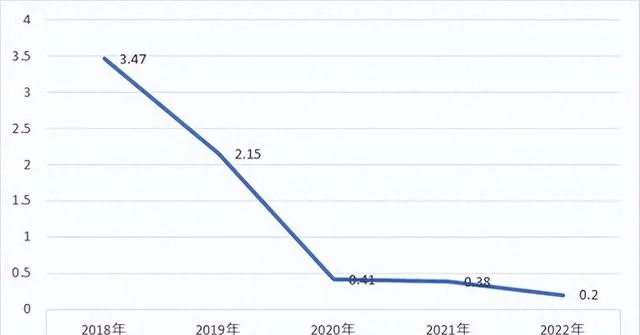

野生鲟鱼资源的急速衰减引起了世界各国的重视。为保护野生鲟鱼资源,自2001年起,CITES对里海、西北黑海和多瑙河下游等鲟鱼资源分布区域国家的野生鱼子酱出口采取了配额限制,严格控制野生鱼子酱的进出口贸易,缔约成员国所有野生鱼子酱及鱼肉等鲟鱼制品的交易均需取得配额。受野生鲟鱼资源衰减和贸易配额限制的影响,全球野生鲟鱼捕捞量和野生鱼子酱产量在进入21世纪后持续下降。

2018年-2022年全球野生鱼子酱出口贸易量(吨)

目前,全球野生鲟鱼资源保有量低、且野生鲟鱼种群无法在短期内恢复,因此在未来数年内野生鱼子酱将难以再形成规模化供应。同时,全球各主要鱼子酱消费国已相继立法禁止野生鱼子酱贸易,因此野生鱼子酱已退出市场供应。

(2)我国野生鱼子酱供应情况解析

2006年以前,我国出产的所有鱼子酱均为野生鱼子酱。我国野生鲟鱼资源共有8种,主要为分布在黑龙江中游、松花江下游流域的施氏鲟和达氏鳇,分布在长江、金沙江流域的中华鲟、达氏鲟和白鲟,以及分布在新疆地区的裸腹鲟、小体鲟和西伯利亚鲟。与其他鱼子酱出产国类似,由于过度捕捞、水质污染以及人工修筑水利设施等因素严重影响了野生鲟鱼的生殖洄游与种群繁育,我国野生鲟鱼资源量也急剧下降。黑龙江流域的鲟鳇鱼由20世纪80年代的年捕捞量452吨3,下降到了2007年的100余吨4;长江流域的中华鲟繁殖群体年资源量则由1980年以前的超过2,000尾下降到2007年的305尾。

2022年3月举办的中华鲟保护座谈会指出,2021年监测到葛洲坝下产卵场中华鲟繁殖群体数量仅为15尾。从2017年起,已连续5年未监测到中华鲟自然繁殖活动。国内野生鲟鱼种群数量的急剧下降使得该物种已经处于了极濒危边缘。为保护鲟鱼资源,我国已将中华鲟、长江鲟、鳇和白鲟列为国家一级保护动物,其余鲟鱼品种参照国家二级保护动物进行保护。此外,我国还通过野生鲟鱼禁止捕捞、鲟鱼增殖放流、加强鲟鱼栖息水域渔政管理等措施加强对野生鲟鱼资源的保护力度。虽然我国为保护野生鲟鱼资源做了大量工作,但由于鲟鱼生长周期长、成熟年龄大和自然成活率低等特点,野生鲟鱼种群难以在短时间内恢复。

2、人工养殖鱼子酱发展史及占领市场供应主力情况解析

(1)全球人工养殖鱼子酱市场供应情况分析

防止过度利用导致资源枯竭,为了缓解野生鲟鱼资源的压力,CITES鼓励通过人工养殖技术来替代野生捕捞,并支持鲟鱼的人工繁育和苗种培育产业发展。前苏联在鲟鱼人工繁育领域取得了早期突破,成功掌握了鲟鱼的全人工繁殖和苗种培育技术,并逐渐推广至世界范围。自1984年FAO首次记录鲟鱼的人工养殖开始,直至20世纪末,该产业经历了缓慢增长阶段。进入21世纪后,随着技术进步和市场需求增加,鲟鱼养殖业迅速发展,养殖产量大幅度提升,鲟鱼养殖产量可达150吨。到2021年为止,全球鲟鱼的人工养殖量已经达到了143,017吨的水平,人工养殖鲟鱼及其产品如鱼子酱已经成为市场供应的主要来源,成功取代了原本依赖的野生鲟鱼资源,为满足市场需求的同时也有力地促进了鲟鱼资源的可持续利用。

2017年-2022年全球人工养殖鲟鱼养殖量(吨)

(2)我国人工养殖鱼子酱市场供应情况分析

20世纪90年代,我国鲟鱼人工繁育技术取得突破、鲟鱼养殖业开始兴起。随着养殖技术的逐步成熟,我国鲟鱼养殖业逐步走上了规模化发展的产业之路,经过20余年的发展,我国已发展成为全球最主要的鲟鱼养殖产地。2022年我国鲟鱼养殖产量达到130,951吨。

我国鲟鱼养殖业经过长期发展,尽管已成为全球鲟鱼养殖规模最大的国家,但大部分鲟鱼养殖户的投资水平相对较低,养殖规模也较小,产品多在本地生鲜水产市场销售,其经济效益尚未得到充分挖掘。初期,由于缺乏深加工和高附加值产品的开发,鲟鱼养殖主要以供应鲜活水产品为主,市场价格和经济效益受到一定限制。

2017年-2022年我国人工养殖鲟鱼养殖量(吨)

随着这些政策的实施及社会环保意识的提升,人工养殖鲟鱼产业得到了快速发展,其生产的鱼子酱质量逐渐提高并被国际市场接受。因此,目前市场上流通的主要鱼子酱产品多来源于人工养殖鲟鱼,野生鱼子酱则基本退出了合法的商业市场。同时,鲟鱼产业可持续发展的模式也从依赖野生资源转向了可控的人工养殖方式,这对于保护野生鲟鱼物种及维护生物多样性具有重要意义。

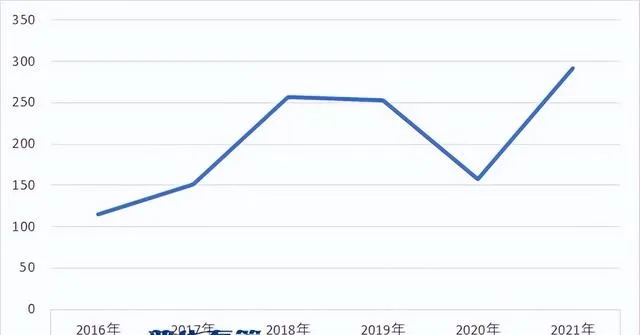

2009年至2021年,我国鱼子酱出口量由14.81吨增长至291.29吨,已成长为全球鱼子酱市场最为重要的产地及出口国。中国已经成为欧盟最大的鱼子酱出口国,2020年欧盟进口的鱼子酱中约84%来自中国;此外中国也已经成为美国和俄罗斯最大的鱼子酱出口国,2020年美国约有66%鱼子酱进口自中国、俄罗斯约有60%鱼子酱进口自中国。

2016年至2021年我国鱼子酱出口贸易量(吨)

虽然我国已发展成为鲟鱼养殖第一大国,但我国鲟鱼供应商普遍呈现投资金额低、养殖规模小等特征,通常在当地生鲜水产市场进行销售,经济价值较低。随着国内一批鱼子酱加工企业的出现,我国鲟鱼产业开始分化,以加工鱼子酱为目的的鲟鱼养殖规模逐年扩大,从而带动我国人工养殖鱼子酱产量不断提升。

3、全球鱼子酱供应情况呈现特征如下:

第一,全球鱼子酱的出口贸易总量平稳增长。随着世界范围内鲟鱼人工养殖规模的不断扩大,鱼子酱主要产地除满足本国消费需求以外,出口贸易量稳步增长。

第二,人工养殖鱼子酱已经取代野生鱼子酱。人工养殖鱼子酱已经成为全球贸易市场的绝对主流产品。目前,人工养殖鱼子酱出口贸易量占全球鱼子酱出口贸易量的比例超99%,野生鱼子酱已经退出市场。

第三,尽管人工养殖鱼子酱产量及全球鱼子酱供应量总体呈现增长趋势,但与历史峰值相

比,鱼子酱市场规模仍然有长足的发展空间。

4、鱼子酱市场的需求现状及潜力消费市场分析

作为世界三大美食之一,鱼子酱具有悠久的消费历史和传统,以欧洲、美国为代表的鱼子酱传统消费市场需求随着人工养殖鱼子酱供应量的增长而增长,以澳大利亚、阿联酋、日本和中国为代表的新兴市场需求潜力巨大。自20世纪80年代以来,世界范围内野生鱼子酱的供应量急剧减少,受限于鲟鱼生长的自然规律,人工养殖鱼子酱产量的增长暂时无法弥补野生鱼子酱供应急剧减少留下的市场缺口。历史上,世界鱼子酱的最大年消费量曾经达到1,988吨。全球鱼子酱市场年供给缺口接近900吨。因此,供给短缺已经成为了制约鱼子酱消费市场持续增长的重要因素。

主要潜力新兴消费市场分析如下:

综上所述,人工养殖鱼子酱已逐步取代野生鱼子酱,取得市场供应的主导地位。世界鱼子酱产量将保持增长态势,我国随着养殖规模的扩大、质量的提高和品牌的推广,鱼子酱市场份额将逐年增加。同时,全世界的鱼子酱消费市场的消费潜力也在逐步释放。目前,鱼子酱的消费市场主要包括以欧盟、美国、俄罗斯等为代表的传统消费市场,和以亚太地区及中东地区为代表的新兴消费市场。其中,中国具有庞大的人口基数,近年来经济发展稳健,国民消费能力显著提高,特别是中国具有博大精深的饮食文化,消费群体对创新类饮食接受度较高,如将鱼子酱消费文化与中国传统饮食文化相结合开发新型美食,并配合适当的宣传推广,中国的鱼子酱消费市场将具有广阔的发展前景。

更多行业资料请参考普华有策咨询 【2024-2030年人工养殖鱼子酱行业调研及前景研究预测报告】 ,同时普华有策咨询还提供产业研究报告、产业链咨询、项目可行性报告、专精特新小巨人认证、市场占有率报告、十四五规划、项目后评价报告、BP商业计划书、产业图谱、产业规划、蓝白皮书、国家级制造业单项冠军企业认证、IPO募投可研、IPO工作底稿咨询等服务。(PHPOLICY:MJ)

目录

第1章鱼子酱行业综述及数据来源说明

1.1鱼子酱行业界定

1.1.1鱼子酱的定义

1.1.2【国民经济行业分类与代码】中国鱼子酱行业归属

1.2鱼子酱行业相关专业术语

1.3本报告数据来源及编制说明

第2章中国鱼子酱行业宏观环境分析(PEST)

2.1中国鱼子酱行业政策(Policy)环境分析

2.1.1中国鱼子酱行业监管体系及机构介绍

1、中国鱼子酱行业主管部门

2、中国鱼子酱行业自律组织

2.1.2中国鱼子酱行业发展相关政策规划汇总及解读

2.1.3政策环境对中国鱼子酱行业发展的影响总结

2.2中国鱼子酱行业经济(Economy)环境分析

2.2.1中国宏观经济发展现状

2.2.2中国宏观经济发展展望

2.3中国鱼子酱行业社会(Society)环境分析

2.4中国鱼子酱行业技术(Technology)环境分析

2.4.1中国鱼子酱行业相关技术介绍

2.4.2中国鱼子酱行业专利情况

1、中国鱼子酱专利申请

2、中国鱼子酱专利公开

3、中国鱼子酱热门申请人

4、中国鱼子酱热门技术

第3章全球鱼子酱行业发展现状及鱼子酱市场前景

3.1全球鱼子酱行业发展历程介绍

3.2全球鱼子酱行业宏观环境背景

3.2.1全球鱼子酱行业经济环境概况

3.2.2全球鱼子酱行业经济预测

3.3全球鱼子酱行业发展现状及市场规模体量分析

3.4全球鱼子酱行业区域发展格局及重点区域市场研究

3.4.1全球鱼子酱行业区域发展格局

3.4.2全球鱼子酱行业重点区域市场发展状况

1、亚洲鱼子酱行业地区市场分析

(1)亚洲鱼子酱行业市场现状分析

(2)亚洲鱼子酱行业市场规模与市场需求分析

(3)2024-2030年亚洲鱼子酱行业前景预测分析

2、北美鱼子酱行业地区市场分析

(1)北美鱼子酱行业市场现状分析

(2)北美鱼子酱行业市场规模与市场需求分析

(3)2024-2030年北美鱼子酱行业前景预测分析

3、欧洲鱼子酱行业地区市场分析

(1)欧洲鱼子酱行业市场现状分析

(2)欧洲鱼子酱行业市场规模与市场需求分析

(3)2024-2030年欧洲鱼子酱行业前景预测分析

4、其他地区分析

5、2024-2030年全球鱼子酱行业规模预测

3.5全球鱼子酱行业市场竞争格局及重点企业案例研究

3.5.1全球鱼子酱行业市场竞争格局

3.5.2全球鱼子酱行业重点企业案例

1、企业A

2、企业B

3、企业C

第4章中国鱼子酱行业进出口贸易状况及对外贸易依存度

4.1全球及中国鱼子酱行业发展差异分析

4.2中国鱼子酱行业进出口贸易整体状况

4.3中国鱼子酱行业进口贸易状况

4.3.1中国鱼子酱行业进口规模

4.3.2中国鱼子酱行业进口价格水平

4.3.3中国鱼子酱行业进口产品结构

4.3.4中国鱼子酱行业进口来源地

4.4中国鱼子酱行业出口贸易状况

4.4.1中国鱼子酱行业出口规模

4.4.2中国鱼子酱行业出口价格水平

4.4.3中国鱼子酱行业出口产品结构

4.4.4中国鱼子酱行业出口目的地

第5章中国鱼子酱行业市场供给状况及市场行情走势预判

5.1中国鱼子酱行业发展历程介绍

5.2中国鱼子酱行业市场特性解析

5.3中国鱼子酱行业市场主体类型及入场方式

5.4中国鱼子酱行业市场主体数量规模

5.5中国鱼子酱行业市场供给能力分析

5.6中国鱼子酱行业市场供给水平分析

5.7中国鱼子酱行业市场行情走势预判

第6章2019-2023年中国鱼子酱行业市场需求状况及市场规模体量分析

6.1中国鱼子酱行业市场渗透状况分析

6.2中国鱼子酱行业市场饱和度分析

6.3中国鱼子酱行业市场需求状况

6.4中国鱼子酱行业市场销售状况

6.5中国鱼子酱行业市场规模体量分析

第7章中国鱼子酱行业市场竞争状况及国际市场竞争力分析

7.1中国鱼子酱行业波特五力模型分析

7.1.1中国鱼子酱行业现有竞争者之间的竞争分析

7.1.2中国鱼子酱行业关键要素的供应商议价能力分析

7.1.3中国鱼子酱行业消费者议价能力分析

7.1.4中国鱼子酱行业潜在进入者分析

7.1.5中国鱼子酱行业替代品风险分析

7.2中国鱼子酱行业投融资、兼并与重组案例

7.3中国鱼子酱行业市场竞争格局分析

7.4中国鱼子酱行业市场集中度分析

7.5中国鱼子酱行业国际市场竞争力分析

7.6中国鱼子酱行业国产替代布局状况

第8章2019-2023年中国鱼子酱行业发展概述

8.1中国鱼子酱行业上下游产业链分析

8.1.1产业链模型原理介绍

8.1.2鱼子酱行业产业链条分析

8.2中国鱼子酱行业产业链环节分析

8.2.1主要上游产业供给情况分析

8.2.22024-2030年主要上游产业供给预测分析

8.2.3主要上游产业价格分析

8.2.42024-2030年主要上游产业价格预测分析

8.2.5主要下游产业发展现状分析

8.2.6主要下游产业规模分析

8.2.7主要下游产业价格分析

8.2.82024-2030年主要下游产业前景预测分析

8.3中国鱼子酱细分市场格局分布

8.4中国鱼子酱细分产品市场分析

8.5中国鱼子酱行业中游细分市场前景分析

第9章中国鱼子酱行业下游应用市场需求潜力分析

9.1中国鱼子酱行业细分市场分析

9.1.1A市场用鱼子酱

1、2019-2023年行业发展概况

2、2019-2023年需求规模

3、2024-2030年需求前景预测

9.1.2B市场用鱼子酱

1、2019-2023年行业发展概况

2、2019-2023年需求规模

3、2024-2030年需求前景预测

9.1.3C市场用鱼子酱

1、2019-2023年行业发展概况

2、2019-2023年需求规模

3、2024-2030年需求前景预测

9.1.4D领域用鱼子酱

1、2019-2023年行业发展概况

2、2019-2023年需求规模

3、2024-2030年需求前景预测

9.2行业下游领域需求格局占比

第10章2019-2023年中国鱼子酱行业区域市场现状分析

10.1中国鱼子酱行业区域市场规模分布

10.2中国华东地鱼子酱市场分析

10.2.1华东地区概述

10.2.2华东地区鱼子酱市场需求情况分析

10.2.32024-2030年华东地区鱼子酱市场前景预测

10.3华中地区市场分析

10.3.1华中地区概述

10.3.2华中地区鱼子酱市场需求情况分析

10.3.32024-2030年华中地区鱼子酱市场前景预测

10.4华南地区市场分析

10.4.1华南地区概述

10.4.2华南地区鱼子酱市场需求情况分析

10.4.32024-2030年华南地区鱼子酱市场前景预测

10.5华北地区市场分析

10.5.1华北地区概述

10.5.2华北地区鱼子酱市场需求情况分析

10.5.32024-2030年华北地区鱼子酱市场前景预测

10.6东北地区市场分析

10.6.1东北地区概述

10.6.2东北地区鱼子酱市场需求情况分析

10.6.32024-2030年东北地区鱼子酱市场前景预测

10.7西北地区市场分析

10.7.1西北地区概述

10.7.2西北地区鱼子酱市场需求情况分析

10.7.32024-2030年西北地区鱼子酱市场前景预测

10.8西南地区市场分析

10.8.1西南地区概述

10.8.2西南地区鱼子酱市场需求情况分析

10.8.32024-2030年西南地区鱼子酱市场前景预测

第11章中国鱼子酱行业发展痛点及产业转型升级

11.1中国鱼子酱行业经营模式分析

11.2中国鱼子酱行业经营效益分析

11.2.1中国鱼子酱行业营收状况

11.2.2中国鱼子酱行业利润水平

11.2.3中国鱼子酱行业成本管控

11.3中国鱼子酱行业市场痛点分析

11.4中国鱼子酱产业结构优化与转型升级发展路径

第12章鱼子酱重点企业布局案例研究

12.1鱼子酱重点企业市场份额

12.2鱼子酱重点企业布局案例分析

12.2.1A公司

1、企业概况

2、企业生产经营基本情况

3、企业鱼子酱业务布局状况及营收结构

4、企业鱼子酱营业收入及增长情况

5、企业核心竞争力分析

6、企业发展战略分析

12.2.2B公司

1、企业概况

2、企业生产经营基本情况

3、企业鱼子酱业务布局状况及营收结构

4、企业鱼子酱营业收入及增长情况

5、企业核心竞争力分析

6、企业发展战略分析

12.2.3C公司

1、企业概况

2、企业生产经营基本情况

3、企业鱼子酱业务布局状况及营收结构

4、企业鱼子酱营业收入及增长情况

5、企业核心竞争力分析

6、企业发展战略分析

12.2.4D公司

1、企业概况

2、企业生产经营基本情况

3、企业鱼子酱业务布局状况及营收结构

4、企业鱼子酱营业收入及增长情况

5、企业核心竞争力分析

6、企业发展战略分析

12.2.5E公司

1、企业概况

2、企业生产经营基本情况

3、企业鱼子酱业务布局状况及营收结构

4、企业鱼子酱营业收入及增长情况

5、企业核心竞争力分析

6、企业发展战略分析

第13章中国鱼子酱行业发展潜力评估及趋势前景预判

13.1中国鱼子酱行业SWOT分析

13.22024-2030年中国鱼子酱行业发展潜力评估

13.32024-2030年中国鱼子酱行业市场前景预测

13.42024-2030年中国鱼子酱行业发展趋势预判

第14章中国鱼子酱行业投资价值及投资机会分析

14.1中国鱼子酱行业市场进入壁垒构成分析

14.1.1鱼子酱行业人才壁垒

14.1.2鱼子酱行业技术壁垒

14.1.3鱼子酱行业资金壁垒

14.1.4鱼子酱行业其他壁垒

14.2中国鱼子酱行业投资风险预警

14.2.1鱼子酱行业政策风险分析

14.2.2鱼子酱行业技术风险分析

14.2.3鱼子酱行业宏观经济波动风险分析

14.2.4鱼子酱行业其他风险分析

14.3中国鱼子酱行业投资价值评估

第15章中国鱼子酱行业研究结论及建议