2月9日,央行公布1月金融信贷数据,显示社融和信贷均超市场预期,尤其信贷需求增加。

值得注意的是,此次社融结构当中,企业债是主要拉动项,而政府债券融资不再是主要贡献项,针对财政支出力度转向克制的现象,机构对于后续财政与货币政策发力程度预期不一,进而影响债市后期应对策略,但总体来看,不存在显著利空因素。

企业贷款需求增强,债市迎来短期调整?央行2月9日公布的1月金融信贷数据显示,社融、信贷均超市场预期,1月社会融资规模新增6.5万亿元,同比多增5061亿元;1月新增人民币贷款4.84万亿元,同比少增913亿元;M2同比增长8.70%,M1同比增长5.90%。

这些数据背后,信贷需求的增加成为重要增量,特别是企业贷款需求的增强,1月非金融企业短期贷款、中长期贷款分别新增1.46万亿元、3.31万亿元,分别同比少增500亿元、1900亿元。因此,对于企业贷款需求的增强,债市是否会因此迎来新的变量值得外界关注。

其逻辑在于,企业融资的需求从发债融资向贷款融资的转变,而导致这一结果的与此前债市波动之下,信用债利率居高不下有关。也就是说,正是因为发债融资的成本高,企业融资的贷款需求正在提升,并且在1月社融信贷数据中有所体现。

那么,是否企业贷款融资的需求将持续释放?这或是影响未来债市特别是信用债市场的关键因素,不过,参考过往经验来看,类似的变化也在2016年9月和2020年的4月甚至是2022年8月出现过,但债市在经历短暂的调整之后,收益率继续上行。

有分析指出,债市的影响因素虽然与信贷需求的释放有一定关系,但关键仍需考虑经济复苏的成色以及货币政策的调向。

天风证券首席固收分析师孙彬彬则预计,「2月MLF降息可能性不高,单独调降LPR报价的概率相对较大,这个组合对于债券收益率定价影响较小。如果严格按照MLF定价,2月不降息,2.45%之下的10年期国债持续下行空间较为有限。后续即使交易降息,预计速度也会有所放缓,除非资金宽松驱动牛陡。」

「整体来看,目前债市确无显著利空因素,所以虽然未必牛陡,但是仍需保有多头仓位。所谓超预期,自然在现有分析之外,后面主要是应变的问题。」孙彬彬称。

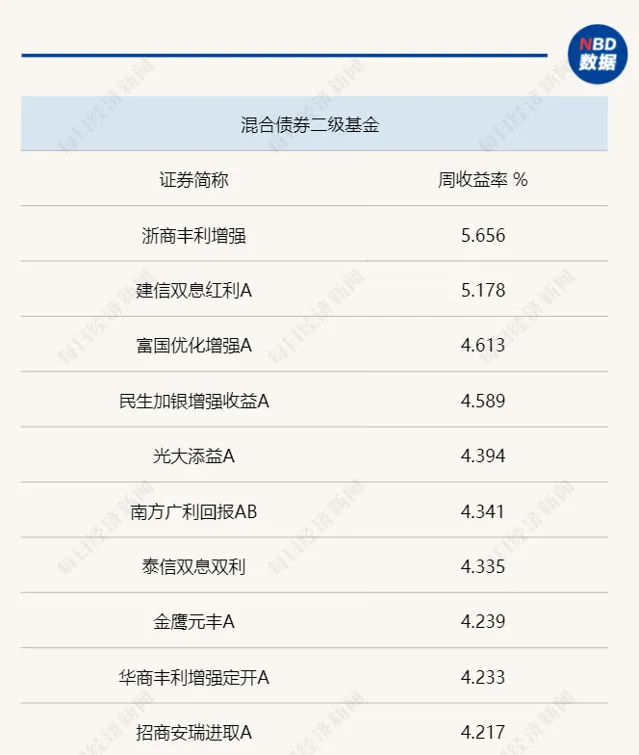

节前权益市场反弹,混合债基表现优异对于春节前的股债市场,债市表现不温不火,但股市经历了反弹,特别是春节前的三个交易日,大小票均有不同程度的反弹修复,这也使得含权债基的表现强劲,部分产品的周收益涨超5%。

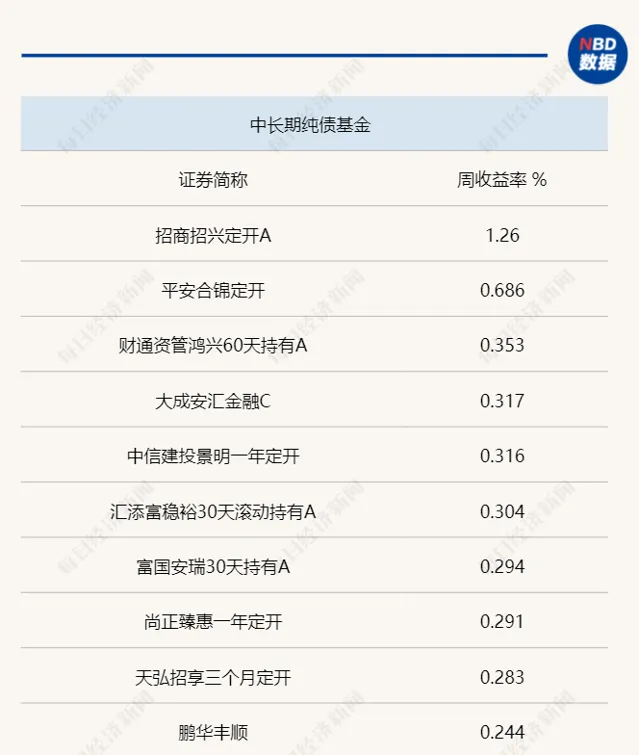

Wind统计显示,节前一周(2.5-2.11),浙商丰利增强、建信双息红利A周收益均涨超5%,分别为5.5661%和5.1780%,所有含权债基当中,周收益涨幅超过4%的有14只(统计初始基金)。反观纯债基金则不温不火,但相对而言,中长期纯债基金头部业绩品种突出,招商招兴定开A涨超1.25%。

可见的是,1月债市提前交易宽货币预期,股债跷跷板效应明显,长短端利率均明显下行,降准落地后曲线走陡。东方基金指出,对于债券市场而言,降准50bp对于短端的利好较为确定,长端回调压力有限,建议关注资金面和配置盘对债市的边际扰动。

当然,业界普遍在节前给与防守策略,特别是在重债轻股方面给予更多建议,体现的是风险管理的运用。对于债市的投资展望来看,保持谨慎偏多的预期是主流。

华泰期货的研报分析指出,单边建议关注稳增长预期下的机会,套利建议关注流动性和经济预期修正过程中的收益率曲线陡峭化机会,套保建议关注长久期品种。

但总的来说,2024年的债券市场情绪与价格都将呈现正常化趋势,特别在经济增速回升基础尚未稳固的背景下,预计货币政策中性偏宽松的定调不会改变。有分析指出,未来将更加注重跨周期与逆周期调节,更加强调与财政政策的配合。

短期来看,尽管增发1万亿国债对于需求提振作用有限,但稳地产、宽信用预期的不断强化,仍旧对债市情绪形成扰动,且叠加平滑信贷要求以及跨年资金需求,资金波动预期可能升温,给债市带来一定压力,债市收益率或将维持窄幅波动,但上行风险可控。

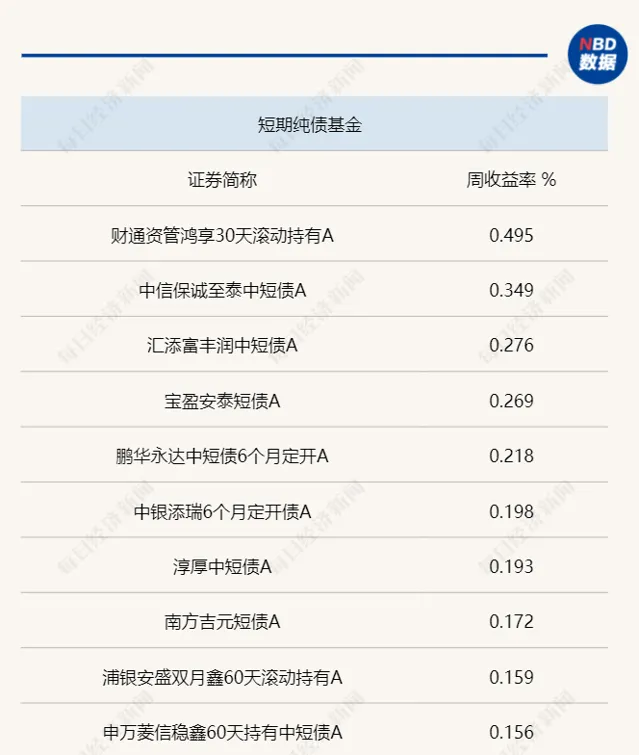

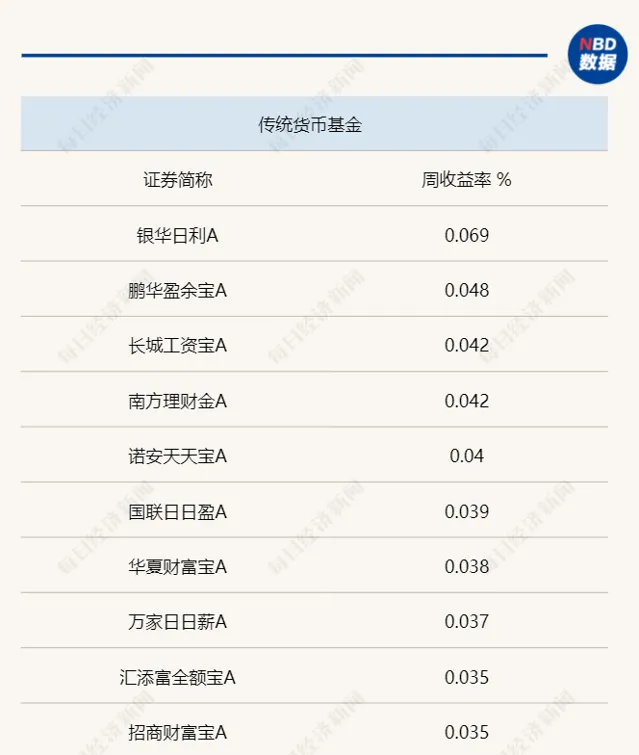

2.5-2.11各类型债券基金头部产品业绩统计 来源:Wind

每日经济新闻

如需转载请与【每日经济新闻】报社联系。