行业主要上市公司: 山西焦化(600740);云煤能源(600792);宝泰隆(601011)等。

煤焦化行业竞争力评价;煤焦化行业竞争梯队

煤矿机械指主要用于煤矿的采掘、支护、运输、洗选等生产过程的矿山机械。煤矿机械是专门用于煤矿开采的机械,由于其专业特点而不同于其他矿山机械。煤炭机械是为煤矿开采企业提供装备的行业,包括的产品种类很多,按照煤矿开采的顺序,主要分为勘探设备、连采设备、综合采掘设备、提升设备、洗选设备、煤炭安全设备和其他设备,还有露天矿设备等。

煤矿机械属于机械的一个大的分类,煤矿机械是专门用于煤矿开采的机械,由于其专业的特点而不同于其他矿山机械,作为煤炭生产的大国,中国每年煤炭的产量在不断的提升,截止2008年底全国的煤炭产量突破了24亿吨,煤矿机械的生产在我国有着举足轻重的作用。

由于煤炭行业重组后对机械化开采的要求以及日益紧迫的煤矿安全问题,我国将加快煤炭开采机械化进程,因此对煤炭机械的需求增长将超过煤炭产量的增长速度,未来煤炭机械的需求主要来源于新增煤炭产能的设备投资、已有煤炭机械设备的更新投资以及行业机械化率提高增加投资等方面的需求。

煤矿开采机械化不仅能提高煤炭开采效率,而且有利于减少煤炭事故的发生率。随着我国机械工业发展水平的不断提升,我国采煤机械化程度不断提升。据中国煤炭工业协会统计数据显示,我国大型煤炭企业采煤机械化程度由1978年的32.34%提高到2020年的98.9%。

2016-2018年,煤炭行业完成8.1亿去产能任务,超过了规划中5.5亿吨的目标,去产能力度较大。根据数据,煤矿数量从2016年的8960处降至2020年的4700处,远超政策目标。

根据国家统计局数据显示,2011-2020年中我国煤炭能源整体消耗情况稳定,基本在27-28.5亿吨标准煤中,其中2020年我国煤炭能源为28.3亿吨标准煤,同比2019年增长0.6%,达到近十年消费量的最大值,下游整体煤炭消费情况稳定是我国煤炭机械发展的核心关键基础。

根据中国煤炭工业协会数据,2012年中国煤碳机械行业市场规模为1668亿元,此后随着行业全面去产能,煤碳机械市场规模迅速回落,至2016年达到拐点,随后稳步上升,2019年行业市场规模达1416.3亿元,与2012年仍有一定差距,但2019年煤炭产量已达38.46亿吨,基本与2012年高峰时期持平,长期来看煤炭的需求仍处稳定上涨的趋势。

根据中国工业协会公布的煤炭机械TOP50营收状况而言,我国煤炭机械产业营收快速增长,从2017年的656.81亿元增长到2020年的899.56亿元。主要原因是煤炭机械的下游需求有所增长,加之市场面临更新周期,煤机需求上升,导致我国煤炭机械营收快速上涨。

2021年中国煤炭机械工业50强企业,主要是由中国煤炭机械工业协会发布、中商产业研究院整理。入围企业销售总额为1321.18亿元,与2020年相比增长9.35%。从企业分布地区来看,50强主要分布在13个省份,山东省有10家煤机企业上榜,山西、江苏、河南的上榜企业数量不少于5家,表现出色。

煤炭机械企业山东矿机2020年总资产为347340.2万元,相比2019年增长了7355.00万元,同比增长2.16%;净资产为272534.99万元,相比2019年增长了9314.94万元,同比增长3.54%。2020年山东矿机营业收入为209018.41万元,相比2019年减少了8753.92万元,同比下降4.02%;营业成本为177182.65万元,相比2019年减少了3134.26万元,同比下降1.74%。2020年山东矿机归属母公司净利润为10553.55万元,相比2019年减少了8397.52万元,同比下降44.31%。每股收益为0.06元。

按产品分类来看,2020年山东矿机主营业务总收入为20.90亿元,主营业务总成本为15.13亿元,其中:煤炭机械设备实现营业收入为13.99亿元,营业成本为10.11亿元;网络游戏实现营业收入3.78亿元,营业成本为2.87亿元;印刷设备实现营业收入为1.77亿元,营业成本为1.33亿元;建材机械设备实现营业收入为0.22亿元,营业成本为0.18亿元;其他实现营业收入为1.14亿元,营业成本为0.64亿元。

中国煤炭机械工业「火车头」天地科技,煤机销售收入为141.05亿元。世界范围内煤炭行业产业链布局最为完整的企业之一,总部位于北京市朝阳区,员工总数达到21221人,从事产业板块基本覆盖煤炭行业全产业链,包括勘探、设计、煤机装备、安全技术与装备、煤矿建设、煤矿运营、生态治理、清洁能源高效利用等技术与产品为一体的集成式服务。

煤炭机械行业未来前景分析

煤机行业正呈现出集中化的趋势,其中,天地科技股份有限公司、山东能源重型装备制造集团有限公司、中国煤矿机械装备有限责任公司、郑州煤矿机械集团股份有限公司四家公司又在国内煤机市场中处于领先地位。4家煤机企业产品各有侧重,但都已在煤机智能化板块加快部署。根据国家能源局报告,2015年全国煤矿仅有3个智能化采掘工作面,2019年达到275个,到2020年全国智能化采掘工作面一共有494个,但是对比我国目前持续存在的4700家左右的煤矿,我国煤矿智能化发展仍处于较低水平,未来仍有较大的增长空间。

中研普华利用多种独创的信息处理技术,对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地降低客户投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的【2020-2025年中国煤炭机械行业深度调研及投资前景预测研究报告】。

1、中国煤焦化行业竞争梯队:可分为3个竞争梯队

煤焦化又称煤炭高温干馏,具体指以煤为原料,在炭化室隔绝空气的条件下,经过高温干馏,焦饼温度达到950℃—1050℃即形成焦炭,同时获得焦炉煤气、煤焦油以及其他化学产品的过程。

煤焦化行业依据企业的营业收入划分,可分为3个竞争梯队。其中,2022年上半年焦炭业务收入大于100亿元的企业有陕西黑猫和美锦能源;业务收入在50-100亿元之间的企业有:开滦股份、山西焦化、宝丰能源;其余企业的业务收入在50亿元以下。

2、中国煤焦化行业竞争者入场进程:美锦能源入场时间较早

从我国煤焦化行业竞争者入场进程来看,美锦能源入场时间较早,成立时间在1990年之前。1990-2006年,煤焦化企业密集成立,包括阳光焦化、安泰集团、中国旭阳集团、山西焦化、开滦股份、陕西黑猫、宝泰隆、金能科技、宝丰能源等。

注:横轴代表企业成立年份;纵轴代表企业成立月份;气泡大小代表企业注册资本。

3、中国煤焦化行业企业竞争格局分析

我国煤焦化行业呈现出以钢铁联合煤焦化企业和独立煤焦化企业共同存在的竞争格局。钢铁联合煤焦化企业一般受到各地环保容量限制,并且产业链延伸程度较低,炼焦副产品如煤焦油、焦炉煤气等深加工程度不高,导致资源利用效率较低,因此煤焦化行业产能扩张推动不足。独立煤焦化企业向钢铁企业和其他冶炼企业销售焦炭产品,其竞争力主要体现在炼焦副产品的加工和焦炉气的综合循环利用。对于独立煤焦化企业来说,丰富的产品结构和较长的产业链是其竞争优势的根本所在。丰富的产品结构和较长的产业链是其竞争优势的根本所在,产品结构越丰富、产业链越长、焦炉煤气利用附加值越高的焦化企业,竞争优势越明显。

目前,我国煤焦化行业基本形成了以金鼎钢铁集团等多个钢铁企业配套煤焦化和中国旭阳集团、陕西黑猫、美锦能源等独立煤焦化企业为主体,中小煤焦化企业并存的产业发展格局。

注:由于官方渠道尚未公布钢铁联合煤焦化企业焦化产品产能情况,故上述数据仅包括独立焦化企业的焦化产品产能情况。

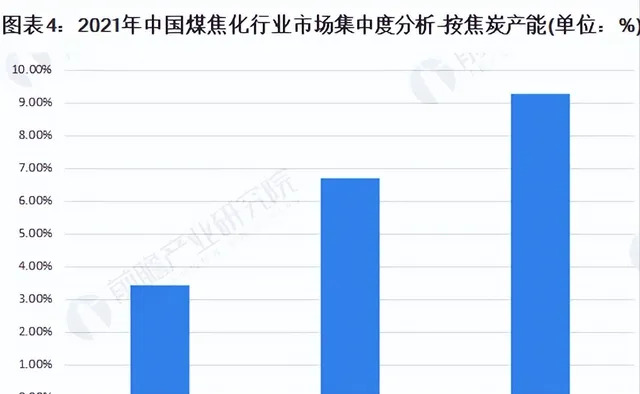

4、中国煤焦化行业市场集中度:市场集中度较低

作为传统工业领域,煤焦化行业技术壁垒不高,全国各地有众多零散炼焦产能,行业属于完全竞争市场。由于原料供应充足,技术门槛较低,我国涌现了大量小规模、小产能的炼焦企业,产业集中度不高,产能过剩,以2021年焦炭产能为例,CR2仅为3.42%,CR10不足10%。

5、中国煤焦化行业企业布局:企业煤焦化产品布局较为广泛

在煤焦化产品布局方面,各个企业煤焦化产品布局方面范围均较为广泛,涉及的煤焦化包括焦炭制造、煤焦油加工等。

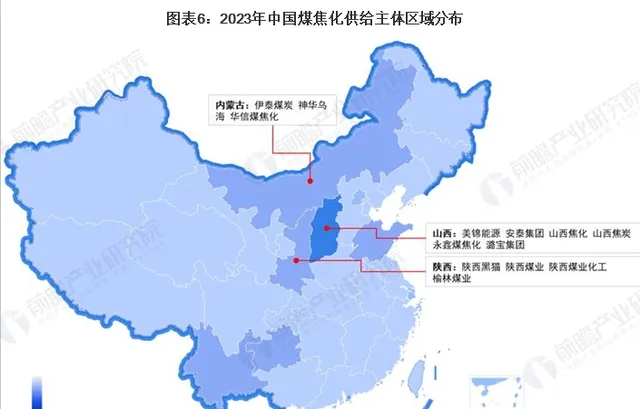

6、中国煤焦化行业区域竞争格局:注册企业主要集中在山西省

根据中国企业数据库企查猫,目前中国煤焦化注册企业主要集中在山西省,截至2023年2月,山西省煤焦化行业企业数量超过600家,排在第一位,山西省煤焦化代表企业有美锦能源、安泰集团、山西焦化等。此外陕西省、云南省、贵州省的煤焦化行业企业数量同样较高。

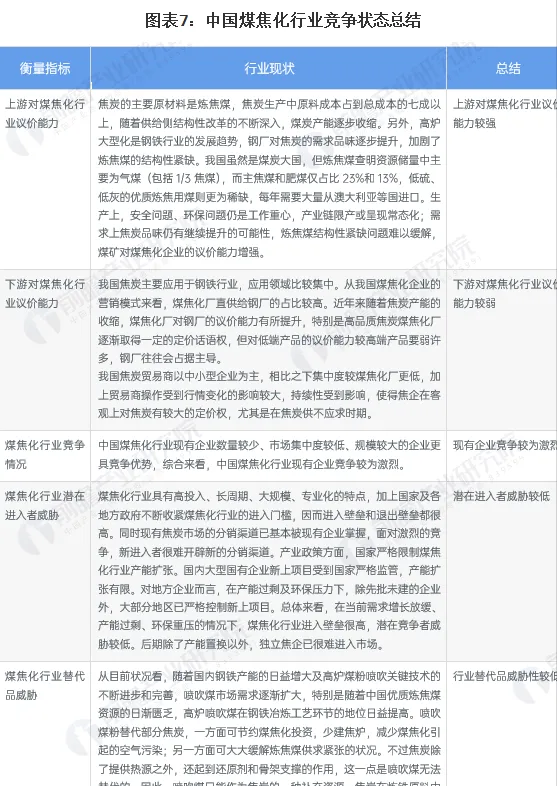

7、中国煤焦化行业竞争状态总结:行业处于结构调整期

综合行业五方面力量对比,可以看整体的竞争强度较大,行业处于结构调整期。根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,煤焦化行业的竞争情况如下图所示:

更多本行业研究分析详见前瞻产业研究院【中国煤焦化行业发展前景预测与投资战略规划分析报告】,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

(1)煤炭行业的竞争格局和市场化程度

我国煤炭行业的市场化程度不断提高,煤炭价格的形成机制逐步实现了由计划向市场过渡的过程。1993 年以前,原煤炭工业部和国家物价局对煤炭价格实行政府定价;1993-2004 年,由计划定价向市场化过渡;2005 年,延续了几十年的全国煤炭订货会改为煤炭产运需衔接会;2006 年 12 月,国家发改委宣布取消对动力煤价格的临时干预活动,彻底放开了包括主要用户合约价格在内的动力煤价格的控制;2007 年,全国煤炭产运需衔接会改为电视电话会;2009 年之后,国家不再参与煤炭订货,而改由供需双方自主衔接。目前,政府主要在出口配额以及电力行业与煤炭行业在动力煤价格涨幅争议上进行协调。

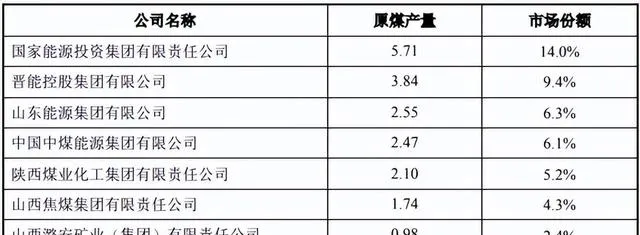

我国煤炭行业长期处于「多、小、散」的局面,小型煤炭生产企业众多,具有一定规模的煤炭生产企业数量比较少,2021 年,全国煤炭总产量为 40.7 亿吨,而我国前八家煤炭生产企业的原煤产量 20.26 亿吨,总和仅占全国煤炭总产量的分别约 49.8%。

2016 年以来,在国家推动供给侧结构性改革政策措施指导下,主要产煤省区政府和大型煤炭企业主动作为,经过 5 年的不懈努力,煤炭行业整体面貌发生了显著变化,过剩产能得到了有效化解,煤炭生产结构优化,市场供需实现了基本平衡,行业效益回升,转型升级取得实质进展,煤炭行业改革发展迈上新台阶。

近年来,国家有关部门先后发布了【煤炭工业「十四五」高质量发展指导意见】【煤炭工业发展「十三五」规划的通知】【煤炭深加工产业示范」十三五」规划】【关于加快煤矿智能化发展的指导意见】等多项针对煤炭行业的宏观调控政策,大力整合煤炭资源。根据中国煤炭工业协会统计,截至 2020 年底,全国煤矿数量约为4,700万处,比2019年减少11.3%;千万吨级煤矿52处,较上年增长18.2%;智能化采掘工作面 494 个,较上年增长 79.6%;规模以上煤炭企业原煤产量 38.44亿吨,占全国原煤产量的 98.6%。未来煤炭行业竞争将更加有序,亦将进一步实现产业集聚效应和规模化发展。

(2)行业内的主要企业和主要企业的市场份额

根据中国煤炭工业协会的统计数据,2021 年,我国前八家煤炭生产企业的产量合计约 20.26 亿吨,约占当年全国原煤总产量的 49.8%。

2021 年我国大型煤炭企业原煤产量情况 单位:亿吨