本文首发于「价值事务所」公号,关注公号,和我一起挖掘更多宝藏公司

本文是【价值事务所】的第1661篇原创文章。 文章仅记录【价值事务所】思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

本周国内三家芯片设备大厂北方华创、中微公司和拓荆科技分别完成了半年报的披露。从收入来说,三家大厂和行业一样都保持了30%以上的增速。

从净利润的角度看,三家公司产生了比较大的分化,一季度利润增速非常弱的拓荆在二季度发力,华创一如既往的稳定,中微却有较大幅度的下跌。

那三家公司的真实业绩就只是唯利润增速而论么?三家业绩又各有怎样的亮点和不足?所长带大家来看一看、比一比。

注:今天这篇文章来自【所长会客厅】,因【价值事务所】已是一个全网超过100万关注者的账号了,考虑到舆论影响的问题,无论是跟投资决策直接相关,还是比较敏感的内容,都没办法深入讲,甚至都不能涉及。所以建议大家最好尽可能加入所长会客厅。对比【价值事务所】,【所长会客厅】有更加深度的研究、更加敏感的内容、更全面的陪伴(有问必答)、更及时的解读以及更多精品内容补充……

行业收入增长强劲且确定性高

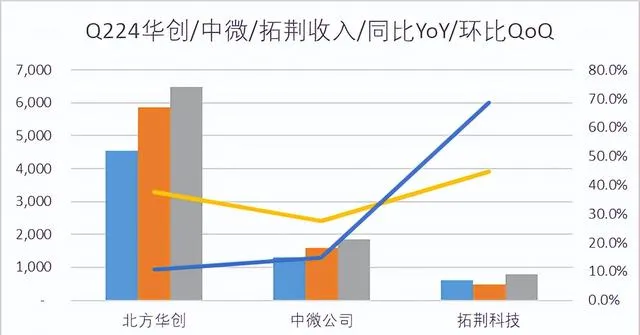

二季度北方华创、中微公司、拓荆科技三家公司的营收增速分别为42.2%、41.4%、32.2%,一季度三家公司的同比增速分别为51.4%、31.2%和17.3% ,华创二季度收入增速仍然领先,中微和拓荆也在提速追赶之中。

分产品来看,虽然中微上半年的收入增速没有华创高,但主要是受到MOCVD设备收入同比下跌49%的拖累, 中微的拳头产品等离子蚀刻设备上半年的增速高达56.7%,在去年全年49.4%的高增基数下仍有提高 。

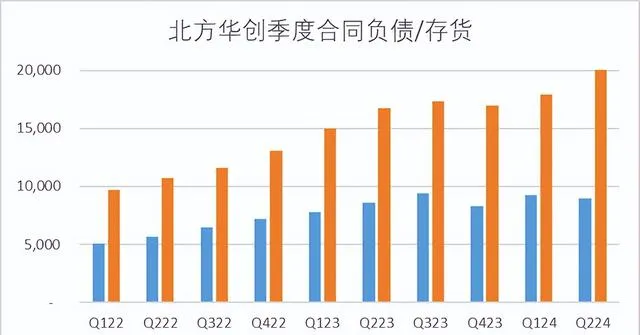

展望未来一到两个季度,三家公司在合同负债、存货等方面均表现出色,预示着三季报乃至年报的确定性仍然是很高的 。

与此同时,中微披露中期在手订单47亿,同比+40.3%,在薄膜沉积设备上也取得突破,实现了LPCVD设备的首单销售,新签订单达到1.68亿元。

新产品导致研发费用高增和毛利率波动

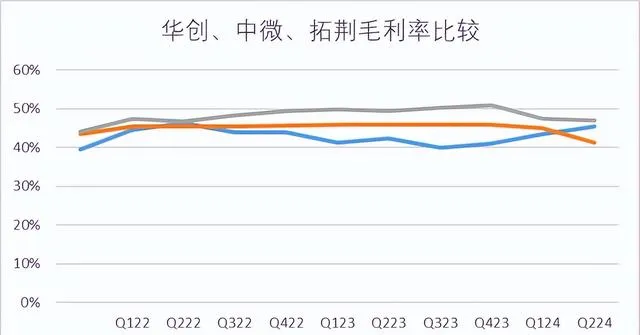

单二季度北方华创、中微公司、拓荆科技三家公司的毛利率分别为45.5%、41.3%、47.0%,北方华创的毛利率同环比分别提升3.1pct、2.1pct,提升最明显,拓荆科技的毛利率同环比分别下降2.4pct、0.3pct,中微公司的毛利率同环比下降幅度最大,分别为2.6pct、3.6pct 。

中微没有给出二季度毛利率环比下降较多的解释,所长认为和中微首签LPCVD设备销售有比较大的关系 ,因为首单设备上半年确认的销售收入只有0.28亿,但是相对应的成本会很高,新产品推出初期莫不如此,后续随着产品放量,毛利率就会逐渐提升。

单二季度北方华创、中微公司、拓荆科技三家公司的研发费用率分别为10.5%、16.5%、24.8%,又是中微增幅最大,同环比分别提升5.0pct、3.2pct,拓荆同比提升3.9pct,但环比大幅下降7.2pct,华创同比微增0.8pct,环比下降1.4pct 。

不仅研发费用,中微的研发投入也大幅增加,研发人员人数从去年同期的634提高到今年上半年的967人,公司上半年研发总共投入9.7亿,相比去年同期的4.6亿大增110.8%。

市场短视带来的投资机会

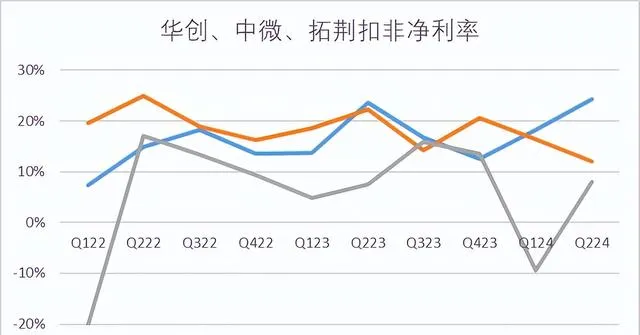

单二季度北方华创、中微公司、拓荆科技三家公司的扣非净利率分别为24.2%、12.0%、8.1%,北方华创在高基数上实现双增,同环比分别提升0.6pct、5.9pct,拓荆同比提升0.5pct,环比则大幅提升17.5pct,中微又是唯一双降的公司,同比下降10.3pct,环比下降4.4pct。

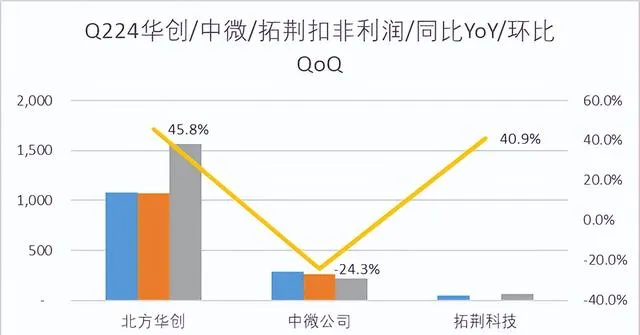

看扣非净利润,单二季度北方华创、中微公司、拓荆科技三家公司的扣非净利润分别为15.67亿、2.2亿、0.64亿,同比分别为+45.8%、-24.3%、+40.9% 。

中微去年同期还确认了出售拓荆科技股份的一次性收益约4.06亿,加回这块收益,中微二季度的归母净利润降幅更大,达到63.2%,所以市场就慌了,当天最大跌幅10.5%,收盘也跌了5.6%之多。

中微利润下跌的两个主要因素上文都分析到了,一个是毛利率下降,还有一个是研发费用增加。毛利率下降是因为新产品LPCVD刚开始交付,还没有形成规模,研发费用增加是因为还要继续投入开发其他新产品。

关于新的研发方向是什么,公告里没有明说,但有一处提示,公司表示其拳头产品CCP电容式蚀刻设备「 在研发领域先进逻辑工艺覆盖扩张,和先进存储器件最关键工艺量产攻关成效显著 」,也就是说中微在逻辑器件的芯片制造流程中覆盖了更多的工艺,在先进存储器件制造中正在取得关键的突破。先进存储器件应该指的就是3D堆叠工艺的闪存Flash器件,或者可能是2.5D封装的HBM高带宽内存器件。这正是我们国家下一步在芯片领域突破的重点,三期大基金重点投入的芯片制造基地长存和长鑫,对于相关芯片制造设备的需求是极大的。

亦或者是中微已经取得突破的LPCVD薄膜沉积领域,需要进一步的投入研发以实现更多的机型和功能。 总之,对于中微这样的企业而言,加大研发投入很少会是一件坏事情,因为现在中微做的不是从0到1的原型开发,而是在已经成功进入客户厂房试生产的产品基础上改进功能和改良性能,财务回报很快就会显现出来。

从投资角度看,现在已经明显可以看出华创和中微、拓荆之间的不同。

华创虽然也在不断研发和推出新品,但是在公司层面已经很少会有研发费用、毛利率的大幅波动,表现在公司的业绩增速、利润率稳定提高。

而中微和拓荆处在产品拓展期,研发人员和费用的投入会有波动性的起伏,从而导致业绩短期波动。而这些波动是市场先生给的机会,因为收入的高增长很快就能烫平这些成本和费用 ,就像那些互联网巨头一样,早期再多的投入,后来看来都只是一朵朵小浪花而已。