人形機器人近幾年備受關註,各大知名公司紛紛布局。

2021年,馬斯克釋出特斯拉人形機器人計劃,由此特斯拉正式進軍機器人領域。

2022年,戴森宣布,將在十年內推出可以做家務的人形機器人。

2023年,比亞迪宣布入股智元機器人。

2024年開年,Open Ai和微軟被曝預將大筆資金砸向一家人形機器人初創公司。

······

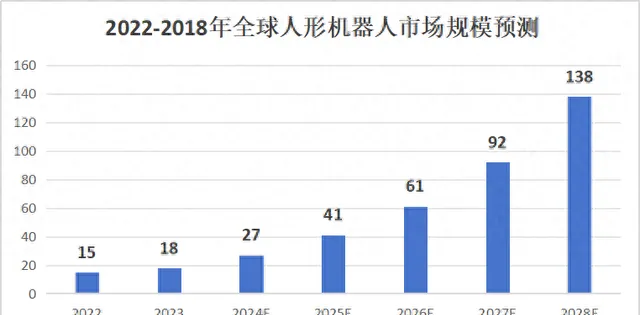

由於難度大,概念稀缺,人形機器人一度被認為是劃時代的象征,即使目前還處於原型或者概念階段,但這個來自未來的機器已經獲得了矚目的焦點。

在這樣的背景下,其中使用環節多的零部件也將迎來巨大的市場。

空心杯就是其中的一個重要環節,是機器人靈巧手不可或缺的零件。

雖然看上去小,不起眼,但是數量需求是很大的。根據特斯拉的人形機器人拆解,手部有6個驅動器,如果每個手需要6個空心杯,那麽機器人與空心杯對應的比例就是1:12。

由於制作難度高,工藝復雜, 目前國內具備生產空心杯能力的只有鳴誌電器、鼎智科技和偉創電氣 。

是否可以將空心杯做的足夠微型化,是公司技術能力的代表,從制作的空心杯尺寸來看,鳴誌電器可以將有刷空心杯最小做到8mm,無刷空心杯最小可以做到13mm,在技術方面占有優勢。

在價格方面,鳴誌電器的空心杯也是遠低於國外產品。瑞士MAXON的空心杯零售價格在4400元左右,而對標的鳴誌電器價格為1057元,從成本方面看,國內的廠商更有可能依靠價效比優勢獲得供應商席位。

同時公司在三季度的電話會中對機器人計畫回應表示:預計2025年有希望正式量產。其中小批次生產大概是年產5萬多套,正式批次生產會大於這個量級,可能規模會很大。

鳴誌電器在空心杯電機方面具備了技術和價格上的優勢,那麽公司還有什麽其他產品呢?

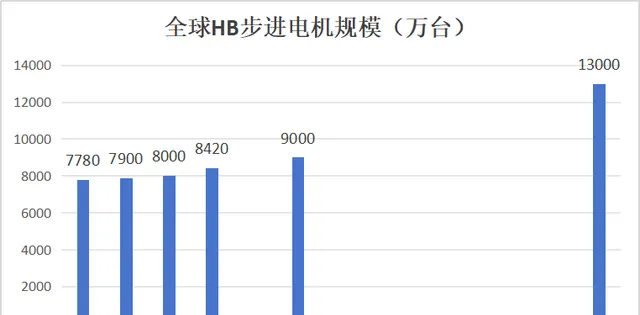

在公司的主營業務中控制電機的占比逐年提高,目前占據了公司八成左右的營收。這其中占比最多的是 步進電機 。

鳴誌電器在步進電機中做的最有名的是HB電機,在此之前這個領域都是處於日資壟斷的局面,公司依靠自身能力,成功打破了日資企業的壟斷地位。在2015年時,市場份額就已經位於 全國首位 ,在 全球 占據了10%的市場份額;2022年全球銷量保持在前三, 是行業龍頭中唯一的非日本廠商 。

由於電機行業屬於周期性行業,自2021年以來行業整體持續下行,目前接近底部,由於鳴誌電器在行業內的高市占率,隨著周期回升,業績釋放在即。

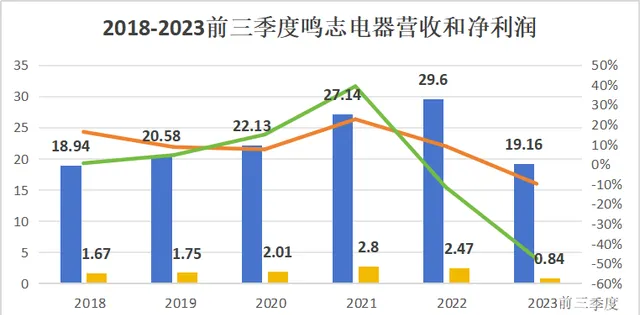

公司的步進電機取得了這樣大的成就,空心電機未來也將大有可為,那在產品的拉動下, 公司的業績表現如何 ?

鳴誌電器的營收從2018年的18.94億元增至2022年的29.6億元,同期的歸母凈利潤從1.67億元增加至2.47億元。但是營收和利潤的同比增速波動較大,主要是2021年受環境影響海外供應鏈受阻導致較多庫存,2023年前三季度因為公司的太倉智慧制造基地和越南生產制造基地相繼建成,受工廠搬遷影響,再加上剛性的研發支出的需要,業績產生了下滑。

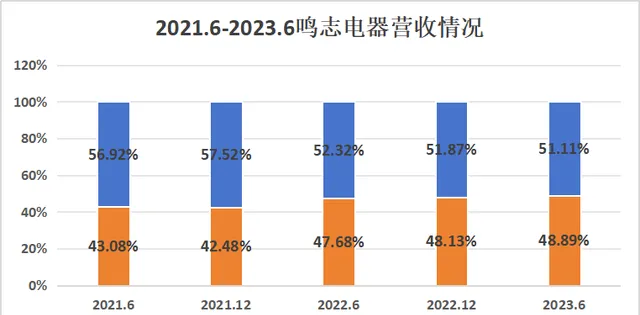

我們還發現,鳴誌電器的營收範圍並不是只局限在國內,國外的營收占比占據了較大的部份,近兩年都在40%以上, 遠超匯川科技、雷賽智慧等國內同行 。

並且國外的營收占比在逐步提升,截至2023年6月份達到了 48.89% ,也就是說目前鳴誌電器有一半的收入來源於國外,是公司的主要增長方向, 說明公司已經具備了全球化的布局。

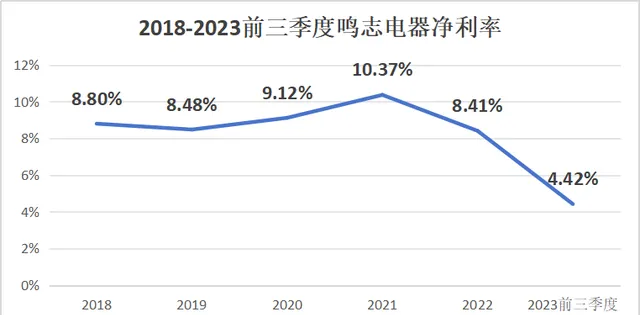

雖然在海外的收入超過了同行,但是公司的凈利率在近幾年內卻發生了下降,從2021年的10.37%下降至2023年前三季度的4.42%,下降速度是比較大的。

我們知道通常影響凈利率最直接的就是毛利率和費用率,所以接下來去看一看,到底是哪項造成了凈利率的下滑。

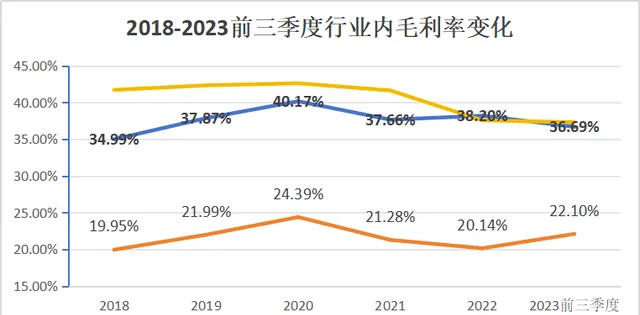

毛利率方面的變化其實沒有太大,2021年到2023年前三季度鳴誌電器的毛利率有輕微下滑,從37.66%到了36.69%。但是在同行業中還屬於一個較高的水平,近五年的毛利率平均值在38%,遠超拓邦股份,並逐漸反超了雷賽智慧。

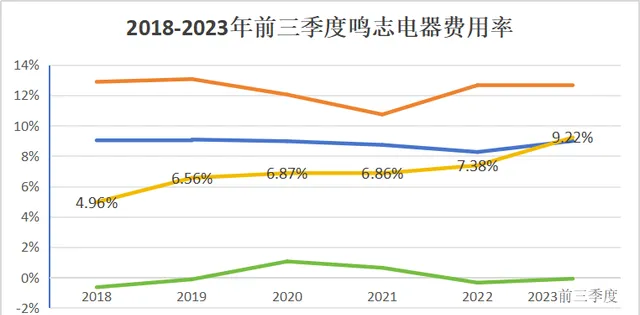

在期間費用率方面,則由26.87%增長到了30.88%,海外業務的持續拓展會導致銷售費用上升,但其中主要是 研發費用上漲 ,從上市以後研發費用占營收的比重就維持在8%左右,2023年前三季度研發費用率達到了9.22%的高點,不斷加碼研發。目前公司擁有的專利中49%為發明專利(申請要求高),屬於高研發型別的公司。其他的三項費用也控制的很好,加上高毛利率,符合科研型企業的特點。

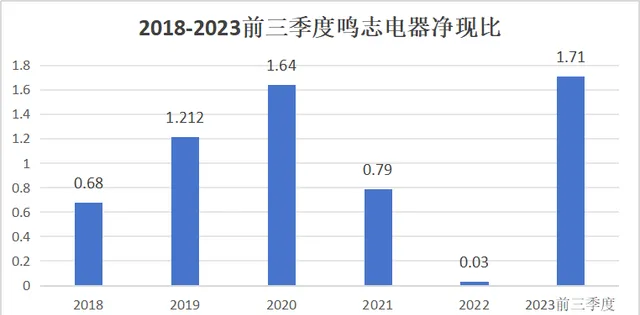

而且雖然凈利率從2021年開始下降了,但是也不用擔心,公司的 現金流方面已經有了回升 ,2023年前三季度凈現比為1.71,為近六年來最高值,目前資金方面還是比較充裕的,2023前三季度的貨幣資金為6.24億元,也沒有交易性金融資產。短期債務中,應付賬款占據了近一半,且應收賬款可以覆蓋。

並且公司的客戶範圍很廣,2022年的數據顯示,公司前五大客戶的銷售占比僅為16.89%,說明 公司的營收不依賴於單一的客戶 ,抗風險能力是比較強的。

總結一下 ,鳴誌電器的電機產品雖然近期有了波動,但是公司的毛利率仍在較高水平,資金方面表現也很好,同時也不依賴單一的客戶,抗風險能力比較強。而且公司在新能源汽車和人形機器人領域也都有布局,未來有望在電機行業進一步提高市場占比。

以上分析不構成具體投資建議。股市有風險,投資需謹慎。