文 | ICT解讀者一老解

2024年被稱為中國5G-A商用元年。3月28日,中國移動在杭州全球先發5G-A商用部署,公布了首批100個5G-A網路商用城市名單,並宣布計劃於年內擴充套件至全國超300個城市,建成最大規模的5G-A商用網路。

6月27日,在2024年MWC上海大會期間,中國電信召開5G- A行動計劃釋出會,重點圍繞能力打造、生態合作、套用落地三個層面深化實踐探索,展現中國電信在5G-A領域的深度布局。

國內通訊產業界也給與5G-A極大的熱情與期望,中興通訊在2024 MWC巴塞展期間,舉辦了「5G-A dvanced聯合創新及新品釋出會」,釋出了5G-A十大新品,為5G-A商用做好全面準備;華為在2024 MWC 上海期間,以「先鋒引領,共贏5G-A時代」為主題,舉辦了全球5G-A商用領航計劃釋出會, 宣布與產業界攜手共推5G-A標準升級,共享5G-A發展紅利。

營運商希望借助5G-A撬動更多市場空間,走出5G商業變現困境3GPP Release 18標準於6月18日正式凍結,標誌著5G-A第一個版本剛剛完成;而國內產業界如此迫切地在中國市場拉開5G-A商用序幕,除了以技術代際更叠驅動網路演進之外,更主要的原因在於通訊營運商在5G商業變現上陷入困境,迫切希望借助5G-A撬動更多市場空間,將其打造為5G商業變現的新引擎。

在4G催生的行動網際網路紅利中,眼饞互聯網公司吃肉卻被OTT只能喝口湯的三大營運商,受產業政策驅動大規模投入5G,一方面想的是在To C市場上繼續流量紅利,另一方面更希望借助「更快、更寬、更強」的5G甩開互聯網公司在To B行業吃到「萬物互聯」的獨食。但390多萬座5G基站在短短三、四年時間就拔地而起之後,近8000億5G網路投資如何變現卻成了困擾三大營運商的待解難題。

受益於行業自然壟斷內容,To C市場本是三大營運商自種自收的一畝三分地,卻為了攀比「5G套餐使用者」的增長規模相互內卷,在5G套用吸重力不足的情況下用優惠套餐、捆綁套餐等促銷手段驅動使用者升級,最終14億多中國人竟然有了13.7億5G套餐使用者,但5G時代的行動資料流量業務收入卻停滯在6400億左右徘徊不前。

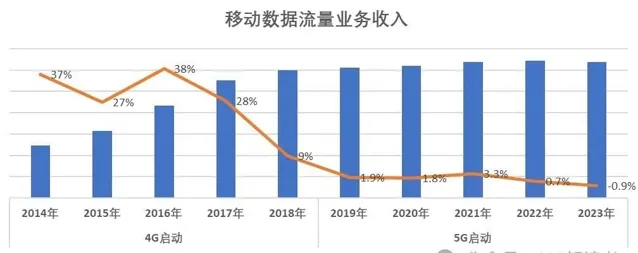

從工信部歷年公布的【通訊業經濟執行情況】相關數據來看,4G商用啟動後的四年時間裏,營運商的行動資料流量業務收入增速每年都保持在27%以上,最高的一年曾高達38%;然而自2019年5G商用後,三大營運商的行動資料流量業務收入增速竟然始終低於3%,甚至還在2023年出現了負增長。

可見,花了三大營運商近8000億投資建起來的390萬座5G基站,並沒有如營運商所願以更高的網速帶來更多的流量收入,從拉動數據流量業務收入增長的角度來看,5G完敗於4G,To C作為存量市場的流量紅利或許在4G時代就基本見頂了。

可見,花了三大營運商近8000億投資建起來的390萬座5G基站,並沒有如營運商所願以更高的網速帶來更多的流量收入,從拉動數據流量業務收入增長的角度來看,5G完敗於4G,To C作為存量市場的流量紅利或許在4G時代就基本見頂了。

所以,5G商業成功與否的希望被押註到營運商的「第二曲線」上,畢竟To B屬於更大的增量市場,而且5G高速率、低時延、海量連線的技術特性瞄準本來就不是「人與人的連線」,而是「萬物互聯」的企業專網。

但市場現實遠比PPT上的藍圖更為骨感,To

B行業的金主們無疑比手機使用者更為精明,畢竟一張專網的投入成本遠不是百元流量套餐的水平,特別在經濟不景氣的大形勢下,看不到實實在在收益的企業主們錢包捂得更緊了。

三大營運商揮舞著5G的大旗上礦山、下海港、進工廠、入園區,一通操作猛如虎,市場宣傳風風火火,財務算賬卻幹幹爽爽,以中國移動為例,到2023年底都商用第五個年頭了,To B的5G專網全年業務收入僅54.3億,還不及To

B的行業雲年收入(708億)的8%。

由此,5G商用5年之後,To C市場流量見頂,To B市場開發緩慢,三大營運商暫時陷入了5G商業變現的困境。恰逢其時,隨著3GPP Release 18的凍結,承載著業界「挖掘新價值,探索新領域,銜接下一代」期望的5G-A,就踩著技術演進的密集鼓點迎來了商用元年。

業界領頭羊華為給5G-A「引領商業成功」設定六個方向5G-A被通訊產業界賦予「挖掘新價值,探索新領域」的使命,就是因為5G創造的商業價值不理想,於是把5G-A推上場找找新方向,看看能不能帶來新希望。但是因為5G商用時已經將其能力吹成「萬物互聯」包打天下了,新來的5G-A還能帶來什麽新價值,就需要華為這樣的業界領頭羊為5G-A做市場包裝。

從2022年開始,華為就在不遺余力地推動業界接受5G繼續向5.5G/5G-A演進的概念。在各類通訊業盛會上,華為公司高管持續地以【5.5G,實作從萬物互聯到萬物智聯】、【「5.5G」時代是邁向智慧世界的必由之路】、【擁抱5G-A,釋放產業紅利】、【5G-A是未來確定性產業路徑,將拓寬商業邊界】、【加速5G-A發展,開啟移動AI時代】等為公開演講的題目,向業界展示其對於5G-A演進的期待和決心。

在2024年第1期的官方雜誌【華為技術】上,華為推出了

【擁抱5G-A,引領智慧世界加速到來】

的專刊,展現5G-A時代的4大業務趨勢和10大套用場景。其中,華為ICT

Marketing 與解決方案銷售部總裁劉康,撰寫了

【擁抱5G-A,釋放產業紅利】

一文,從「引領商業成功」的角度,為營運商指明了釋放5G-A商業價值的六大方向:

從華為給出的這六大方向來看,絕大部份的「紅利」還是針對To B市場,其中第(3)(4)(6)項,是華為認為5G-A作為新引擎可以 比5G做得更強、更好的方向 。

但5G在To B行業推廣慢、賺錢難的根本原因並不在於5G的能力不足,而是經濟效益不彰顯,所以在To B市場一味地強調5G-A比5G更強、更好,恐怕還是難以打動企業客戶日益緊縮的錢包。

以因產業鏈較為成熟而被5G-A委以在To

B市場打頭陣重任的RedCap為例,雖然RedCap在效能和成本上相較於5G NR更為平衡,被視為替代4G物聯網技術的最佳方案;但4G物聯網技術NB-IoT自2017年商用,至今仍未實作當年的商業預期並完成對更低端的2G物聯網的替代,何況成本要更高出一截的RedCap呢?

第(2)和(5)項是華為認為5G-A作為新引擎能 比5G做得更多的方向 ,一個是將通訊網向上拓展到天上吃「低空經濟」的紅利,一個是將通訊網延伸到馬路上吃「智慧駕駛」的紅利。

雖然兩個方向都是當下炒得最熱的概念,但想象著一座城市,有成千上萬架在空中盤旋的無人機接受一張通感一體化的低空組網指揮,有川流不息的智慧車隨時和街道上星羅棋布的交通設施做數據互動,畫面雖然激動人心但或許先想清楚誰來投資誰來付費的商業模式才更為現實,畢竟這些還屬於停留在「今天的PPT」上的「後天的業務」。

比如全球在5G-A上采取最激進策略的中國移動,用「在杭州奧體中心率先實作無人機飛行軌跡和速度精確感知」來宣傳通感一體的威力,但做到「黑飛100%監測辨識」的商業價值何在?用19座5G-A基站在亦莊示範區永昌路段搭建車聯專網,成為北京首條同時部署5G-A專網和車網算力協同技術的車聯網實驗道路,其投入產出的報酬如何核算?

作為商業變現新引擎的5G-A仍把希望放在To C市場在To B市場淘金,5G還有很長的路要走,唯有埋頭苦熬守到雲開見月明,寄希望於在效能和功能上修修補補的5G-A迅速解決To B市場變現難題,恐怕過於樂觀,所以華為建議5G-A商業變現首選To C方向—— 第(1)項 支持三載波聚合用更高的速率賣更貴的套餐 。

5G-A的三載波聚合,簡單地形容就是把三條不同的車道合並成一條更寬的車道,讓每輛車都能跑得更快。以中國移動的5G網路為例,5G-A可以透過2.6GHz(100+60M)和4.9GHz(100M)的三載波聚合實作260M可用超大頻寬,給支持載波聚合的手機帶來更快的網速,下行速率可以實作3-4Gbps,標稱為普通5G網速的10倍左右。

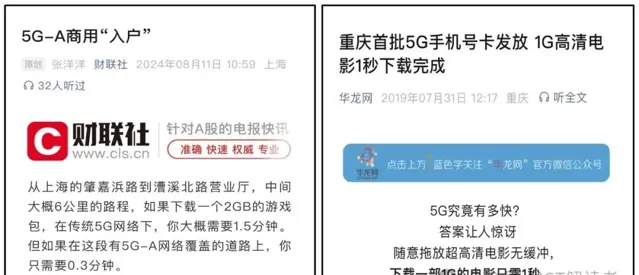

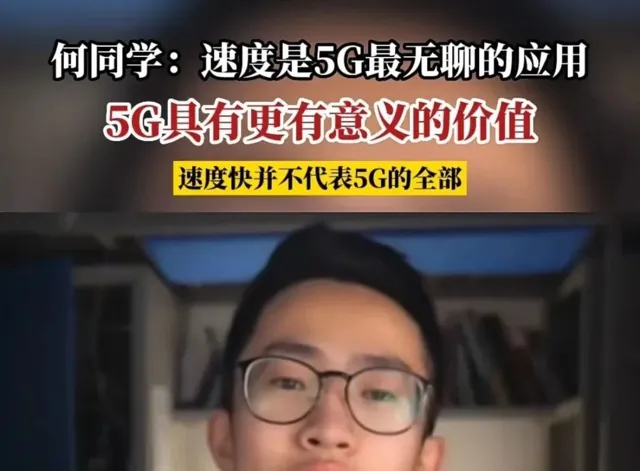

當年做5G的市場宣傳,通訊業喜歡講的故事是5G網速是4G網速的10倍,「下載一部1G的高畫質電影只需要3秒鐘」;到現在宣傳5G-A,竟然還是老套路,只是話術變成了「下載一個2GB的遊戲包,在傳統5G網路下,使用者大概需要1.5分鐘,在有5G-A網路上,只需要0.3分鐘」,主打的依然還是「網速快「,轉眼就忘了當年B站UP主何同學著名的5G名言:「速度是5G最無聊的套用」。

當然對於營運商而言,速度就是金錢,資費就是變現。為了把「下載2G遊戲包」的時間從1.5分鐘縮短到0.3分鐘,上海移動的使用者需要額外花60元加購一個支持下行2Gbps網速的5G-A權益包,想進一步把網速提升到下行3Gbps,則需要花80元(均為優惠前價格);如果要包月的話,150GB國內通用流量套餐,雲南移動標價399元。

399元/月的套餐雖然在普通使用者看來貴得離譜,但其目標市場是高端商旅、直播網紅、遊戲發燒友三類小眾客戶群,不僅數量稀少且珍貴,而且更多的需求場景貌似不在室外更多是室內,估計營運商們免不了要捆綁全光萬兆之類的家寬優惠才能俘獲芳心。

所以,5G-A在To C的變現之路能否走通,還得看原價60或80元的提速權益包有多大的市場吸重力。雖然B站著名UP主何同學認為「速度是5G最無聊的套用」,但在某些特定場景,比如數萬人齊聚的演唱會或體育比賽現場,5G-A的三載波聚合技術可以為購買了提速權益包的使用者,從通道擁塞的5G網路中清理出三條寬闊的高速車道,在周邊人群羨慕的目光中以2或3Gbps的速度狂飆。

這就是華為給營運商建議的5G-A「多維度商業變現」模式裏的「速率經營」新思路:想要在同等網路條件下,獲得「比周邊人群更高速、更低時延的行動網路服務」,使用者可以透過購買額外收費的5G-A權益包來享受提速特權。其底層邏輯和當年驅動使用者從4G升級到5G並無二致,想要網速快就得花錢買,只不過5G-A不再是普遍服務而變成了特別權益。

所以基於三載波聚合技術的5G-A提速權益包,對於5G基礎服務而言也就是錦上添花,僅在某些特定場景對於小眾客戶具有剛需意義,那麽在5G網路平均下行348.28Mbps速率下還持「5G無用論」的使用者,會有多大比例願意為多少場景花80元購買網速可達3Gbps的提速特權呢?

而且,為了享受5G-A的提速特權,使用者除了購買權益包外,還需要具備兩個前提條件,其一要更換支持三載波聚合的5G手機;其二,要確保自己身處在5G-A訊號覆蓋範圍內,至於5G-A訊號覆蓋範圍有多大,則取決於營運商對於5G-A網路的投資規劃。

以上海移動為例,目前已經累計開通了5萬多個5G基站,但具備5G-A三載波聚合能力的基站目前僅4千多個;按照計劃,上海移動「力爭2024年建成8千個5G-A基站,到2026年建成2.4萬個5G-A基站,打造全球最大規模的5G-A網路底座」。

顯然,雖然號稱是「全球最大規模的5G-A網路底座」,上海移動也沒有(也不應該有)意願規劃一張全域無縫覆蓋的5G-A網路,讓少數購買權益包的To C使用者隨時隨地任享提速特權,從投資報酬的角度看,這當然不劃算。

8月25日宣布5G-A正式商用的北京移動,號稱已「開通7000個5G-A基站,實作了六環內及郊區執行緒的 普遍覆蓋 」,然而為實作5G綜合覆蓋率超過99%,截至2023年底北京移動累積建成開通的5G基站數量是5.2萬個。

結語對於5G-A投資,營運商的公開表態較為一致:中國移動董事長楊傑在上海MWC上表示,中國移動2024年會在300個以上城市部署5G-A,但5G-A的投資不會大幅增長,預計投資15億元;中國電信董事長柯瑞文在2024上半年業績釋出會上表示,中國電信將主要根據客戶的需求進行匹配部署,沒有大規模增加5G-A投資的計劃,對整體資本開支的影響較小。

從營運商高層對於5G-A投資的務實態度來看,雖然他們對5G-A「引領商業成功」的願望很迫切,但對5G-A的市場前景卻並不確定,因此主要采取的還是走一步看一步的「試水」策略,在華為建議的5G-A六大變現方向上廣為撒網、多方試探,根據市場反饋靈活調整,以避免重蹈5G在建網上大幹快上、在投資報酬上卻越陷越深的覆轍。

所以,5G-A究竟能否引領商業成功,助力中國5G走出商業變現的困境,或許答案並不樂觀。