芯流長文欄目,提供最真實、最細微的產業復盤。全方位復刻代表性玩家的成長之路。以史為鑒,找到跨越行業周期的不變真理。

2009年,剛剛直博一年的曹旭東正在籌備著退學。

作為一名本科工程力學、博士流體力學的清華學生,老老實實念完書找個好工作似乎是更穩妥、更清晰的道路。

但曹旭東想得更多一些,用他的話來說,做人工智慧是一件更有passion的事情。

彼時,家庭能給他的物質支持並不多。父親是一名司機,母親做過農民,盡管母親心裏有過不少擔心,但只要曹旭東做好了決定,對兩位中年父母來說,能給的只有默默的支持。

就這樣,一位力學出身、只有二十幾歲的年輕小夥子闖入人工智慧界,先後輾轉微軟亞洲研究院、商湯科技,最終選擇在2016年出走創業,成立Momenta。

在最初搭起的班子裏,有微軟商湯的前同事,也有一批從清華山野協會走來的登山徒步好友。

站在如今IPO的節點,再次回望過去的那段日子,或許很多決策在當時並沒有考慮那麽多,唯一確定的是搞技術的熱情和屢次碰壁後的反思。

早在2019年時,Momenta創始人曹旭東曾經說過這麽一段話,「自動駕駛裏面沒有百億美金公司,要麽你就是千億美金,要麽你就被收購或者被淘汰」。

5年過去了,智駕行業也的確開始了馬太效應的演變。截至現在,今年聽到的智駕IPO故事已經足夠多,有能力或是有需求的廠商都在往裏擠,誰能達成所願卻還是未知數。

而在Momenta上市塵埃落定前,有6個核心資訊值得參考:

01商用車給乘用車打了「基礎」

02一個幾乎是孤例的卷量產路線

03做純演算法開始不賺錢了

04做域控硬體適合增長流水,但卻非常紅海

05股改背後的Momenta八大金剛

06未來的重要一環-自研芯片

01

商用車給乘用車打了「基礎」

早在2018年到2020年時,Momenta的核心關註點還在L0,主要給商用車、物流車隊做DMS和駕駛輔助。

一位從業者回顧,憑借商用車業務,Momenta當時一年能做到小幾千萬的營收,這個事業部在去年左右才正式停止。

一切從2021年開始有了變化。

盡管當時商用車也能做到不錯的營收,Momenta內部卻有了一個感知:公司在做的是後裝商用,與前裝商用有很大區別。早期自動駕駛方案商在講故事時會說,後裝商用車的數據能賦能前裝,但從技術上來講卻並不完美,理解力難以達到良好的效果,收到的數據能給前裝使用的可能很少,前裝只能靠自己繼續磨。

在這個節點,曹旭東和一眾高管慢慢意識到當時的商用車模式難以打通數據流跟技術流。

站在如今這個節點回望過去,曹旭東也曾坦言,「想要用100個工程師解決100個長尾問題也授權能,但要實作規模化無人駕駛,需要千億公裏的路測數據,解決百萬數量級的長尾問題。面對兩大挑戰,必須堅持數據驅動,必須面向量產」。在這種情況下,將量產數據和頂層技術相適配的「雙飛輪」戰略開始逐漸形成雛形。

基於此,做商用車的那段日子對Momenta的真正作用其實集中於兩個方面。

其一,提供更多現金流。據一位業內人士回憶,在當時那個時間點,能每年有幾千萬營收的公司幾乎沒有。

其二,幫助管理層認識到技術和產業化之間的巨大差異。早期的曹旭東在微軟研究院做過5年,既做技術也做產品,但總體來講還是搞技術比較多。如今頻繁接觸車企,以前的那套方法論則很難復用。商用車的這段經歷則是逐漸讓一眾高管熟悉產品化、慢慢接觸車企資源的過程。

量產優先的戰略也是在這個時候逐漸鞏固起來。按照Momenta的「雙飛輪」思路,應該依靠乘用車的量產計畫拿到更多數據,進而反哺高階智駕,同時借助L4技術能力打造公司的量產演算法方案壁壘。

整個2021-2022年,Momenta此前負責後裝商用車的團隊開始轉向。

據一位知情人士透露,彼時Momenta還沒有中台,後裝團隊接近60人,有中台之後抽調了一部份做演算法的員工離開,團隊就只剩下三四十人了。這部份員工中,很大一部份還轉去做了前裝業務、產品、測試、互動。因此,一直進行到後面,Momenta後裝商用車的業務實際上做的力度越來越小。

量產乘用車的故事則徐徐展開。

伴隨著這個過程發生的,是業務團隊浩浩蕩蕩遷往蘇州的變動。

從2018到2019年,Momenta中的不少員工都在權衡留在北京還是去往蘇州的問題,但這個問題可能更多不由自己說了算。

據一位知情人士回憶,蘇州方面給了Momenta許多補貼,也給了一棟新的辦公樓,公司則要求所有總監級員工必須base蘇州,社保等福利也遷往蘇州。

這一方案讓兩個群體犯了難。

其一是一部份高管級別的員工,本身安家在北京,盡管蘇州那邊給到更好、更體系化的環境,但和自己的安排產生了較大的沖突。後來留在北京的高管中,也包含Momenta的明星技術大牛任少卿,不過,後者也並沒有留在Momenta太久。

其二是一部份普通員工,頂頭上司遷往蘇州,自己不得不去,但一家剛剛成立兩三年的公司是否值得自己這樣奔赴到一個新環境中,許多人心裏都在打鼓。用一位老員工的話來說,「起碼1/4的人動了走人的心」。

正是在這段時間,Momenta被戲稱為自動駕駛領域的「黃埔軍校」,不少演算法工程師從Momenta離開,步入其它公司。

盡管內部經歷了不少變革的陣痛,總部遷往蘇州的決定最後還是落實了。如果再去回顧這次大遷徙,確實能看到Momenta的不少變化。

至少,留下的人,或多或少都為Momenta付出了不少沈沒成本。在一位業內人士的回憶中,Momenta也確實從2019年開始,在技術突破之外,逐漸嘗試更系統的團隊搭建、資源分配、人力調配。

在曹旭東自己的視角裏,2018年底以前,Momenta更像是一個AI Lab,更關註技術。從2019年開始,量產、產品開始走進Momenta的主旋律。

02

一個幾乎是孤例的卷量產路線

每一個成功的方案商背後,都有一個深度繫結的主機廠,上汽就是Momenta背後的那個男人。

整個2021年,Momenta融了超過10億美金,在自動駕駛市場融資逐漸減少的當時,這一資金無疑對Momenta至關重要,而上汽則在這一年給Momenta瘋狂投錢。

彼時,上汽正在尋找一家合作夥伴,希望能做一套能對標甚至超越特斯拉FSD的智駕系統。與此同時,智己作為高端電動車品牌於2020年成立,首款車型必定要在智駕系統上打出優勢。

但汽車智駕本身是一個長周期、大投入的計畫,在供應鏈上很難低成本、短周期進行驗證。

Momenta從2018年就開始駐場上汽做泊車功能,算是並肩作戰過的老朋友,如此一來,二者的合作便水到渠成。

時至今日,對比當下主機廠的自研趨勢,再回顧起彼時的上汽-Momenta組合,只能感慨機會的轉瞬即逝和一去不復返。

對於上汽來說,在三年前敢於給一家L4降維做L2量產的方案商機會,並大幅投錢,足以證明其決策的魄力。

從2020-2021年上汽在智己、飛凡上總共招了上千人,智駕團隊高達幾百人的步伐來看,投資Momenta應該也是其在智駕領域大跨步的策略一環。這一特點剛好給了手裏沒有計畫的Momenta一個絕佳的機會。

對於Momenta來說,在最缺乏計畫機遇的時候,得到上汽智己計畫的機會,同時得到C輪的海量融資,恰好幫助Momenta撐過了2020下半年到2022年悶聲做智己計畫、幾近消沈的時期。

深入了解Momenta卷量產的那些年,請參考芯流汽車此前萬字長文智駕全棧的未來十年:地平線與Momenta的史詩級會師。

放眼當下的環境,智駕方案商能融到資在業內就已經算是少見,方案商和主機廠的角色更是不再如當年一般默契,方案商再想復刻Momenta彼時的成長路線,恐怕要等待的不止是機會。

智己計畫2022年交付之後,Momenta正式開始大量收割車企量產計畫。

據業內人士透露,在行事風格上,Momenta內部員工隨時處於「on call」狀態,一位負責測試的員工同時領著四個計畫,忙的連軸轉。如此「卷」的方案公司其實不懼於擁有重資源的競爭者。而「加班」則成了Momenta從成立以來一直保持的「文化」,Momenta的員工也普遍被打上了「皮實、耐造」的標簽。

更重要的是,拿下各大主機廠量產計畫的同時,Momenta開始逐漸對友商產生威脅。

2023年下半年,Momenta與禾多科技競爭並成功切入廣汽計畫,後者則陸續傳出團隊大幅「變動」訊息,Momenta則被透露將在廣汽計畫中繼續做更進階的方案。

一將功成萬骨枯。

隨著Momenta逐漸成為業內口中最不缺量產計畫的方案商,整個市場的格局也在逐漸呈現頭部效應。

但好景不長,一個有意思的現象緊接著出現:方案商們都開始有現金流焦慮了。

03

做純演算法開始不賺錢了

「在中國做 To B 軟體演算法是最爛的生意」,一位業內人士曾經這樣向我們吐槽。

部份二線演算法廠商拿不到太多計畫可以理解,難道連拿計畫拿到手軟的Momenta也會存在這樣的情況嗎?

答案是肯定的。

以Momenta去年競標的騰勢U8計畫為例,比亞迪手握2000萬預算去招標,最後招下來只花了180萬前置開發費。更重要的是,類似的案例不僅在比亞迪出現,其它主機廠也是如此。

從具體合作模式上看,如果比亞迪有2億元的開發系統,通常不支付開發費,或者按2000萬支付,剩下1.8億元的缺口通常要透過單車的license和後面重復車型復制來盈利。

按照這個邏輯,純演算法方案商要想實作盈利實際上強依賴於車型的銷量。

截至目前,Momenta量產定點的主機廠包括上汽、一汽、比亞迪、廣汽、豐田、通用汽車、梅賽德斯-奔馳等多家廠商。從計畫定點數量上看,已經囊括了諸內送流量備援容錯機制流車企,這決定了Momenta的市場覆蓋面。但如果評價是否能盈利,則要考慮銷量多少。

問題就出在車型銷量上,對此,曹旭東自己曾表示,軟體演算法要想實作規模經濟,實際上要達到400萬輛的臨界值,低於400萬輛,則會虧錢。

從上述銷量數據看,Momenta擁有的定點雖多,但車型銷量遠遠未達到400萬輛的大關。

與此同時,輕舟智航和華為車BU近兩年進展神速,上車車型銷量增速明顯,但與400萬輛的分界線仍有差距。

值得註意的是,一位業內人士透露,目前就智駕而言,Momenta緊密合作的智己智駕體驗並不屬於國內第一梯隊,大家對標更多的還是華為,而爆款車型則還有理想等廠商。

這一形勢下,各家仍在卷車型叠代速度,單款車型往往賣到第10萬台時,計畫就停止了,方案商又要去拿新的計畫,這意味著一個計畫可能會出現五六十萬台車的收入虧損。

盡管情況如此,方案商還是在一股腦擠進主機廠的名單中,一位業內人士表示,方案商們在意的不是主機廠對自己好不好,而是這家主機廠後續能不能在車型競爭中拔得頭籌。如果是一家爆款車廠,擠進去就已經是勝利,如果是一家二三線車廠,就算對自己再好,後續沒有前景也依然不會帶來穩定收益。

更重要的是,從技術角度而言,數據流對方案廠商是珍稀資源,行業內的競爭和對標主要集中在數據品質和車型數量上,這是衡量智駕技術的核心證據。

大量的主機廠上車經驗才意味著有更廣的數據規模來提升模型泛化性,目前數據收集量還遠遠達不到需求,這也是各家方案商不得不強依賴主機廠的重要原因。

因此,在發育時間更短的國內市場中陪伴一家有潛力的主機廠走完這段路才是當前最重要的戰略。如此看來,雙方實際在各取所需,也就相應形成了主機廠在國內市場的強話語權。

值得一提的是,合資車廠成為了各家公認的付款能力強、合作態度好的優選客戶。

基於以上邏輯,各家方案商都還在爭奪僅剩不多的定點,盡管有競爭是好事,但這也意味著今明兩年各家都無法達到一個規模經濟的點,量產多少也僅僅是五十步和百步的區別(華為車BU除外)。而淘汰賽已經打響,頭部的排名先後、誰能一騎絕塵,角逐仍然焦灼。

更重要的是,你以為現在是谷底,殊不知已經是往後五年中最好的一年。

究其原因,主機廠近幾年的介入對方案商造成了很大影響。

截至目前,稍微有一些規模的車企都開始組建自家的智駕團隊,蔚小理、比亞迪等家更是進展神速。

不久前,大疆車載收獲比亞迪5億元人民幣投資,二者將在智駕領域實作更多合作,這對Momenta的市場份額勢必造成沖擊。更重要的是,占據智駕BOM大頭的域控模組,實際上還都是比亞迪自己在做,流水也大部份掌握在比亞迪自己手裏。

這與當前車市的競爭態勢有很大關系。目前,一輛新能源車往往能用公式組裝,電池配上寧德的、智駕軟體找方案商、智駕硬體找頭部芯片廠商、產品普遍大同小異,自身的特色則顯得相對較少。在做不出差距的情況下,自研是一個更能貼合自身需求和戰略的動作,且服務於最搶手的車型,尤其對新勢力車企來說更是如此。

基於以上種種,方案商實際與主機廠形成了賽局關系。由於這一原因,交到Momenta手中的往往不是最走量的車型。

主機廠瘋狂上演「吸星大法」,所有的技術門檻最終還是人、資源、時間的問題,隨著基本的技術差距越來越小,演算法軟體供應商的增量價值也肉眼可見地越來越薄。

如果與軟體開發外包、SaaS對比,純智駕演算法的商業模式可能還不如前兩者。

從中科創達和金山辦公前三年的財務指標來看,其毛利率、凈利率和經營現金流實際都比智駕方案商要好很多。

具體而言,軟體開發外包實際是按照人頭收費,有一定的利潤,大公司回款還非常及時,不具有太多車企的條款,接更多的計畫,就能有很好的現金流。SaaS則本身固定成本高、變動成本低甚至為零,天然具有高毛利特質。

這是做智駕方案很難達到的特點。一個很形象的比喻是:智駕方案價格下降的速度比莫耳定律還要快。

車廠支付的一兩百萬NRE開發費用,可能都不足以支付兩三個高級工程師的薪資。如此一來,前期投入產出比實際是負的。

第二台車如果不支付開發費或者支付很少的開發費,方案商又要繼續負擔新計畫的開發費和上一次的虧損。加在一起,如果想要盈利,只能比上一次的有更多銷量。

於是,廠商一邊寄希望於承接更多的新計畫,一邊面對不斷更新的計畫開發成本苦不堪言,一個計畫越多、現金流越少的怪圈產生了。

過去智駕營運模式中重要乃至最核心的一環是承接各主機廠的「肥尾」計畫,如今則恰恰相反,最走量的車型都被主機廠牢牢握在手中,智駕方案商反而被逼到了「邊緣」地帶。

但長期來看,能夠做成自研智駕的主機廠一定不多,諸內送流量備援容錯機制機廠還是會回歸方案商的懷抱。

一位業內人士做了個形象的比喻,智駕是一個趨於標準化的產品,並不像消費者日常購買衣物一樣存在「蘿蔔白菜各有所愛」的現象,而是追求效果好、成本低。

而智駕本身投入周期長、技術門檻高,要想收回前期成本,需要後續大量車型攤銷,能夠符合這一條件的只有頭部幾家主機廠。最終,那些難以支撐長期智駕投入的廠商,還是要回歸到價效比更高的方案商選擇上來。

04

做域控硬體適合增長流水,但卻非常紅海

意識到純演算法方案難以支撐更高增長後,Momenta內部已經開始將硬體能力作為公司提高收入增長的重要組成部份。

據知情人士透露,盡管Momenta不做相機模組,其內部還是擁有一個幾十人組成的模組團隊,這一點外界少有人知道。

實際上,從2019-2020年開始,Momenta就已經有了硬體團隊,但當時人數並不多,截至目前,現有幾十人的團隊中包括了模組設計、光學選型、產線工藝等多個最核心的設計能力,已經具備了自主設計pcb電子板的能力,這意味著其在自動駕駛硬體研發方面已經有了一定的成熟和獨立性。

但Momenta不下場自己做,而是透過代工模式完成,目前已經與德賽、偉創力、立訊建立了合作關系。

對比大疆車載而言,Momenta打法思路的核心是基於軟體和演算法的互補開放,在此基礎上,延伸更多的硬體做適配。而大疆車載模式則更偏向於垂直整合,軟硬一體化更高。

客觀而言,Momenta的這種思路能夠繼承過去大量演算法計畫積累下來的經驗,對於從演算法進軍硬體的角色來講,進入起來更平滑。但大疆車載的模式無疑更能形成規模優勢,產品整合起來更緊湊,這也得益於大疆早期就奠定的無人機基因。

不過,從商業模式上看,加入域控硬體也不一定能夠獲得太多營收,目前域控硬體領域除了傳統廠商德賽西威,很多玩家都處在承壓狀態。

根據德賽西威2023年年報,公司銷售毛利率為20.44%,同比下降2.59%,分業務來看,智慧座艙毛利率為20.58%,同比下降0.76%;智慧駕駛毛利率為16.22%,同比下降5.3%。對於新進入廠商而言,這個壓力只會更大。

更重要的是,域控實際是一個相對紅海的市場,當前智慧汽車市場中的高端品牌效應難以替代,德賽西威等大多已經構建了獨特的競爭壁壘,這些優勢往往並不會因為某一家技術提供商的變動而輕易被撼動。

即使主機廠真的想嘗試,也一定不會大幅更換技術提供商,這是一個長期且復雜的決策過程,不太可能在短時間內發生。

不過,目前在「地大華魔」的圈子裏,只有Momenta的硬體能力相對薄弱,其余三家的收入體量也高於Momenta,如果想要形成追趕,補硬體能力幾乎是個必經之路。

因此,Momenta的加入是一個有益的嘗試,但短期能對市場造成多大改變還並不確定。

05

股改背後的Momenta八大金剛

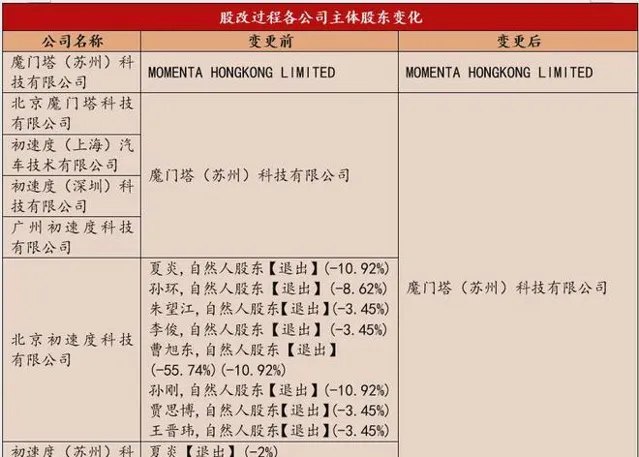

今年1月開始,據企查查訊息,Momenta國內各家公司主體開始股改,為上市做準備。

股改前,魔門塔(蘇州)科技有限公司和一眾高管持股Momenta各公司主體。

股改之後,Momenta香港主體實際上透過控制魔門塔(蘇州)科技有限公司達到對大陸幾個子公司的層層控制。

圖源:企查查

圖源:企查查

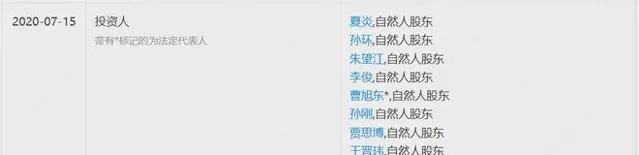

截至目前,控制Momenta的高管大致有如下幾位:曹旭東、夏炎、王晉瑋、朱望江、孫環、孫剛、賈思博、李俊。值得註意的是,幾人均是從Momenta成立走來的創始班底。

(左起為:孫環、賈思博、任少卿、謝俊俊、夏炎、胡傑、曹旭東、

(左起為:孫環、賈思博、任少卿、謝俊俊、夏炎、胡傑、曹旭東、

總體來看,這些高管普遍都是清華系出身,幾乎都是跟著曹旭東從2016年走下來的幹將。

早期高管主要分兩波,一波是微軟的前同事,一波是清華山野協會的同學(曹旭東當時是會長),孫環負責市場工作(清華山野系),夏炎掌管工程量產,任少卿是早期技術帶頭人,演算法能力了得,許多投資人早期投Momenta實際是因為任少卿,孫剛掌管算力,曹旭東早期則直接管量產部門。值得註意的是,在高管團隊中,李俊為90後,朱望江為95後,朱上學期間就靠著CV演算法賺到了第一桶金成為千萬富豪。

這其中,有兩個創始班底的幹將中途離開,目前都在蔚來汽車。一個是任少卿,另一個是白宇利。

據知情人士回憶,二者的離開與2019年前後Momenta搬遷蘇州的動蕩有較大關系。其中,持有北京公司股份的任少卿和另一位王振揚於2020年7月選擇結束,成為了陪伴Momenta成長,但錯過Momenta上市的男人。

圖源:企查查

圖源:企查查

06

未來的重要一環-自研芯片

無論是否上市,對於Momenta來說,改變走純軟體演算法的商業道路都將成為未來很長一段時間的主線。

截至目前,新進入者和全棧布局的頭部友商都在對Momenta造成擠出效應。

輕舟智航的中階高速NOA量產方案出貨量已經達到40萬輛,隨著更多產品上車,其有望成為國內第一個中高階NOA量產率先突破百萬台上車的自動駕駛公司。

如果單從量產上車數量來看,這一數據超過華為。且去年底理想引入輕舟智航作為二供,在車型競爭中,理想這一客戶是比Momenta的智己等車型熱度更高的存在。

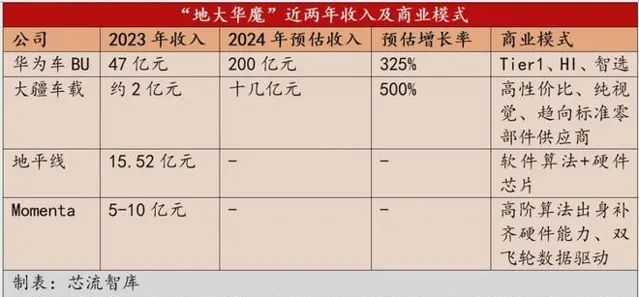

「地大華魔」四家中,大疆車載今年又傳出被比亞迪、一汽投資的訊息,業內人士預測其今年營收或將從去年的約兩億元飆升至十幾億元(樂觀情況預計),收入或將超過Momenta。

今年上半年,根據華為車BU CEO靳玉誌提供的數據,目前,華為2023年智慧部件發貨已超過300萬套。預計到今年年底,裝載華為智駕的上路車達到50萬輛。

多方對比下,可見第一梯隊的競爭也十分殘酷。為了應對這一壓力,補全硬體能力是Momenta尋求增量的重要策略。

但在造芯這件事上,Momenta一直行動「低調」,雷聲小雨點大。

其下芯片計畫公司新芯航途(蘇州)科技有限公司自去年12月成立,分別於今年1月9日和4月19日獲得融資並已經完成天使輪,蘇州高鐵新城在其中出力不小。

圖源:企查查

圖源:企查查

按照企查查的資訊看,新芯航途出讓機構投資人和地方政府的股比大概在19%。基於以上數據,新芯航途最少融資1億美元。

不過,目前該公司並不在魔門塔(蘇州)科技有限公司之下,法定代表人為李俊。結合Momenta各子公司的控制人不難推斷,此李俊就是其創始班底中的那位李俊。

據一位業內人士透露,李俊英文名Leonardo Li,此前為公司Mpilot部門的head,內部稱其為俊哥,在各演算法工程師中具有較高話語權,技術能力也較為優秀。

此次Momenta選擇讓李俊掛名新芯航途,不知具體用意和後續打算是怎樣的。

從當前的智駕芯片市場來看,新芯航途的壓力實際不小。

一位知情人士透露了其自研芯片思路:偏向務實,瞄準走量的20-30萬車型開發中算力芯片,或對標輝達的Orin N和地平線的J6E,兩款對標芯片算力均在80TOPS左右。

此舉實際也是Momenta圍繞主流客戶重塑市場生態的第一步。

這一點,智駕芯片商出身的地平線已經給到了成熟的案例參考——以芯片作為底層,圍繞已有客戶深度適配演算法,進而逐步鞏固生態基礎,面向車企使用者收取硬體、授權、技術服務等多項費用,一方面增強使用者黏性,另一方面實作商業良性迴圈。

Momenta造芯的背後同樣也是如此,項莊舞劍、意在沛公。

但問題在於,新芯航途目前只有一個雛形,股東結構中只有蘇州高鐵新城大力支持,上汽和順為占股都很小,來自主機廠的支持不多,真正走到流片階段還需要很久。至於後續的測試、驗證、上車又將耗費不少時間。

這期間,輝達、地平線以及一眾國產智駕芯片廠商都在飛速叠代,且和Momenta一樣布局軟硬一體能力,不同在於這些玩家已經有足夠的芯片能力了,等到Momenta芯片問世的時候,市場能不能為其留下一杯羹還是未知數。

當然,軟硬一體的商業模式對於上市來說是一個好故事,如果此次能夠成功上市,預期會投入更多資金在新芯航途上,但至於結果如何,可能要等到很久以後才能揭曉了。

07

尾聲

智駕市場的歷史也許要在Momenta上市前後被分為兩塊。

在此之後,各家方案商將開啟真正意義上的淘汰賽和頭部競逐賽。軟體方案商開始不止於開啟市場生態,更重要的是吸納更多資本、擴充套件業務領域,最終形成全方位的規模優勢壓制。

值得一提的是,當我們看向Momenta時,令人印象深刻的還有一股撲面而來的年輕氣息。從曹旭東到手下的一眾幹將,二三十歲的年輕力量開始為汽車產業鏈帶來變革,這在2000年以後的汽車產業史上是空前的。

相較於一眾更具資歷的演算法老將,一群年輕的85後、90後創出了一個屬於智駕軟體方案的獨特故事。

更重要的是,此時的汽車產業鏈頗似東漢末年袁紹誅宦官之後的漢室傾頹局面,傳統的威權秩序尚未瓦解完畢,新的角色正在靜待時機,群雄割據,各自暗藏雄韜偉略。

傳統以車廠為主角的形態即將發生顛覆式變化,在中國乃至全球市場,Momenta、大疆、智駕科技及一眾國產供應商正逐漸在智駕領域形成一股取代傳統玩家的力量。

此外,演算法方案商、芯片商都開始從供應鏈的占位出發,深度滲透整個行業,這是中國大陸汽車產業史數十年浪潮中還未曾激蕩過的浪花。

當然,第一次是誘人的、也是危險的。感慨於「行路難」、「多歧路」之時,也許恰是「長風破浪」的黎明破曉前。