信創產業研究報告

堅定信創決心,市場規模持續增長

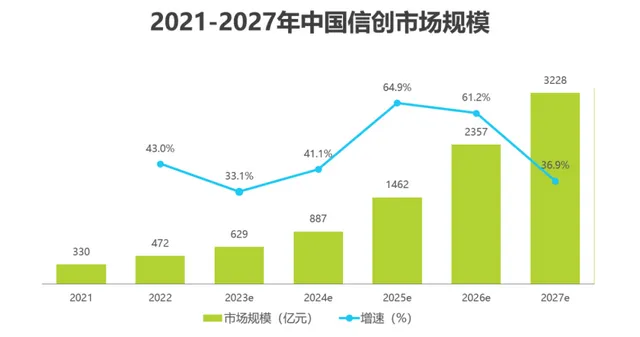

受宏觀經濟影響,信創市場增速有所放緩,但預計仍將保持30%以上的年增長,2026年突破2000億元。各行業信建立設不斷推進,套用軟體愈發完善,信創產品將滲透更多核心業務場景,有望於2025年恢復高增速。

2023年信創市場規模的增速有所下降,但數位中國強化關鍵能力、各領域構築自立自強的數位技術創新體系的決心不會動搖,艾瑞預期中國信創市場整體規模仍將保持30%以上的年增長。隨著行業信創的深入、套用軟體的成熟,信創產品將滲透至更多核心業務場景,預期2025年恢復高增速,於2026年突破2000億元。

信創內涵及本報告研究範疇

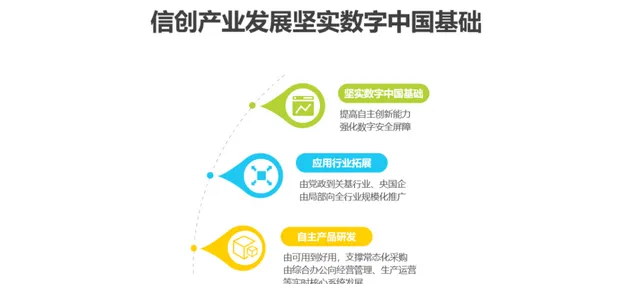

信創為中國經濟發展、社會運轉構建安全可控的資訊科技支撐

信創,資訊科技套用創新的簡稱,旨在自主研發核心技術,構建安全可控的資訊科技支撐體系。

信建立設已擴充套件至關基行業,產品效能不斷叠代,從可用走向好用。央國企積極參與信建立設,套用範圍將拓展至核心系統。

未來信創產業將高速增長,構建數位中國的技術創新體系和安全螢幕障,為經濟發展和社會運轉提供安全保障。信創」即資訊科技套用創新,旨在針對硬體及雲等基礎設施、基礎軟體、套用軟體、網路安全等IT產業鏈核心技術產品進行自主研發,為中國經濟發展、社會運轉構建安全可控的資訊科技支撐,避免核心技術受制於人。

信建立設從黨政軍局部起步,在套用實踐中叠代產品效能,逐步擴充套件至金融、電信、電力等對國計民生有重要影響的關基行業,基礎產品由可用提升至好用,支撐起行業常態化采購。展望未來,央國企將大舉開展信建立設工作,信創套用也將由綜合辦公向經營管理、生產營運等即時核心系統發展,數位中國的技術創新體系和數位安全螢幕障將愈發堅實,信創產業迎來高速增長。

信創發展歷程

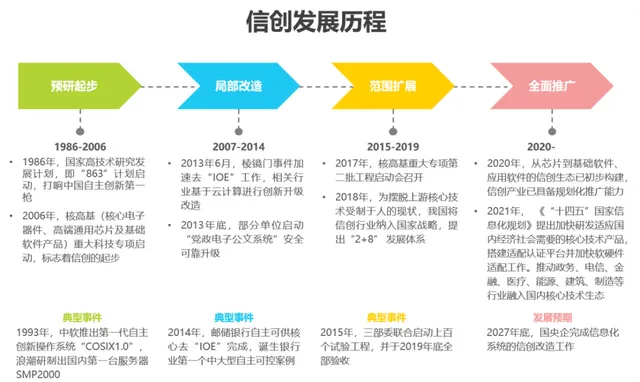

歷經30年預研和部份單位升級改造,自2020年起開始全面推廣

信創產業圖譜

信創市場規模

未來5年保持高增長,預期於2026年突破2000億

得益於中國數位化行程的持續深入,艾瑞咨詢預測,未來十年中國信創產業仍將保持30%的年均增長,2026年突破2000億規模大關。數位中國建設關鍵技術的決心堅定不移,數位產業鏈和生態體系將進一步完善,助推中國信創產業高品質、高速增長。

2023年信創市場規模的增速有所下降,但數位中國強化關鍵能力、各領域構築自立自強的數位技術創新體系的決心不會動搖,艾瑞預期中國信創市場整體規模仍將保持30%以上的年增長。隨著行業信創的深入、套用軟體的成熟,信創產品將滲透至更多核心業務場景,預期2025年恢復高增速,於2026年突破2000億。

基礎硬體-芯片

新興技術架構及關鍵領域支持為信創芯片帶來發展機遇

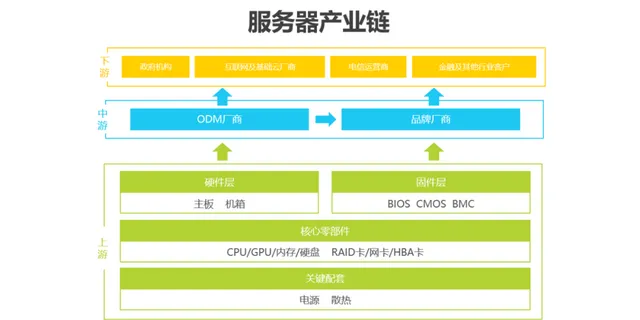

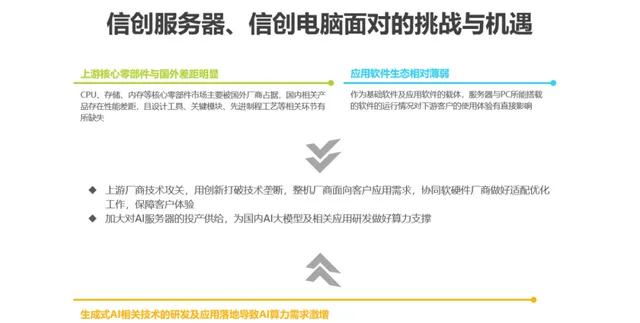

基礎硬體-伺服器與電腦

伺服器與電腦是推動信創產業發展的重要載體

在數位化浪潮下,伺服器與 PC 對下遊客戶體驗舉足輕重,但國內關鍵零部件市場仍受制於國外廠商。整機廠商應與軟硬體合作夥伴密切協作,最佳化伺服器適配,提升客戶使用體驗。

隨著生成式 AI 技術蓬勃發展,對 AI 算力需求激增。為滿足國內 AI 大模型研發和套用需求,伺服器廠商亟需加大 AI 伺服器的產能供給,提供堅實算力支撐。PC所搭載的軟體的執行情況對下遊客戶的使用體驗有直接影響,但現階段CPU、儲存、記憶體等核心零部件市場主要被國外廠商占據,國內相關產品存在效能差距,相關軟硬體生態薄弱,整機廠商需面向客戶套用需求,協同軟硬體廠商做好適配最佳化工作,保障客戶體驗。

市場需求方面,生成式AI相關技術的研發及套用落地導致AI算力需求激增,伺服器廠商需加大對AI伺服器的投產供給,為國內AI大模型及相關套用研發做好算力支撐。

雲基礎設施

信創雲實作對信創IT資源的統一支撐和管理,並針對國內場景做最佳化

信創雲:安全自主,賦能創新

信創雲以自主可控為核心,滿足政企使用者雲平台基於信創硬體的需求。其特點包括:

* 自主內核:核心元件自主開發,確保安全穩定。

* 一雲多芯:適配多樣化芯片架構,統一管理異構IT資源。

* 行業客製:深度最佳化,滿足國內業務場景的實際需求。

信創雲作為信創產業鏈的關鍵環節,賦能政企使用者創新發展,實作數據安全、套用靈活和成本最佳化。年起,政企使用者陸續希望基於信創硬體使用雲平台,隨後在政策引導及市場開發中,信創雲產品方案的功能和效能日益完善,供需兩側對信創雲基礎設施的價值及標準的認知也日益清晰。

信創雲產品首先應滿足核心技術自主可控的基本要求,核心元件自主開發,針對開源元件應有較高的程式碼掌控度;其次雲向下對接芯片、伺服器、作業系統,向上支撐場景套用,因此信創雲需基於客戶多樣化的底層芯片架構打造「一雲多芯」的能力,對基礎軟硬體等各類信創產品進行適配,實作對客戶IT資源的統一支撐和管理,並結合國內業務場景的實際需求進行最佳化。

基礎軟體-作業系統(1/2)

信創系統邁向「好用」,由關鍵領域向其他領域加速替代

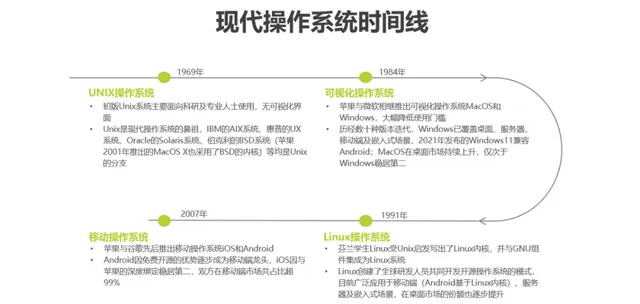

技術革新不斷引領著科技領域的進步。在電腦作業系統的演變歷程中,蘋果的系統創新無疑掀起篇壯闊的篇章,也為作業系統的發展增添了新模式。而隨著行動網際網路的迅猛發展,開源的Android作業系統在移動場景中不斷滲透,逐步占據了移動市場的壟斷地位。這一技術變革的浪潮,不僅改變了人們對電腦互動的傳統認知,更為行動應用的蓬勃發展提供了基礎環境。它讓我們得以享受更加便捷、智慧的數位化體驗,也為科技產業的未來發展註入了無窮的活力。

值得一提,在蘋果推出作業系統之前,就已經有開源的Unix和Linux作業系統,並在伺服器等領域廣泛套用。蘋果的封閉系統和Android的開源模式,代表了作業系統發展理念的截然不同,也預示著未來作業系統生態的激蕩變化。今天,行動作業系統在科技領域占據著舉足輕重地位,而Android系統更是憑借其強大的生態系、豐富的套用資源以及跨平台的優勢,在全球移動市場中占據了絕對的主導地位。這種技術變革,不僅滿足了使用者對行動應用日益增長的需求,更推動了手機產業鏈的發展,為全球經濟註入了新的動能。

展望未來,隨著人工智慧、大數據的快速發展,作業系統的演變仍將繼續下去,更智慧、更人性化的互動體驗,以及更加強大的功能,都將成為未來作業系統發展的關鍵詞。在不斷推陳出新的技術變革中,作業系統的未來發展將譜寫出更加激動人心的篇章,引領著科技行業不斷向前邁進。綜上所述,電腦作業系統的發展經歷了從封閉到開源的轉變,在行動網際網路的浪潮下,Android系統更是憑借其開源的理念和強大的生態系,占據了移動市場的壟斷地位。這一技術變革,不僅提升了使用者體驗,也推動了科技產業的發展,為未來的技術創新奠定了堅實的基礎。

國產作業系統從 UNIX 技術演進至 Linux,打造自主開源社群,如今向"好用"邁進。黨政等關鍵領域積極替換,加速向其他領域推進,為自主創新護航。UNIX技術路線起步,隨後轉型Linux並逐步「可用」且推出自主開源社群,如今已邁向「好用」並由黨政等關鍵領域向其他領域加速替換。

基礎軟體-作業系統(2/2)

生態欠佳制約信創系統滲透,政策及開源將加速生態建設

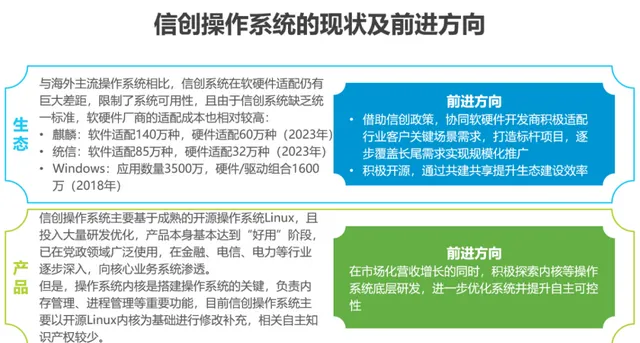

信創作業系統邁入「好用」階段,底層技術最佳化與生態建設並列推進。

65%的開發者期待套用相容性提升。信創政策與開源協作加速軟硬體適配,覆蓋更多場景需求,助力信創作業系統規模推廣。「好用」階段,未來應積極探索內核等底層最佳化,進一步提升自主可控性。

現階段制約信創作業系統大規模滲透的關鍵在於生態建設,據CSDN調研顯示,65%的開發者希望信創作業系統在套用相容性方面繼續改進。借助信創政策及開源共建共享,信創系統有望加速軟硬體適配,逐步覆蓋更多場景需求實作規模推廣。

基礎軟體-資料庫

新技術新場景給予信創資料庫產品發展新機會,相關廠商將同步完善服務與生態建設

國內信創資料庫,背靠新技術浪潮,有望換道超車,建立產品優勢。然而,生態與服務配套的不足成為阻礙,需要長期建設完善相關機制和生態夥伴。

「跟隨式」發展為主,效能、功能、可用性等與國外廠商相比仍有客觀差距,但雲原生、HTAP、AI原生等新技術新場景給予了國內廠商創新發展的機會,信創資料庫廠商有望「換道超車」建立產品優勢。產品之外,生態與服務配套的不足嚴重阻礙了信創資料庫的落地推進,相關機制及生態夥伴的發展完善有待長期建設。

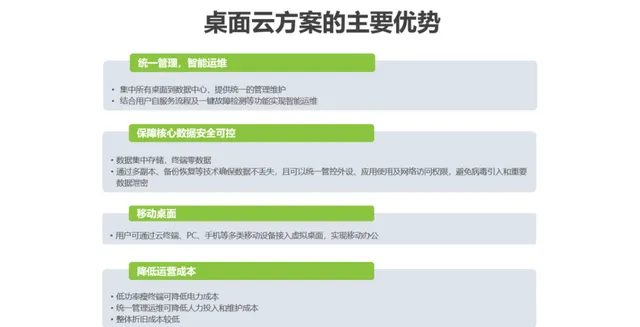

基礎軟體-桌面雲

信創桌面雲方案適配全棧信創架構,有效支持安全可控需求

桌面雲:安全、高效的現代辦公解決方案

利用虛擬化技術,桌面雲將桌面、套用和數據遷移到集中管理的數據中心。伺服器資源被虛擬化為桌面虛擬機器,並透過影像方式傳輸到使用者裝置。

集中儲存和多重安全機制(身份驗證、傳輸層和數據盤級)提供卓越的安全保護。

信創桌面雲方案融合創新虛擬化技術和自主可控的架構,滿足政府、金融和電信等行業的安全性要求。

PC本地執行儲存的桌面、套用和數據遷移至數據中心統一管理,伺服器的CPU、記憶體、儲存資源被虛擬成一個個桌面虛擬機器,作業系統界面透過桌面交付協定以影像的方式傳送至使用者的接入終端供其使用。由於數據在後端伺服器集中儲存,采取了多種認證方式,並對傳輸層及數據盤進行加密,桌面雲可實作較高的安全性。

基於自主創新的虛擬化技術,信創桌面雲方案適配全棧信創架構,可有效支持黨政、金融、電信等行業的安全可控需求。

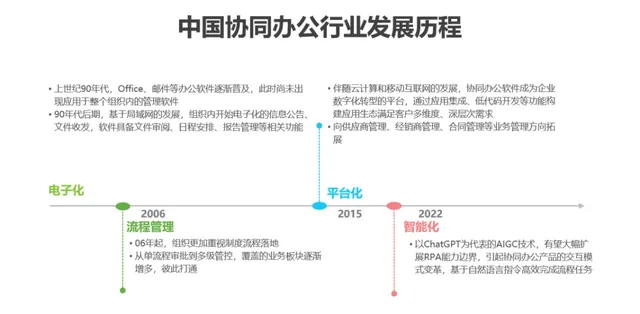

套用軟體-協同辦公

經歷電子化、流程管理、平台化發展,協同辦公開啟智慧化

升級您的工作效率:協同辦公系統助力團隊高效協作

協同辦公系統,集綜合平台與垂直軟體於一體,助您打造無縫的工作環境。透過資訊流轉整合,團隊可即時協作,跨地域辦公。

傳統軟體模式或SaaS交付靈活便捷,滿足不同需求。廠商間優勢互補,競合並存,不斷擴充套件功能。

ChatGPT的問世預示著協同辦公迎來AI變革。AIGC與RPA融合,將自動化提升到新高度。

邁入智慧化時代,協同辦公系統解脫繁瑣操作,讓工作更輕松、更智慧。SaaS模式快速啟用。協同辦公系統的各類產品基於資訊流轉有機整合,各廠商在優勢互補相互合作的同時可能也在不斷拓展產品功能與其他廠商形成競合關系。

2022年底,ChatGPT的出現讓社會大眾和產業界看到了生成式AI的巨大進展,協同辦公場景也有望在AIGC與RPA的深度融合中跳脫出繁瑣的操作流程,進一步提升自動化水平,邁向智慧化的發展階段。

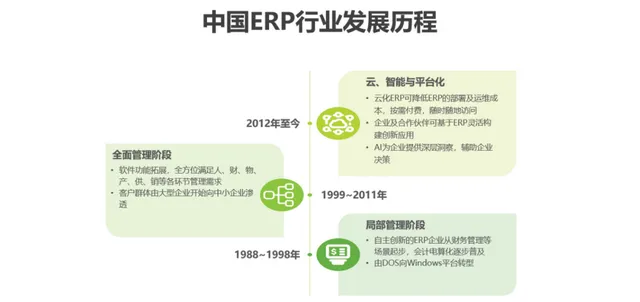

套用軟體-ERP(1/2)

涵蓋企業人財物產供銷等各環節管理需求,未來將與人工智慧在各環節場景中創新發展

ERP,企業資源規劃系統,全面整合財務、人力資源、供應鏈等關鍵業務流程。它將企業資源無縫連線,最佳化資金流、物流、資訊流,提升營運效率。透過其強大功能,ERP賦能企業以全面整合、共享數據,實作業務高效營運和持續增長。是企業資源規劃系統的簡稱,涵蓋財務、人力資源、制造、供應鏈、服務、采購等流程,將企業的物流、資金流、管理流、資訊流等緊密整合,透過軟體實作企業內部資源和外部資源的全面整合、共享與最佳化,助力於企業業務高效營運。

中國ERP產業歷經萌芽、拓展、融合三個階段:

* 萌芽期(20世紀後十年):專註於財務管理等場景。

* 發展期(21世紀前十年):拓展至企業全方位管理。

* 融合期(近十年):融合雲端運算、行動網際網路等技術,實作企業低門檻接入、靈活構建套用。

未來,在AIGC的推動下,ERP將進一步提升自動化水平,催生更多智慧化套用,助力企業決策。ERP企業大致於上世紀後十年由財務管理等場景起步,然後在21世紀前十年拓展至企業資源規劃的全方位各環節管理功能,客戶群體由大型企業向中小企業滲透,近十來年則與雲端運算、行動網際網路等技術深度融合,方便企業低門檻接入、靈活構建創新套用,並將在AIGC驅動下進一步提升自動化水平,催生更多智慧化套用並輔助企業決策。

套用軟體-ERP(2/2)

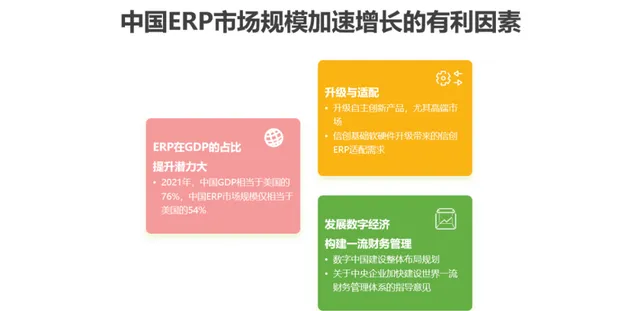

自主創新、數位經濟等多因素作用,ERP市場有望加速增長

2021年,中國ERP(Enterprise Resources Management) 市場規模已達564億元, 但增速近3年有所回落。

相比之下,中國ERP 市場規模僅為美方的54%。在增強資訊化,構建財務管理體系的背景下,ERP滲透率仍有增長潛力。

央國企等大型企事業信創改造浪潮興起,推動ERP 市場規模在2024年起加速增長。2021年ERP市場規模已達564億元,受宏觀經濟影響近3年增速回落。結合世界銀行數據,2021年中國GDP相當於美國的76%,結合Grand View Research對美國ERP市場規模的統計,2021年中國ERP市場規模僅相當於美國ERP市場的54%,在中國大力發展數位經濟、增強資訊系統安全可控性、構建一流財務管理體系的背景下,ERP作為涉及企業核心數據、對提升企業營運能力非常重要的基礎管理軟體,滲透增長空間較大,同時結合央國企等大型企業的大規模信創改造,市場規模有望於2024年起加速增長。

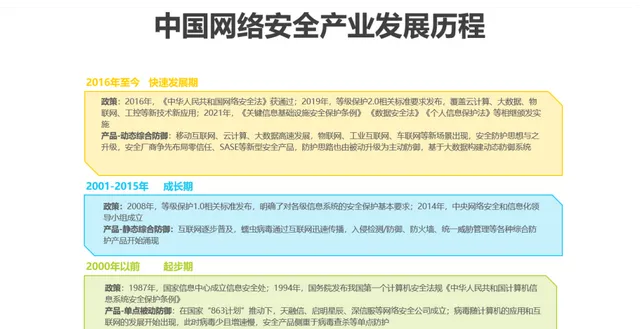

網路安全(1/2)

網路安全產品步入動態綜合防禦階段,產業處於快速發展期

網路安全與資訊科技發展同步,中國已從單點防禦升級至動態綜合防禦。

近年來,網路安全事件頻發,國家安全受威脅,因此網路安全成為國家安全基礎。

中國頒布【網路安全法】等政策體系,保障產業安全。【關鍵設施安全保護條例】等作為細節補充,形成網路安全政策的體系框架,保障產業高速發展。

網路安全(2/2)

新技術助力人才培養與產品提升,各行業加重網路安全投入

信建立設整體概況

黨政信創持續深化,行業信創邁向常態化

2020年起也開始大力投入信建立設,對基礎硬體、外圍系統進行較高比例的信創產品升級。隨著信創產品的日益成熟,信創的建設將逐步在更多行業領域展開,由局部采買轉為全行業推廣、常態化采購,並有望在2027年完成央國企的分級改造工作,綜合辦公系統全面升級,經營管理系統、生產營運系統結合信創產品成熟度和各單位發展需要進行升級。

金融信創

大行加速信建立設,中小型金融結構也逐步滲透,並邁向核心業務

為滿足金融業高效能和穩定性需求,信創改造自2013年啟動以來,逐步向核心業務系統推進。三年間,以頭部金融機構為主導,由外圍系統切入,預計未來將擴充套件至5000多家中小金融機構,全面提升金融領域的自主可控水平。

2013年浪潮天梭K1小型機上市、銀監會強調加快銀行業自主可控以來,中國金融領域的信創改造逐步深入,過去三年啟動的信創升級也由頭部金融機構主導、外圍系統切入,向一般業務系統、核心業務系統深入,未來有望推廣至5000多家中小型金融機構,全面滿足高效能及穩定性需求。

電信信創

大舉采購信創硬體,全國性布局信創實驗室加速生態建設

電信信創需求激增,自主創新勢在必行

電信基礎設施作為國家通訊和新技術套用的基石,自主創新至關重要。受國外限制,自2019年起電信信創采購需求不斷增加。2020年,三大營運商斥資200億采購集采,信創CPU伺服器占比超過20%;2021年,營運商加大信創伺服器采購,鯤鵬、海光等參與測試;2022年,套用軟體計畫大幅提升。

目前,電信信建立設主要集中在基礎硬體,信創伺服器已規模化套用。在業務場景方面,離復雜性、穩定性要求不同,升級進度遞增,相關技術仍需進一步打磨。2019年已開始有信創采購需求並不斷加碼投入。

2020年,三大營運商啟動200億集采大單,信創CPU伺服器占比超過20%;2021年,營運商在集采計畫中加大對信創伺服器的采購,鯤鵬、海光、飛騰等信創CPU均參與了測試,並在示範營業廳中實作了全自主可控技術的運轉;2022年,套用軟體計畫大幅提升。

總體而言,電信行業的信建立設尚以基礎硬體為主,信創伺服器已規模化套用,具體到業務場景,辦公業務、經營管理系統、生產管理系統的復雜性及穩定性要求依次提升,升級進度遞減,相關產品技術尚待打磨發展。

電力信創

電力央企引領電力信建立設,排程控制領域接連取得突破

電力信建立設,央企引領

作為國民經濟支柱,中國電力央企積極參與行業信創攻關,推動信建立設。代表性企業包括國家電網、南方電網等。綜合評估,電力企業可分階段進行信創改造:

- 初期(3~5年):基礎設施、綜合辦公系統

- 中期:經營管理系統

- 後期:生產營運系統

分階段實施,確保電力系統自主創新穩步推進。98家,其中包括「兩大電網、六大發電、兩建、一裝備」等共11家電力央企,它們以國家電網、南方電網等企業為代表,已積極展開行業信創科技攻關,成為信建立設的重要推進者。綜合考慮信創升級的重要性、技術成熟度、產品使用率及企業自身發展情況等因素,電力企業可以3~5年為周期,分階段對伺服器等基礎設施、OA等綜合辦公系統、ERP等經營管理系統、新能源集控系統等生產營運系統進行實施改造,穩步實作電力系統自主創新。

挑戰一:生態薄弱,適配工作繁重

行業需求增長,生態薄弱問題愈發凸顯

信創產業蓬勃發展,但隨著套用場景擴大和需求細化,面臨生態薄弱挑戰。

使用者差異性和業務復雜性凸顯,現有信創產品難以滿足關鍵行業的核心套用需求。原有系統遷移、歷史相容和行業特色軟體使用等問題加劇,制約信創發展。

亟需強化信創產品生態,關註行業特色需求,提升產品可用性和相容性,加速信創向關鍵行業和核心套用拓展,助力數位化轉型。

3年的大力發展,信創基礎軟硬體的基本效能已滿足日常辦公所需,套用軟體廠商也受自主創新的感召積極投入信創產品的開發與適配工作中,信創產品的整體可用性逐步提升。但是,隨著信創由黨政向金融、電信、電力等關鍵行業拓展,由一般套用向主要套用、核心套用推進,使用者的需求差異性加大、業務場景的復雜性提升,加劇了原有系統的遷移、歷史軟硬體的相容、行業特色軟體的使用等與信創產品生態薄弱相關的固有問題。

信創環境復雜多樣,軟硬體組合繁多,要求廠商適配多場景,驗證和叠代繁重。伴隨行業需求增長,信創廠商面臨適配難題,需要提升產品、方案、服務能力,滿足產業更高要求。

挑戰二:部份產品與國外仍有明顯差距

部份領域核心技術仍待突破,確保產業安全、支持前沿發展

軟硬體基礎薄弱制約中國大模型叠代效率和產業智慧化發展,工業軟體高級功能差距凸顯技術自主可控度不足,亟需攻克核心技術。等基礎軟硬體領域的效能差距可能降低中國大模型演算法等先進技術開發的叠代效率,進而限制中國產業智慧化發展的步伐。工業軟體等套用在高級功能上的差距,意味著中國在相關領域的技術自主可控度仍較低,核心技術有待突破。

雲平台及平台型套用弱化適配難題

雲平台管理多樣資源,向上穩定支撐;平台型套用或大幅提升適配效率

信創雲平台匯聚多架構硬體資源,統一管理,提供一致雲服務,滿足套用遷移和開發需求。

類比超級APP,平台型信創套用功能完善,生態繁榮,可成為信創套用入口,降低適配工作量,提升替代效率,加快產品創新。「一雲多芯」的信創雲平台可遮蔽底層差異,對不同架構及品牌的硬體資源進行統一管理,進而基於統一的雲資源池向上提供一致的雲服務,為套用遷移、業務開發提供高效支撐。

套用層面,類比行動網際網路市場的超級APP,在協同辦公等平台型套用自身功能日益豐富、周邊生態日益繁榮的趨勢下,平台型套用可能發展成為信創辦公套用的入口並承擔相關適配工作,降低信創套用市場整體所需的適配工作量,提升信創替代效率,加速產品創新。

擁抱開源,助力技術開發與生態建設

開源模式集眾人智慧高效叠代,可降低協同成本繁榮生態

開源協作模式蓬勃發展,GitHub使用者數已超1億,中國開發者占比15.6%。開源匯聚全球智慧,推動技術叠代升級。

透過開源,企業可共享資源、吸收外部成果,實作價值共創。同時,開源自身產品技術可促進技術交流和演進,建立繁榮的技術生態,降低產業協作成本。GitHub已突破1億名開發者,2022年新增中國使用者近320萬,在整體新增中占比15.6%,中國已是開源生態的重要參與者。

開源模式集眾人智慧高效叠代,借助開源,我們可共享集體資源、吸收外部先進成果、實作價值共創,同時自身產品技術的開源也有助於技術交流與演進,推動自身技術生態的建立與繁榮,降低產業協同成本。

開源之路:機遇與挑戰

中國開源發展面臨挑戰,包括生態薄弱、技術創新不足、對外依賴、供應鏈風險、數據安全隱患。

為實作可用、安全、可靠的開源強國,需警惕核心技術研發缺失,平衡開放與安全,加強數據保護,增強生態主導能力。

依托新型技術架構換道發展,加速創新

雲原生、生成式AI等新技術為中國資訊科技發展帶來新機遇

雲智促動中國信創產業崛起

盡管傳統IT廠商占據主導地位,但雲端運算和人工智慧等創新技術打破了現有格局,為中國信創產業提供了新的發展機遇。

這些技術改變了IT基礎設施構建和軟體開發模式,拓寬了中國廠商的追趕路徑。然而,新興技術演進迅速,標準有待完善,產業發展需要規劃和政策扶持。

政策鼓勵和扶持能夠提升上下遊對新技術的投入,加速創新,縮短從基礎研發到商業化落地的周期。透過最佳化產業環境,中國信創企業將獲得更多的競爭力,把握雲智時代的機遇,推動產業邁向新高度。

IT架構歷經數十年發展,相關廠商憑借深厚的產品技術及行業資源積澱建立的優勢相對穩固,中國廠商較難在同一領域追平或反超。可喜的是,雲端運算、人工智慧等新技術的發展帶來了底層IT基礎設施構建及上層套用軟體開發的模式轉變,創造了新的IT建設發展路徑,也為中國資訊科技產品帶來新的發展機遇。新技術在誕生之初往往快速演進,可能存在多種技術路線並列,相關技術標準需跟進完善,規劃產業發展,降低上下遊對接適配難度。此外,創新技術從基礎研發到產品商業化落地並實作規模化營收可能需要較長周期,政策的扶持鼓勵有助於提升供需兩側對新技術的投入力度,加速創新。

-對此,您有什麽看法見解?-

-歡迎在評論區留言探討和分享。-