今年年初,國資委介紹了2023年中央企業重組整合的最新進展,整合郵輪營運資源組建平台公司;推動中國三峽所屬中水電公司劃轉至中交集團、國家電網所屬國能生物劃轉至國家電投等。

而 在數據資訊等領域則提到要「持續最佳化資源布局」 ,至於四大營運商的最佳化重組,並未有相關訊息。

對於四大營運商的合並,每年都會有不少訊息傳出,但事實證明, 現階段通訊行業並不會迎來「大洗牌」 。

畢竟,內建廣播電視內容的第四大營運商廣電才亮相不到兩年,並計劃三年發展5000萬5G使用者,目前進度已超2/5。

合並的「前奏」—共建共享?

同時,廣電的入局給了合並拆分更多的可能性。在廣電入局之前,更多的猜測是 電聯合並,抗衡移動 。

此後,也有人猜測電信+聯通CP不變, 廣電加入移動 ,700MHz頻率作為「贈品」劃分給移動,900MHz、1800MHz劃分給電信。

手機網路以移動為主,電信為輔,寬頻網路以電信為主,移動為輔 ,互為補充,既高效利用了網路資源,又有了「雙重保障」。

聽起來似乎很完美,但考慮到「一家獨大」的可能性,少了競爭,通訊資費和服務品質或許也會有所變化。

為何要合並? 隨著網路的升級換代,對營運商來說,如今已進入2G/3G/4G/5G「四代同堂」時代,網路建設和營運維護成本支出「壓力山大」,各自建設自家5G網路並不劃算。

因此四大營運商兩兩搭配,電信和聯通約定好開展5G全生命周期共建共享,順利實作一張物理網、兩張邏輯網、多張客製網的建設。

在嘗到共建共享的好處之後,電信聯通正在加速推進「4G中頻一張網」,已於去年4月,順利在武漢實作「4G中頻一張網」,雙方4G中頻網路(1.8GHz、2.1GHz)完成全面共享。

移動則聯合「新手」廣電開啟700MHz 5G共建共享,移動出資與廣電共建700MHz 5G基站,廣電有償租用移動2G/4G/5G網路。四大營運商的共建共享是不是在為合並做準備?

共建共享的首要目標便是 降本增效 , 減少因重復投資建設而造成的網路、行業資源浪費 。

新的「戰場」、新的生存空間?

與此同時,傳統個人通訊市場幾近飽和,為了爭奪使用者,營運商之間的低品質、無序競爭時有發生,難以挖掘出新的市場增量、提高使用者價值、找到新的增長點。

為何不合並? 如今的營運商們都開始布局算力、人工智慧等新興產業賽道,正全力向科技創新型公司轉型。

不僅僅是賣手機套餐、寬頻服務,新建的 智算中心、新出的AI大模型、時興的衛星通訊業務 ,營運商還能出租算力、提供雲服務,為千行百業提供數位化解決方案。

新的賽道、新的客戶、新的增量為營運商解鎖了全新的市場,面向B端,以大數據、物聯網、雲端運算、人工智慧等代表的新興業務,已成為營運商們名副其實的「第二增長曲線」。

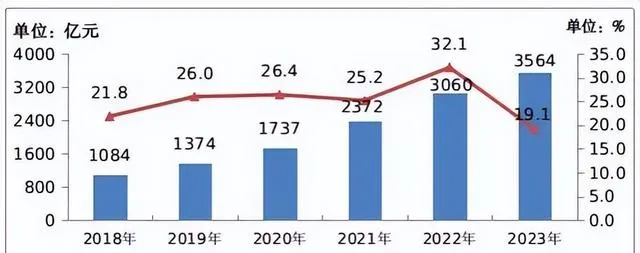

2023年新興業務累計完成3564億元的收入,同比增長19.1%,占總營收比超兩成,順便拉動電信業務收入增長3.6個百分點。

當營運商有了全新的「戰場」,比拼的賽道和市場也更廣闊了,對於正處在上升勢頭的營運商們來說,未來的發展空間足夠大。

合久必分,分久必合。未來,一切皆有可能。