近日,海康威視裁員的訊息發酵,牽動了市場目光。對於裁員,網路上有自稱海康威視員工人士透露,公司近期進行大規模組織調整,32個研發區域收縮到12個,預計會涉及1000多員工的最佳化。

海康威視對此進行了回應,明確表示公司不存在大規模裁員,而是進行經營策略調整,最佳化總部及重點城市的研發力量,相應調整了部份崗位設定。

原因一:費用高企加G端業務下滑,導致一定的業績壓力

對此有分析人士指出,海康威視經營策略調整,最佳化研發力量的原因首先或是因為面臨一定的業績壓力。

近年來海康威視的費用支出增加,加之傳統G端業務收入的下滑使得海康威視利潤在2024上半年出現負增長。

財報顯示,2024年上半年海康威視的三項核心費用(銷售費用、管理費用、研發費用)合計達到了127.25億元。其中,銷售費用增長了13.81%,管理費用增長了14.85%,而研發費用則增長了7.81%。費用支出增長平均達到兩位數,但是海康威視上年營收同比只增長了9.7%,而歸母凈利潤同比負增長了5.1%。

在費用大幅增加的背景下,海康威視2024上半年的業績陷入了增收不增利的尷尬局面。毫無疑問,費用支出成為了拖累海康威視的主要原因,「最佳化研發力量」「調整部份崗位」也就不奇怪了。

除了費用支出外,傳統G端業務的下滑也拖累了海康威視的業績。背靠中電海康的海康威視,其崛起很大程度上受益於安防需求增長。作為國有控股的上市企業,其中重要工程包括平安城市、雪亮工程、天網建設工程等。以政府客戶為代表的公共服務事業群,即PBG業務,一度成為海康威視最大的收入來源。

如今這塊「基石」有所松動。從2021年—2023年,海康威視PBG收入從191.61億元縮減到153.54億元,今年上半年該部份營收繼續下降9.25%。今年年中,海康威視的應收賬款和應收票據合計已經來到389億。5月份的股東大會上,就有股東表示擔心問應收賬款,當時公司管理層提到,歷史回款數據還是不錯的,而且海康計提比例是足夠審慎的,大部份應收款最終都能收回來。

原因二:投入與報酬的研發悖論

此外,海康威視經營策略調整,最佳化研發力量的第二個原因或是投入與報酬的研發悖論。

所謂投入與報酬的研發悖論是指盡管企業在研發方面投入了大量資源和資金,但並未獲得預期的報酬或生產率提升的現象。 這種現象在多個領域和不同國家的企業中都有出現,其核心在於高研發投入並未帶來預期的生產率提升或投資報酬。

眾所周知,技術研發本身就存在極大的不確定性,有時候技術路線一變,此前的研發成果可能就打了水漂。但作為科技型企業,持續的研發投入又是海康威視保持競爭力的關鍵。

無論視訊監控、物聯網還是AI等相關產品,它們的開發和套用都需要時間來進行市場驗證和客戶反饋,在快速變化的市場環境中,多樣化和碎片化使的使用者需求使得海康威視必須不斷調整其研發方向和策略,這進一步延長了投產周期。也就是說,在不斷高企的技術投資背後,回收利潤的時間卻在不斷拉長。

但在營收和利潤承壓的情況下,高昂的研發費用也給公司帶來了不小的成本壓力。據年報披露,2022年海康威視研發投入98.14億元,占公司銷售額比例為11.8%。而這一數位在2021年為82.52億元。2024年海康威視的砸錢研發還在持續。2024 年上半年,它的研發投入已經達到了 56.98億,同比增長7.81%。但相應的公司利潤增長卻小於這個數位。

在這樣兩難的背景下,海康威視透過最佳化研發團隊、提升研發效率來應對成本壓力,或許也就不難理解了。

並且需要指出的是結合海康威視總體員工數看,本次並非大規模「縮編」。2023年年報顯示,其員工共有約5.85萬人,研發人員達到約2.8萬人。即便本次裁員達到1000人,其規模其實也不足2%。

(圖片來源:海康威視2023年年報)

國際化和創新業務還需進一步培育

但不管如何,業績增速下滑,人員結構調整這些也是客觀存在的情況,所以市場被質疑也很正常。關鍵還是海康威視能否破局。

整體看,海康威視有兩大破局的方向,首先是國際化,據前瞻研究院預測,全球安防市場將會在2024年後開始恢復增長,預計到2026年全球安防行業市場規模為3306億美元。因此,對於安防企業來說,走出國門拓展海外市場已經成為必然的選擇。

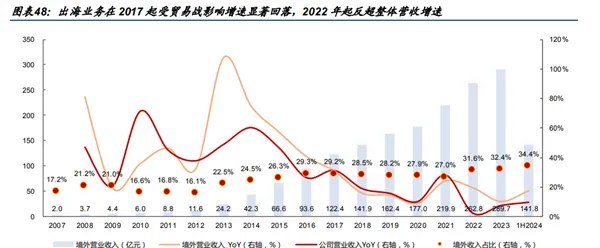

近年來,海康威視一直在積極尋求海外市場的增長,加大對海外市場的投入,在海外市場設立研發中心、建設本土化營運能力。其上半年境外主業收入達到了114.41億,同比增長15.46%,遠遠高於國內增長。

但這條線始終伴隨著美國制裁的陰影。由於主營業務涉及安防,自2019年海康威視、大華股份等中國企業被列入「實體清單」之中。在美國受到多年嚴重打壓後,2024年4月,同處於安防賽道的大華股份宣布出售其美國全資子公司的全部股份,撤出美國市場。

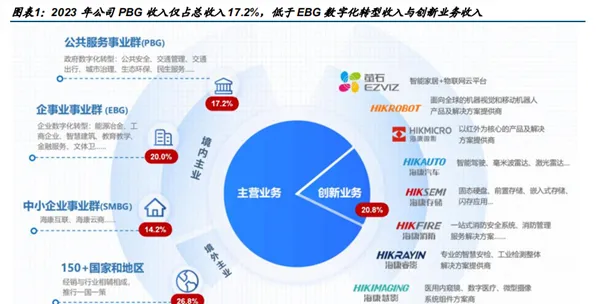

其次是創新業務。2019年,公司的創新業務營收44億元,到了2023年,公司的創新業務營收突破185億元。 後來為了展示豐富多元化的產品線,公司又把創新業務進行了拆分。多出來儲存、智慧家居、汽車電子等產品線。

185億元,如果單獨看,其實已經是一個很大的規模,業務占比也已經來到第一,但和公司整體893億元(2023年)的營收規模相比,依然還是力有未逮。

並且在碎片化的市場中,市占率如何提升是一大難關。海康威視目前已覆蓋10余個主行業、近90個子行業的500多個細分場景。這種廣泛的市場覆蓋雖然有助於分散風險,但也意味著公司需要滿足不同行業和場景的個人化需求,並可能導致企業難以集中資源,提升整體效率。

此外,藍海市場中競爭者眾多,從巨頭手中「虎口奪食」顯然不易。例如,在海康威視創新業務之一的智慧家居領域,小米、百度、阿裏等互聯網公司,海爾等傳統家電企業都虎視眈眈;在汽車電子領域,特斯拉、小鵬等新能源車企,博世、大陸等傳統零部件供應商也有著自己的競爭力;在工業自動化領域,施尼德電氣、西門子等國際巨頭則難以撼動。

結語:海康威視要在出海和創新業務上有更多進展

綜上,海康威視目前的困境在於原本的安防業務失速。但從行業地位看,海康威視這一塊的基本盤還是穩固的,其行業龍頭地位並沒有受到競爭對手的挑戰。

並且安防行業有一個特點,這個行業需求高度個人化和碎片化。所以,這些新進公司入侵並不具備競爭力,沒有對海康威視造成實質性的沖擊。強大如華為,在很多領域都能夠攻城略地,但在安防市場卻也是久攻不下。海康威視創始人胡揚忠曾表示,安防市場是一個「小」市場,科技巨頭的機會並不大,「用通訊行業高成本的人力去跑安防,就像拿步槍打蒼蠅一樣,投入與產出是非常不匹配的」。所以,安防行業這種需求的高度個人化和碎片化,就形成了海康威視的護城河。

因此海康威視要破局,未來的重點還是落在了國際化和創新業務上。