文 | 海豚投研

特斯拉即將在 10 月 10 號舉行 Robotaxi 釋出會,而這場釋出會至關重要,也是推動最近股價持續走高的重要因素之一,但究竟 Robotaxi 能成為特斯拉的 「翻身之戰 「還是」 翻車之戰 「,海豚君認為市場的主要關註點和預期將集中在以下幾個要點中:

1)Robotaxi 是否準備好了?誰能率先跑通 Robotaxi 商業模式?

2)特斯拉 Robotaxi 將采用何種商業及營運模式?

3)特斯拉下一代 Model 2 準備如何?能夠實作大振幅降本嗎?

1. 最重要:Robotaxi 是否準備好了?誰能率先跑通 Robotaxi 商業模式?

回答這個問題,Robotaxi 技術層面和監管層面缺一不可,但監管本身還是由於安全性 - 技術的不成熟,技術的進步會促使監管進一步放開,所以歸根結底仍停留在技術問題。

而對於技術層面,Robotaxi 仍基於的是 FSD 的硬體和軟體端,眾所周知特斯拉一直采用的是純視覺方案,預計本次釋出會 Robotaxi 仍然將堅持純視覺方案。

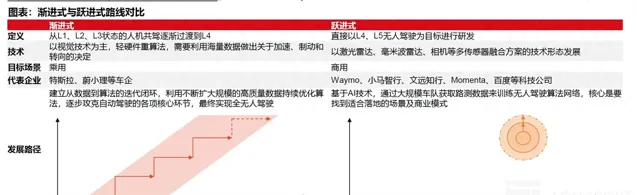

但 L4 級別的自動駕駛是 Robotaxi 能提供服務的一個先決條件,以特斯拉為首的漸進式路線車企(從 L1 逐漸向 L4 過渡),基本都在路線上轉向大模型 + 純視覺方案(包括蔚小理等),但目前提供的自動駕駛服務仍然是 L2+ 級別,而目前已經落地的無人駕駛提供商都采用的是躍進式路線(直接以 L4 為起點),且都采用是多傳感器方案,躍進式路線相比漸進式路線目前看來在技術層面落地速度更快。

而海豚君認為 Robotaxi 競爭的關鍵因素並不在於前期營運規模,更重要的仍在於哪種路線能最終能成為主流路線,也是特斯拉能否成功在 Robotaxi 一眾玩家中站穩王者地位的核心因素。

判斷這兩種路線之爭的最終勝利者,需要從兩個方面考慮:

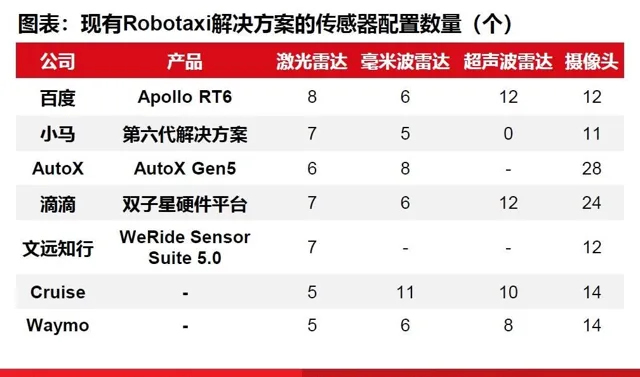

1)成本:目前的 Robotaxi 已落地玩家,不論是國內的蘿蔔快跑,小馬智行,還是海外的 Waymo, Cruise,都采用的是多傳感器方案,雖然落地速度更快,但車輛成本居高不下,也是導致 UE 模型仍面臨巨大虧損的核心因素,同時也導致了目前無人駕駛提供商無法透過大規模部署率先搶占市場的主要因素。

采取純視覺的路線特斯拉,由於主要靠網路攝影機,外加一些低成本傳感器,車端硬體預埋成本基本非常低,無論是特斯拉為 Robotaxi 專門打造的原型車(可能取消方向盤/腳踏板)達到進一步降本,還是已經搭載 FSD 的已有特斯拉車型加入 Robotaxi 車隊(Model 3/Y/S/X),在車輛成本上目前相比多傳感器方案更有優勢,在 UE 模型的跑通上會比采用多傳感器方案的玩家更快。(海豚君預期特斯拉 Robotaxi day 可能會公布 Robotaxi 原型車成本,和 Robotaxi 的 UE 模型)

而采用多傳感器方案的無人駕駛提供商降低車輛端成本的三個方法:

1)從後裝車變為前裝車:目前的無人駕駛車輛多為從 OEM 購買車輛,後進行改造成適用於 Robotaxi 的車輛,導致成本居高不下,而無人駕駛廠商也意識到了這個問題,將與 OEM 合作研發無人駕駛車型,如百度即將推出的 RT6, Waymo 和極氪合作 M-vision, 都屬於前裝車型。

前裝車型省去了駕駛員相關配置,如儀表盤,中控屏,前排內飾等,同時避免了後裝車在現有車輛基礎上改裝的額外設計和制造成本,從而達到了降本。

2)基於收集更多的數據完善演算法,減少傳感器數量:目前雖然無人駕駛提供商由於成本經濟原因,無法大規模部署車輛,但前期透過路測及商業化營運收集了大量數據(雖然在數據收集上遠不及漸進式路線有優勢),促進軟體端演算法能力的提升,從而可以減少傳感器數量。(如雷射雷達的數量減少,雷射雷達從機械式雷達到半固態雷達,以及 RT6 將從 RT5 昂貴的 Velodyne 雷射雷達降低到成本更低的禾賽科技 AT128-4 顆)。

3)依靠傳感器供應鏈的降本:隨著國內 NOA 智駕的普及,傳感器使用量的提升推動的供應鏈整體降本。

從目前的結果來看,根據蘿蔔快報最新公布的 RT6 車輛成本,RT6 車輛成本僅 20.5 萬元(不含智駕套件),假設包含搭載的智駕套件後,整車成本約 25 萬,相比 RT5 48 萬元的成本下降了 48%,預計 2025 年開始大規模營運,這也側面證明了多傳感器方案也能達到大幅降本,從而跑通 UE 模型。

在兩種方案在成本端預期都可行的情況下,雖然特斯拉在成本端 UE 模型的跑通具有時間優勢,但技術端由於采用純視覺路線商業化營運落地速度可能會更慢,而根本的核心競爭因素還是在於兩種路線的技術之爭,1)在商業化營運對安全性的基本要求之下,誰能落地速度更快?;2)誰的技術上限更高 - 確保更高的安全性?從而達到真正意義上的 L4-L5 的自動駕駛?

2)技術端:除了成本端的考量之外,安全性仍然是 Robotaxi 商業模式能否跑通的最核心因素,關系到政策能否真正放開對 Robotaxi 的營運 - 影響供給端,以及消費者能否真正認可 Robotaxi 並願意搭載 - 影響需求端,而安全性的背後取決於自動駕駛技術的進步和叠代。

Robotaxi 長期來看由於省去司機成本,同時提高營運時間(24 小時),在成本定價都會相比網約車/出租車更有優勢,而海豚君認為 Robotaxi 能否替代網約車/出租車的關鍵拐點仍應該首先在於 1)無人駕駛安全性方面要做到遠超人類司機;2)其次是基於更高的安全性下的更低定價。

而衡量安全性的關鍵指標為 MPI: 自動駕駛汽車每行駛多少裏程需要人工監管一次,一般 MPI 越長,自動駕駛系統的可靠性越高,這也是最能直接衡量特斯拉離真正意義上離 Robotaxi 是否準備好和進行商業化營運還有多遠的指標。

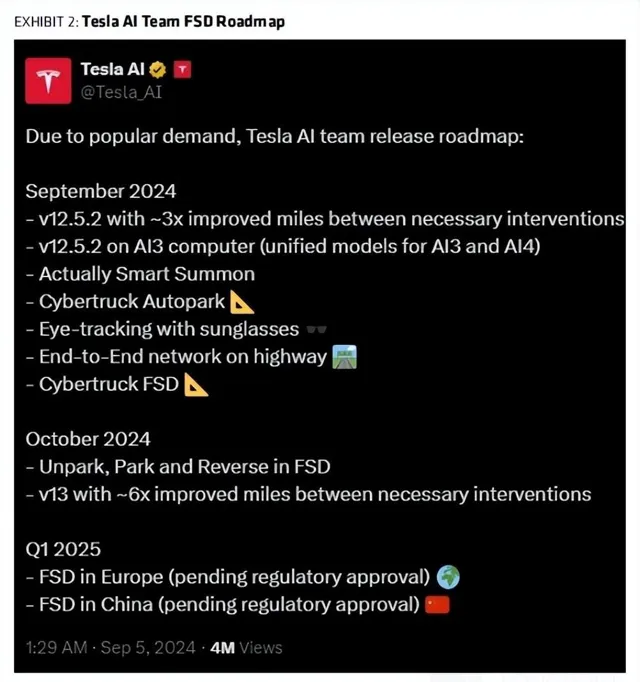

之前馬斯克也曾表示,特斯拉的自動駕駛算力瓶頸已經解決(德克薩斯州超級工廠擴建即將完工,將容納特斯拉迄今為止最大的 H100 集群,預計算力將在年底前大幅增長),但 FSD 目前的瓶頸仍在於 FSD 測試和訓練的方法,目前仍到受裏程中幹預次數過多限制。

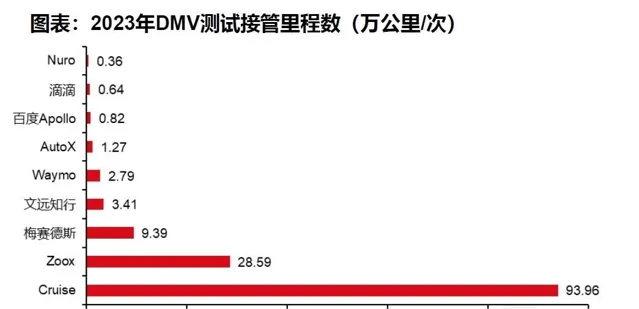

但目前特斯拉仍沒有披露 FSD 的幹預數據,只披露了 FSD V12.5.2 於 9 月釋出,必要幹預裏程數提升了 3 倍,以及 10 月釋出的 V13 版本提升 6 倍。但根據第三方的 AMCI Testing 測試,FSD 在測試中平均 21 公裏就要人為幹預 1 次,而 Waymo 已經達到了每 2.79 萬公裏才需要接管一次,可以看出特斯拉目前離 Robotaxi 商業化營運還非常遙遠。(海豚君將重點關註 Robotaxi day 特斯拉是否會披露實際接管裏程數)

而特斯拉與 Waymo/Cruise 差距之大一方面由於基於純視覺模式的端到端架構還不夠成熟,從多模組架構轉向端到端架構剛開始會有一定的技術能力的回撤,而另一方面由於 Robotaxi 目前的道路測試,載客營運及商業化試點都被限定在特定區域內,高精地圖能夠為車輛執行提供先驗經驗,而特斯拉的自動駕駛是去高精地圖化的。

但如果 Robotaxi 想長期商業化營運,需要區域放開至更多公開道路和城市,高精地圖所起作用受限,而特斯拉的視覺方案不需要基於高精地圖,在視覺方案走向成熟後,可能與多傳感器融合方案的差距將逐漸顯著,而路線之爭也將成為特斯拉能否在 Robotaxi 之戰中能否立足的關鍵因素,因此海豚君關註的重點仍在於 FSD 的進步速度。

同時從兩種路線技術的上限來看,視覺方案具有更高的精度,因為傳感器的本質是位元流,網路攝影機位元/秒的資訊量要比雷射雷達和公釐波雷達高幾個數量級。

而隨著訓練數據規模的提升以及演算法的最佳化,視覺方案的效能天花板相比多傳感器方案可能會更高。

而海豚君之前在【FSD 智駕:撐不起特斯拉下一個估值奇跡】中也提到,特斯拉在純視覺方案上領域具有絕對的領先優勢,已經形成了數據 + 算力中心 + 芯片和演算法的軟硬閉環,全部為自有、自建和自研狀態,真正做到了全棧自研。

1)數據領先:存量車僅次於比亞迪,積累裏程數多;

2)車端硬體 + 軟體端演算法領先:FSD V12 端到端演算法領先國內玩家近 2 年;硬體端 HW 5.0 即將在 2025 年 12 月推出,效能是 HW 4.0 的 10 倍,約 5000TOPS+;

3)訓練算力領先:相比同行,特斯拉是唯一一家後端自建超算中心,而且自研了 D1 超算芯片、推出 DOJO 超級電腦。而同行基本全是租用雲端運算服務提供商的算力。

而一旦路線之爭最終確定,如果純視覺路線憑借泛化能力強 + 技術進步快 + 技術天花板更高,帶來更高的安全性,最終能形成主流趨勢,特斯拉才能成功在 Robotaxi 一眾玩家中站穩王者地位的核心因素。

2. 其次關註:特斯拉 Robotaxi 將采用何種商業及營運模式?

從目前已落地的無人駕駛提供商來看,基本采用的都是重資產營運模式:無人駕駛提供商透過與車企合作研發車型/或者從車企購買車輛後期改裝並自持這些車輛以及投入營運。

而特斯拉在之前的業績會中也曾表態:除了自建 Robotaxi 車輛之外,特斯拉 Robotaxi 將結合 Airbnb+Uber 的營運模式,意味著一旦 FSD 技術成熟,現有的特斯拉存量車都可以加入特斯拉 Robotaxi 的車隊中,特斯拉在 Robotaxi 中的角色更轉向類似 Uber 的平台營運商,將向加入 Robotaxi 車隊中的特斯拉車輛收取傭金(可能 20%-30% 之間,類似 Uber 抽成)。綜合來看,海豚君預計特斯拉在 Robotaxi 的商業模式上會采取率先采用重資產布局,後隨著 FSD 技術成熟後延伸到輕資產營運模式。

而核心問題在於:

1)是否所有的存量特斯拉車型都可以加入 Robotaxi?

特斯拉在自動駕駛中不斷叠代,軟體端的叠代可以透過遠端 OTA 完成,但硬體端的叠代無法後期更改,目前 FSD 已經叠代到 HW4.0,提升最大的是 FSD 的芯片算力,從 HW3.0 提升到 HW4.0 約 500 Tops, 而 HW5.0 也即將在 2025 年推出,預計算力將相比 HW4.0 提升 10 倍,提升到 5000 Tops, 而 Robotaxi 基於 L4 的自動駕駛可能對於硬體端,尤其芯片算力要求會更高,而海豚君關註的問題在於是否所有的存量特斯拉車型都可以加入 Robotaxi? 還是至少基於 HW4.0 硬體版本的車型?

2) 特斯拉會自己做類似 Uber 的平台還是選擇與 Uber 等出行平台合作,或兩者兼備?

海豚君預計特斯拉將打造類似 Uber 的自有出行平台,在此前特斯拉已經展示了其 Robotaxi 的叫車 app 的模型,海豚君認為做出行平台的進入門檻並不高,而平台的差異化競爭更在於生態和流量方面。

目前自動駕駛廠商雖然搭建了自有的出行平台(如蘿蔔出行,Waymo 等),但 Waymo 同時也和 Uber 合作,一方面由於 Waymo 自動駕駛車輛布局少,出行平台的優勢在於本身網約車平台有足夠的營運車輛密度,因此在冷啟動的初期,滴滴可以透過混合派單的模式,即使僅投放少量自動駕駛車輛,也不會影響乘客的打車體驗,從而降低對冷啟動的資金需求,而另一方面在於出行平台有更好的基於多年的營運經驗和數據下的匹配演算法的先進性。

而特斯拉打造自己的 Robotaxi 平台是否也會面臨同樣的問題? 海豚君認為基於重資產模式打造的車型有限,會面臨相同的問題。但一旦輕資產模式開啟後,是否所有的存量車型都可以加入 Robotaxi 車隊將成為核心要素,但這些問題的前提都在於純視覺路線能夠跑通。

3. 特斯拉 Model 2 的推出進度如何?是否能實作大幅降本?

在目前特斯拉 Robotaxi 商業模式跑通仍面臨巨大的不確定性的情況下,海豚君認為特斯拉中短期的最大增長點仍在於下一代車型 Model 2 的推出,也是將特斯拉視為一家汽車公司的投資者最關註的因素。

而關鍵問題仍在於特斯拉 Model 2 是否能如預期降本,並將售價降至 2.5 萬美元?Model 2 何時能推出,成為特斯拉疲軟賣車銷量的下一個增長點?特斯拉 Model 2 會先在美國推出,逐漸擴張到歐洲/中國市場嗎?尤其在中國市場 10-20 萬元中低端電動車市場已經基本被比亞迪牢牢占據,特斯拉 Model 2 拓展到中國市場的的核心差異化優勢在哪?