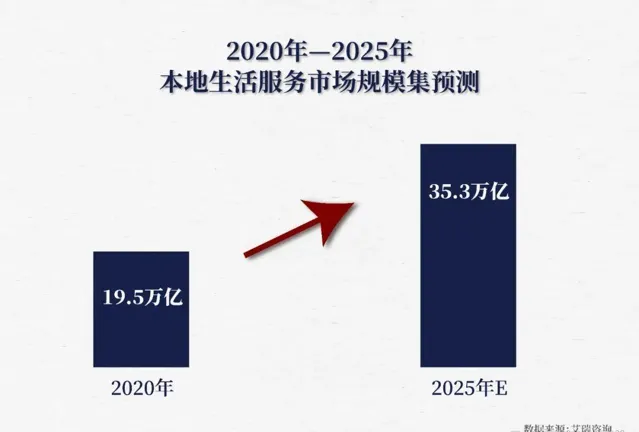

「到2025年,中國本地生活服務市場將比2020年接近翻倍,規模達到35.3萬億元。」

文 / 巴九靈

2023年激戰過酣的本地生活領域,近日再起戰火。

7月11日,經媒體曝出,美團和快手續簽了戰略合作。未來三年,雙方將合作範圍擴大至全國「百城萬店」,並圍繞「新客」和「大供給」加深合作。

所謂本地生活,就是人們日常在本地吃喝玩樂的活動,同時根據目的地不同,可分為到店和到家兩個維度。

具體而言,你的每一次美食團購、根據位置導航的附近美食,一次在直播間薅羊毛得來的券,甚至於租借一個充電寶,一次從外賣APP購買的超市用品等等,都是本地生活平台們「搶破頭」的戰場。

艾瑞咨詢數據顯示,到2025年,中國本地生活服務市場將比2020年接近翻倍,規模達到35.3萬億元。

如此算來,也就是14億人人均在吃喝玩樂上花費25000元。作為對比,2023年全國房地產開發投資規模「僅」為11萬億元。

因此,即便線上只在35萬億裏「吃下一口零頭」,至少也有一個小幾萬億的市場。

這是存量時代為數不多依然充滿想象力的市場空間。

就拿美團和快手的這次續約來看,在續約前的今年6月,美團商家在快手平台的GMV(商品交易總額)同比提升超38倍,訂單量同比提升超10倍。

此次續約背後,意味著市場將繼續擴容——7億快手老鐵的消費升級和結構轉型將帶來數量可觀的增量,也是2024年本地生活的風口和趨勢所在。

3年前,時任阿裏本地生活CEO的俞永福形容這是一場 「不激烈但很殘酷」 的競賽——「不激烈是因為選手數量不多,殘酷是因為沒有一招制勝的方法。」

三年後,當聚光燈都射向了新能源車戰場時,殊不知這個已經成為生活常態的領域,即將迎來終局之戰。

此時此刻,戰場上的選手,並未如俞永福說的那麽少——近年來,抖音強勢殺入,加上小紅書的UGC種草與快手的下沈殺手鐧,這場大戰由過去的「阿裏+美團」演變成了「抖、美」兩超與多強的局面。

今天的文章,就聊一聊這一戰事的風雲變幻。

「由守轉攻」的美團

2022年,俞永福說那句話時,阿裏的眼裏只有美團。

它的對手,也自信滿滿。

2022財年會議上,王興自信地說道:「所有平台都不具備挑戰美團的實力,包括新入場的短視訊。」

話音剛落,抖音就跑到美團的陣地插了旗子。

來勢洶洶的抖音以本地生活GTV(總交易額)700%的增速閃電般攻城略地,之後的一年,算是美團的「至暗時刻」,港股跌去了2/3,與此同時,【美團節節敗退】【會不會被抖音幹掉?】等標題充斥著社交媒體。

美團優選

肉搏至今,美團似乎有「穩住了」的跡象。

根據6月剛出爐的2024年一季度財報,美團實作營收733億元人民幣,同比增長25%,凈利潤53.7億元,同比增加60%。2023年全年,到店GTV超7000億元,同比增長100%,2024年,目標定在了10000億元。

今年上半年,美團調整了內部架構,到店、到家、平台、基礎研發等事業群,被整合到一起,成為了「核心本地商業」板塊。

5月,「神會員」進行17城小範圍測試,7月,大改版上線。這套體系,將原來僅限於外賣服務的權益進行了拓展,無論是美食團購、足療洗浴、美容美發、家政保潔、訂酒店,都能使用「神會員」優惠,並且透過神券膨脹玩法,獲得更大到店折扣。

此舉營造了一個平台、商家、使用者共惠的局面。在理想情況下,業態覆蓋範圍變大,加入會員的使用者會更多,可分配的流量也越多,商家會更積極地提供優惠,使用者黏性和消費動力都將提升,帶來新一輪增長。

「神會員」上線當月,美團使用者訂單就同比增長了37.9%,外賣訂單也突破了歷史峰值。目前,已有500萬商家參與其中,基本涵蓋各類消費場景。

有觀點認為,在此之前,會員體系本就是美團外賣除配送履約外的第二條護城河,「神會員」的升級,相當於把外賣的護城河擴充成了整個美團的護城河。

從防禦的角度看,它能有效制約阻絕一切競爭對手,因為幾乎沒人能同時在到店、到家以及全品類服務領域發起多維度的進攻。

在抖音的橫沖直撞下,美團一直在鞏固防線,並尋求「轉守為攻」。

緊追不舍的抖音

抖音也沒閑著。

2024年,它立下了6000萬的翻倍目標。這兩年,抖音重金搶商家、搶達人、搶點評使用者,想借助視訊種草-消費-評價的閉環,用流量優勢,去沖擊美團及旗下大眾點評的「人找貨」到店護城河。

與此同時,抖音也在學習對手的優勢,強化榜單、排名、評分和評論等功能。

2023年,抖音本地生活總交易額達2000億元,增長256%,占到了美團到店業務的三分之一。門店共覆蓋370+城市,平台短視訊交易額增長83%,直播交易額增長5.7倍。

進入到今年,一季度,抖音核銷前銷售額超1000億元,同比增速超過 100%,但環比去年四季度只是持平。

簡而言之,這半年來,雙方的市場份額未發生大變化。

首屆抖音生活服務服務商夥伴大會

圖源:網路

抖音的優勢在於其C端使用者數龐大,擁有無與倫比的流量優勢。

對頭部品牌來說,短視訊具有恐怖的爆款能力,借助達人探店、直播、品牌視訊及自播等一系列方式,相對容易形成事件行銷,引爆出圈。去年的醬香咖啡和酸菜魚等爆品,就是典型案例——總部的一次行銷活動,可以同時讓多個連鎖門店受益。

不過,對中小商家來說,營運好一個抖音號的難度較大。

一般來說,一個視訊的生命周期不會超過一個月,通常也就是3—7天,想要持續曝光,就得持續有動作,可一來,視訊制作成本高過圖文,長期堅持會勸退大部份中小商家,二來,商家自身能力有限,即便是想堅持,一成不變地介紹商品和服務,內容會極度缺乏競爭力。

由於抖音的流量有爆發性效果,有時候偶然間出現爆款,會讓商家壓力山大、無法承接,導致使用者體驗變差,而一旦帳號斷更或不直播,流量馬上就會下去。換言之,它缺乏持續性。

合並的疑雲

到店與到家,本質上是一個平台與消費者、商家、履約(配送)的四方遊戲,幾大巨頭各有各的優劣勢。

外賣配送

正所謂,敵人的敵人就是朋友,眼見著美團可以聯合快手,抖音也在挖掘潛在的組團物件——餓了麽和背後的阿裏,就是其中之一。

盡管官方多次辟謠,但自2022年開始,抖音合並餓了麽的「緋聞」就不間斷曝出。

前者是本地生活領域的大黑馬,手握7億日活,大殺四方,後者與美團的纏鬥超過了10年,也在尋求新的變局。

2024年3月,兩位85後年輕高管,從退休的俞永福手中接過了指揮棒。

在這位前CEO當家期間,阿裏的總體方向基本清晰,經營基本面也明顯改善。

根據阿裏2024財年第四季度財報,今年前3個月,受餓了麽和高德訂單快速增長驅動,本地生活集團收入146億元人民幣,同比增長19%,同比減虧21.3%。

2021年,俞永福將高德(地圖)、飛豬(酒旅)、餓了麽(外賣)重組為本地生活的三大板塊。

在他看來,地圖是連線現實世界所有目的地最好的載體。高德會基於此延伸到包括餐飲、旅行等所有的目的地,「因此,所有本地生活與目的地有關的業務都會以高德為中心」。

2023年,高德宣布和口碑正式合並。阿裏明確了以前者為核心,以地圖工具向「搜尋、發現、交易、履約」完整鏈路的「目的地服務平台」轉型,並開啟了一系列行銷動作。

例如,高德聯合星巴克中國推出「沿街取」服務,使用者可在高德地圖App裏點單、支付,再去沿途的星巴克門店取餐。

如今的高德,是地圖導航賽道中使用者規模最大的App,不僅擁有月活7.6億的出行使用者流量,還聚合了近200家中小網約車平台和頭部主機廠的汽車行業資源。穩定的使用頻次以及聚合模式下的垂列商戶,是其賴生以存的核心要素,也是拓展本地生活業務的現金流底氣。

同樣在俞永福整合下大幅收緊虧損的,還包括「到家」業務——2022年,餓了麽首次實作單位經濟效益為正。

俞永福

高德和餓了麽所擁有的,恰是抖音所缺乏的。

從活躍度上比較,美團的千萬級商家,「掛上去簡單維護」即成了活躍,而抖音雖也有近500萬入駐商家,也願意給出比美團更低的傭金,卻很難稱得上「活躍」。

此外,以到家端為例,美團的線下配送網路優勢極強——去年,共產生了219億筆即時配送訂單,同比再漲24%。這背後,是一張由海量運力、商戶和使用者構成的系統性大網。多年競爭下來,中國外賣市場的格局仍然是美團占七成,餓了麽占三成。

而當下的抖音,若能將阿裏系的優勢聚合到一起,將多出一個與美團抗衡終極之戰的強力王牌。

因此對合並的憧憬,也將在最後的廝殺中繼續被強化。

畢竟,在數學中,三角形是最穩定的結構。但在現實商戰中,三角往往是最不穩定結構。

俞永福為這個行業留下了太多金句,其中一句提到「本地生活領域是一場長周期數點數的拳擊比賽」。

如今距離比賽結束,或許業已不遠了。

1.【多家互聯網企業入局 外賣市場競爭漸趨激烈】,新華網

2.【美團「新增長」的齒輪開始轉動】,同花順財經

3.【到家與到店全面打通,美團神會員大升級】,電商報

4.【美團的地位,無人撼動】,電商報

5.【美團快手關系越來越好,抖音開始緊張】,電商報

6.【年報裏的電商風變丨本地生活群雄環伺 硝煙聲裏誰是王者?】,新浪財經

7.【晚點獨家丨抖音生活服務一季度銷售額超1000億,未縮小與美團差距】,晚點LatePost

8.【訊息稱抖音電商銷售額增速首次放緩】,晚點LatePost

9.【餓了麽「新三年」:減虧之後,聚焦「到家」,還要專註兩個新賽道】,每日經濟新聞

本篇作者 | 逸興 | 責任編輯 | 何夢飛

主編 | 何夢飛 | 圖源 | VCG