主營業務:

生產銷售應變式傳感器,儀表等元器件。

產量和市占率

產量: 2022年生產337萬只傳感器,22萬台儀表。

細分龍頭: 連續14國內稱重傳感器市占率第一。

提供幹粉砂漿第三方系統服務,不停車檢測系統,各種物聯網。

第二增長曲線:光學,電量,瓦斯的物理量傳感器。

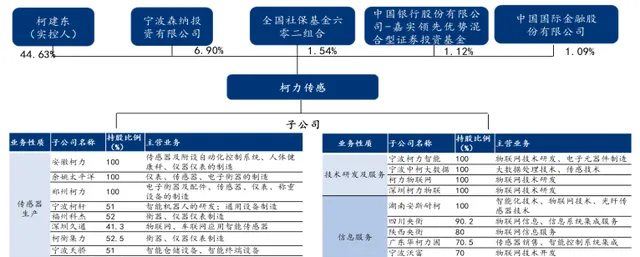

實控人

柯建東:持股44.63%。曾任寧波市政府經濟研究中心、市委政研室秘書。

管理團隊

特性: 8位元高管,其中有3位政府背景基礎。

股權激勵

2022年釋出限制性股票激勵計劃方案: 向47名激勵物件授權180.7萬股。占股本總額0.77%。

激勵考核目標: 2022-2024年凈利潤3 3.6 4.32億。

研發投入

研發費用: 2019-2022年:0.40、0.47、0.60 和 0.85 億元。

研發費用率: 5.36%、5.61%、5.78%和 8.01%。

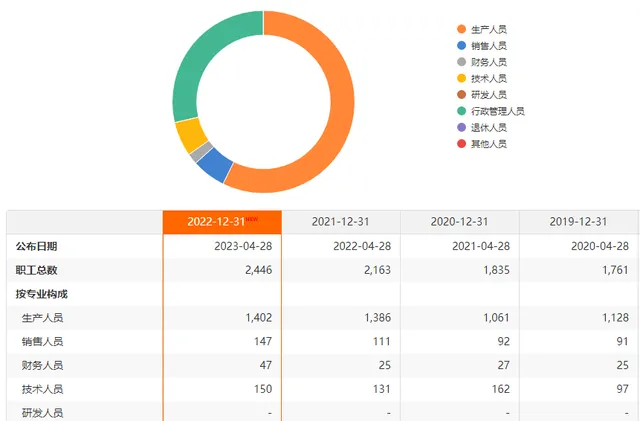

研發人員: 2022年員工,2446人。研發人員144人,占比5.89%。

員工構成

比例變化: 2021年開始人員快速增加。2021年增加328人。+15.1%。2022年增加283人,+13%。

人才結構的變化: 2022年相比較2020年增加了12名碩士和1名博士。體現企業在研發上面和高端人才的補充。

企業五大方向

1:壓力傳感器

2:其他物理量傳感器

3:智慧物流裝置

4:工業物聯網自動化裝置

5:物聯網平台企業

主要方向

戰略方向: 傳感器+物聯網戰略投資

投資並購標的: 2022 年和 2023 上半年繼續投資了深圳久通(物聯網傳感器)、廣東柯衡集力(衡器、儀表)、寧波天驕(智慧倉儲裝置)、柯力三電(電量傳感器)、深圳意普興(工業安全光柵、光幕)、灣測技術(光學傳感器)等公司

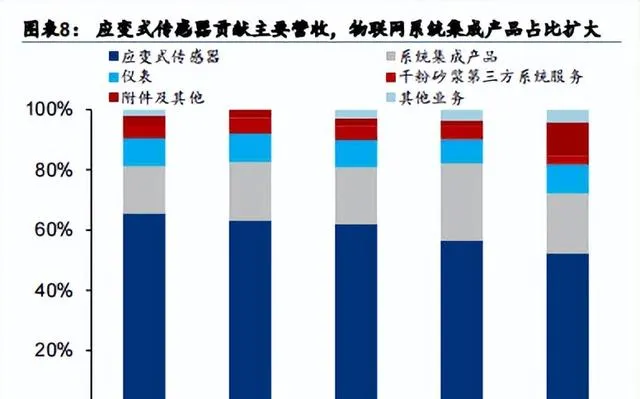

主要主營

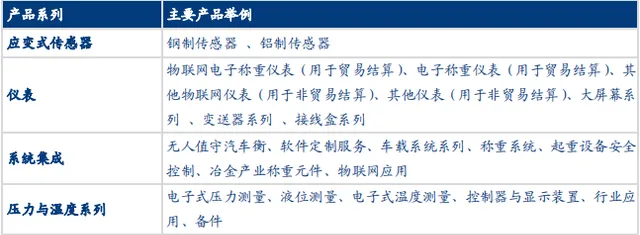

第一主營: 應變片傳感器是第一業務,占比50%以上。2022年收入5.54億,貢獻52.28%收入。

第二主營: 系統整合:19.84%

第三主營: 儀表:9.63%

第四主營: 幹粉砂漿:2.72%

第五主營: 其他:4.2%。

主營在逐年發生的變化

應變式傳感器在19年到20年階段主營占比超過60%,但是隨著在後期主營結構業務版圖拓展,2022年的應變式傳感器營收下降到52%,系統整合產品20%,附件11%,儀表產品10%

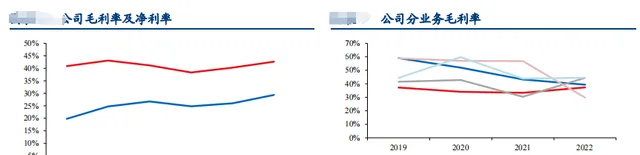

毛利率

傳感器: 37.29%+4%

儀表業務: 44.41%,+14.08%。

常年維持的毛利率還是比較高的。

多物理量傳感器

什麽是傳感器

一種將物理量或化學量轉變成便於利用的電訊號器件。

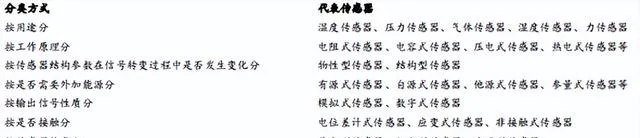

按照用途分類

溫度傳感器,壓力傳感器,聲學傳感器,光學傳感器,慣性傳感器,位置傳感器,力傳感器

中國市場

工業傳感器市場: 2021年455億。2022年492億。行業增長8.98%

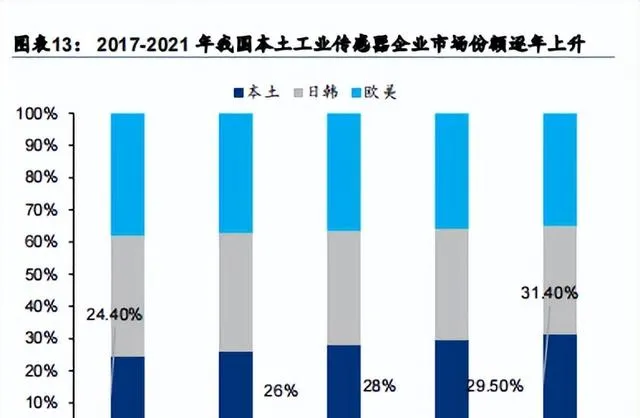

傳感器國產化率

2017年的24.4%提升到2021年的31.4%

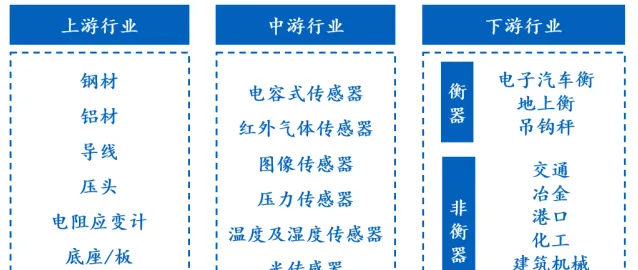

傳感器的上下遊:

上遊原材料影響: 從企業的毛利率可以看出上遊原材料對整體毛利率影響變化不大。毛利率也比較高。存在一定的門檻。

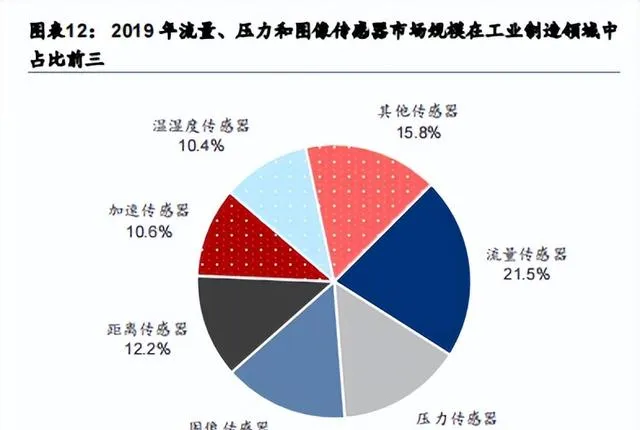

傳感器規模

國內情況: 流量,壓力,影像傳感器占前三(和國外有區別,國外是以影像位主,該方面應該和技術壁壘有關系)

壓力傳感器

壓力傳感器

組成: 由感應元件和轉換元件組成。

原理: 利用感應元件感知外部力,透過轉換元件轉換為電訊號或者數位訊號輸出。

各個領域的運用:

在工業自動領域, 力傳感器套用於生產線上的力量檢測和自動化控制。如機械手的力量控制,檢測等。

在交通領域, 套用於檢測和控制自動系統的制軔力。行駛系統的牽重力。

在醫療保健領域, 用於人體力學研究,康復訓練等方面的力量檢測和記錄。

在科研實驗領域, 用於各種無哩生物視線中的力量檢測盒數據分析。

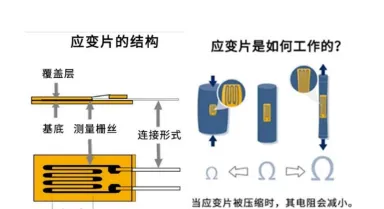

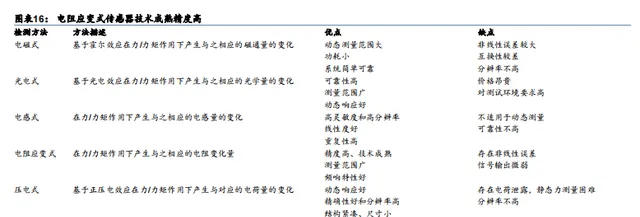

電阻應變式傳感器

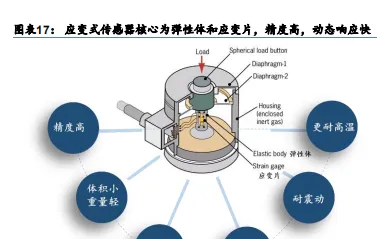

應變式傳感器: 力傳感器套用最廣泛,技術最成熟。

原理: 透過粘結在彈性元件上的應變片的阻值變化來測量壓力值。當被測壓力傳遞到黏貼有電阻應變片的膜片,彈性梁或應變管後,使它產生變形,有電阻應變片組成的電橋有不平衡電壓輸出,該電壓和作用在壓力傳感器上的被測壓力成正比。

彈性體分類: 按彈性體才來種類分鋼制和鋁制。

輸出訊號分類: 按輸出訊號分模擬和數位傳感器。

缺點: 輸出訊號較小。

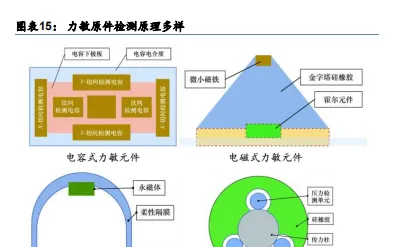

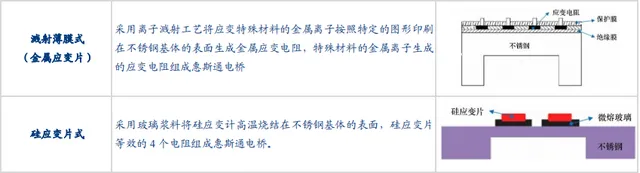

其他兩種壓敏元件分類

區別: 主要是壓敏元件的區別,從而適應不同的需求。采用金屬離子和矽材料。

應變式傳感器行業情況

全球情況:

全球消費市場比例: 2022年中國(38.49%),歐洲(20.36%),北美(16.52%)。

全球傳感器銷售額和增速: 2018-2022年:1393.2億增長到1844.1億。復合增長率7.26%。

產品結構比例: 影像和cmos影像傳感器占據大半傳感器市場:35.78%+36.46%=72.24%。 壓力傳感器:5.31%。

國內情況:

傳感器需求量: 2022年中國1211.2萬只,+17.35%。

傳感器供應量: 需求量大於供應量,2022年供應量1100萬只。

應變式傳感規模: 30.57億。+15.8%

2018-2022年復合增速: 13.42%

產品型別: 鋼件傳感器銷量65.21%。

國內外區別

差距 :使用壽命和使用工況。

全球的市場梯隊和市場份額

高中低份額: 國內企業占據中低端份額,外資在高端占據主導。

第一梯隊: 美國威視vishay。德國hbm。瑞士梅特勒特利多集團。

第二梯隊: 柯力傳感,中航電測。

第三梯隊: 中韓中低端。

全球的市場份額

國外企業: HBM、Mettler Toledo、Vishay、Flinteche合計占據了一半份額。

國內企業: 柯力傳感:7.23%。中航電測:4.75%

國內的市場份額

應變式傳感器集中度比較高: 柯力傳感25%,中航電測50%。兩者市占 合計75%。(中航電測和柯力傳感的區別?這個數據是華泰證券的報告究竟和華創報告的區別在哪裏?華創證券是柯力傳感比中航電測高的。第二他們的區別在哪裏?哪個企業更加有優勢?這個數據需要重新去梳理,同時華創報告的整理時間是2016年。這個存在時間太久的因素)

人形機器人開啟的未來市場空間

2026年全球人形機器人市場規模: 230億美元。

力覺感知在人形機器人的作用: 增強機器人本體感知和獲取資訊的能力,滿足人機互動的柔順性需求。

機器人力控方案: 1:電流環力控。2:彈性體力控。3:力傳感器力控。

力傳感器力控: 是主流選擇,高精度,響應速度快,可靠性好。但是成本比較高。

人形機器人的傳感器:

分類: 可以分1維和6維。

六維傳感器: 測量FxFyFz三軸力方向和力矩MxMyMz力資訊。

一維: 用於對力感知簡單,例如旋轉,線性執行結構類似人類關節。

六維: 機器人末端執行器,(如手腕,腳踝等部位。)力的方向和作用點都在三維空間隨機變化。

六維力傳感器可以分為三種型別

1:應變片式:

2:光學式:

3:壓電電容式:

主流: 應變片式式主流,壓電和光學是理論研究和實驗下遊位套用。

六維傳感的行業資訊

國內六維傳感器銷售情況: 2022年銷售4840套,同比+62.58%。2023年預計突破6700套,同步+40%。(基數小)

國外六維進口傳感器: 價格貴,貴到抵上國內的協作機器人的價格。

國內六維傳感器: 產能無法滿足需求。

國內六維缺陷: 靈敏度,串擾,抗過載能力有差距。

國內生產企業: 是鑫精誠、宇立儀器(安川電機、KUKA、ABB 的力傳感器合作商)、坤維科技(供貨給節卡、遨博、睿爾曼、大族等國內協作機器人廠商)

六維機器人下遊

工業機器人銷量: 2022年銷量突破28萬台。