文 | 巨潮WAVE,作者 | 董二千、小盧魚,編輯 | 楊旭然

要說火遍全網的大主播們給使用者帶來的什麽,其實絕大多數情況下,人們的回答會是「價效比」,或者更直白點:低價。

很長一段時間裏,「全網最低價」確實是直播間給消費者帶來的最大價值。

低價對於主播、商家和平台來說,曾經是三贏局面。李佳琦早期就曾坦言,他之所以能拿到「全網最低價」,是因為商家想快速沖銷量,獲得平台推廣,所以選擇用廣告費進行價格補貼。

平台也樂見低價帶來的客流,主播們沖銷量、攢粉絲,都會獲得平台更大的推薦權重:

「我們只用一天,甚至15分鐘就可以幫你賣完三個月的銷量,成交速度快、金額高,讓產品迅速擁有對應的‘歷史權重’。消費者只要搜品類名,這個產品就會排名第一。有歷史權重之後,才會有系統推薦,新流量進來,獲得更多客戶。」

但如今的新情況是, 大主播們低價戰略所面對的市場環境已經發生變化。京東、阿裏、拼多多、抖音等電商平台紛紛將「價格力」視為當下的第一要素。在這種情況下,價格成為平台流量分配的核心要素,流量向低價傾斜已成為各平台的預設準則。

頭部主播們曾引以為傲的「全網最低價」,正在悄然淡出直播間。

2020年,羅永浩首次直播帶貨時,雖然在微博上公開表示:「我這裏絕大多數都是廠商給我們承諾的6·18前全網最低價」「信龍哥(羅自稱)得永遠最低價」。

但現實卻是,羅永浩在價格層面頻頻翻車,中消協甚至點名批評,「 羅永浩直播間相同產品價格比京東、天貓等電商平台貴出不少 ,不符合直播間宣傳的‘全網最低價‘,如羅永浩團隊在直播中售價2448元的錄音筆,其他電商平台只要2398元。一款台燈,羅永浩直播間售價279元,而其他平台上售價為269元。」

無獨有偶,2022年雙十一期間,「消費者稱李佳琦直播間產品比官方貴」這一話題就登上過熱搜,當時美ONE方面一反常態地回應,「公司從來就沒有采用過、也一直沒有追求過全網最低價,核心出發點是服務好直播間的使用者。」

本就不靠低價「出圈」的東方甄選,情況更加明顯。在「與輝同行」近期的山西行直播中,董宇輝銷售的一款「整箱黃蓋玻璃汾酒」產品,標價284.05元,但在京東自營旗艦店,同樣的產品價格為261.21元,差價超過20元。

今年618期間的實際情況更加證明了,當全網最低價變得不再是件稀罕事,頭部主播們手裏無往不利的「低價大砍刀」,就不再像以前那麽奏效了。

01 不再稀缺

在平台卷低價、品牌發力店播成為常態的當下,頭部主播們正受到劇烈的沖擊。

例如不久前,李佳琦直播間上線了一款石頭P10S PRO掃地機器人,消費者湊單下來實付是4200元左右,但很多消費者在購買之後,發現京東平台上「石頭旗艦店」同款商品券後價為3400元左右。

李佳琦對此的解釋是「系統原因出現了不正常低價,且貨量較少」,相當於「秒殺」,他認為將兩者的價格進行對比「不是那麽公平」,並且強調「比價還是要對比天貓店」。

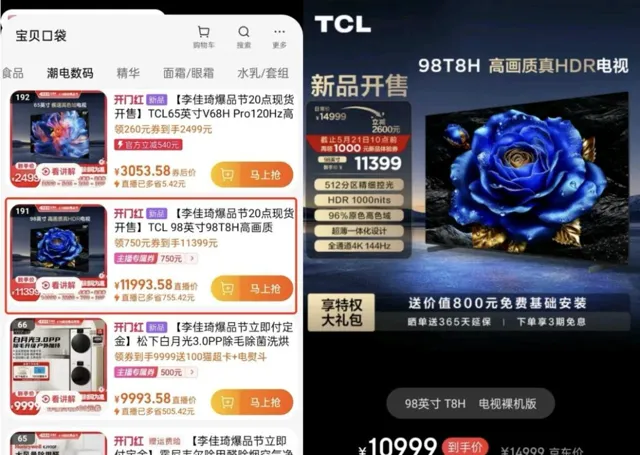

但這個解釋顯然難以說服消費者,而且類似的事情並不少見:TCL 98T8H在618期間直播間的到手價為11399元,而在京東的同期活動期中,這款商品降到了10999元;倍輕松N5mini肩頸按摩器,直播間的價格為389元,京東價格339元。

圖片來源:小紅書

圖片來源:小紅書

類似的事情也有發生在其他大主播身上。抖音大主播賈乃亮曾帶貨的AMIRO覓光品牌美容儀,在直播間預估到手價為4599元,但線上下山姆超市裏日常售價只需2999元,因價差極大,被消費者投訴,賈乃亮本人被質疑「割韭菜」。小楊哥直播間售賣的熊寶貝柔順劑等商品,價格也比其他電商平台上的同款要貴。

大主播們曾經樂於強調的「全網最低價」,已經越來越難做到了,這就是現在直播帶貨領域的實際情況。

當低價不再,大主播們還能再「狹流量以令品牌」嗎?答案是很難。低價和隨之而來的各方面優勢,對於頭部主播來說至關重要,被低價吸引來的海量消費者,則是他們在供應鏈上的優勢地位密切相關,但這一切如今都在迅速的變化之中。

02 低價流變

各大電商平台,如今都已經在低價方面下足了功夫。

從零售行業發展的歷史來看,低價是所有零售業態的宿命,並且電商平台天生就帶著低價基因,只不過是淘寶、京東靠低價在實體店時代崛起,占盡價格優勢;拼多多和直播電商同樣靠低價在傳統電商時代崛起,再次占盡優勢。

如今電商平台都已經意識到低價的核心作用,價格戰隨之愈演愈烈,各類促銷活動幾乎就沒有停止過。在這種情況下,直播間的低價很難保持獨特優勢。

直播間低價最主要的來源,還是來自商家的讓利和平台補貼。也就是說,頭部主播的議價能力,終究建立在合作夥伴的價值認可和業務配合上。但這種認可和配合,則來源於低價所帶來的消費者規模。

所以對直播電商這種業態來說,比起選品水平、內容能力等問題,更關鍵的其實是頭部主播對絕對低價的壟斷能力。沒有這種「僅此一家」的價格控制力,消費者的註意力和購買決策自然會被其他電商平台分散。

大平台加入低價大戰,進一步分散消費者的註意力和購買決策的同時,也開始和大主播之間有了更多的矛盾。

去年雙11,京東采銷就控訴過李佳琦與品牌方簽署底價協定,即一旦發現某品牌產品在其他渠道價格更低,就會將該品牌的產品從直播間下架,並要求品牌方對主播進行賠償。

今年618期間,關於大主播低價與平台價格之間的區別爭議同樣出現,也說明頭部主播們立足的低價根基正在遭受來自平台的挑戰。

本質上,帶貨主播是一種特殊的銷售渠道,與電商平台沒有本質區別。電商平台不把主播們當作競爭對手時,雙方存在相安無事的空間。但當大平台、大品牌真刀真槍開始爭奪定價權時,帶貨主播手裏最大的籌碼其實就只有自己的人氣。

尷尬的是,大主播們相當多的人氣正是由絕對低價帶來的。

直播帶貨的售後和保障問題也一直沒有徹底解決。南方都市報曾報道,有消費者認為自己在主播直播間買到了假的SK-II的「神仙水」,但她在舉證時需要出具具有法律效力的鑒定報告,並為此支付1萬元以上的費用,「普通消費者太難了,維權成本太高了」。

人民網「人民投訴」平台的數據也顯示,2023年以來,「直播帶貨」投訴量較高的問題中 退貨退款難占比50%,售後與承諾不符占比61.7%。

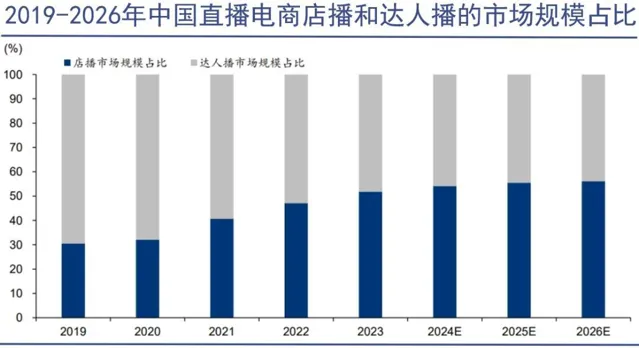

當平台、商家品牌們紛紛主動拿起低價開始武裝,疊加更完善的售後能力,大主播們的優勢正變得越來越少。一個很明顯的趨勢,就是如今店播正在大放光芒。

未來,消費者會越來越難看到可以喊出「全網最低價」的超級大主播。限時低價看平台、品牌自播,普通低價看京東采銷們讓利,會成為常態。

03 回歸經營

頭部主播們的危機感還是很強的,這一點從他們紛紛開始自建品牌就能看出來。

既然大家在本質上是渠道,那麽如果無法從品牌商家那裏獲得最低價,就需要透過自建品牌的方式來從供應鏈端榨取利潤,並以此保持在使用者面前的獨特性。

快手頭部主播辛巴是走在行業前列的。早在2022年,其辛選集團的GMV就已高達500億,並且旗下部份自營品牌已經開始走入便利商店和商超等線下渠道。

雖然辛巴被快手封禁已成常態,但這種頻繁的封禁與解封迴圈,似乎已經不再影響使用者在辛巴的直播間購物。本次618期間,辛選自營品牌尖鋒食客推出多個爆款產品,單場直播銷售了超111萬件產品,銷售額超7500萬元。

小楊哥今年618帶貨數據下滑嚴重,但所屬公司三只羊網路已低調出海,旗下「小楊臻選」的洗臉巾、抽紙、垃圾袋、濕巾、堅果、麵包等自有品牌產品,也開始隨著Tiktok電商陸續進入新加坡、馬來西亞等地的倉庫。

頭部主播自建品牌並不會一帆風順,畢竟營運直播間和營運品牌的底層邏輯是有很大差別,且不說最要命的食品安全和假貨問題,就只是如何定價以平衡銷量和毛利的問題,就夠這些以低價起家的主播自建品牌們頭疼了。

獲取足夠生存下去的利潤,才是所有電商從業者們進行布局的底層邏輯,主播和主播背後的企業,也必須遵守這條規則。但 大主播們通常都會有一個很難調整的強勢渠道心態,那就是沒有賠過本,甚至沒有做過微利的生意。

過去大主播及其企業賺的是傭金,抽傭比例高到國貨40%起步,進口貨20%起步,部份美妝類目甚至是80%起步,而且除此之外,大主播們還有一個就算銷量撲街也不退的坑位費做保底收入,可以說是習慣性高毛利。

但當大主播們的行業身份從賺傭金的銷售渠道,變成了賺加工費的制造商——同時還要延續低價策略以吸引消費者關註,整個情況就發生很大變化了。

一方面,作為品牌商要有產品優勢和產能優勢,才有做低價爆款且同時還能賺錢的底氣,二是薄利多銷賺的如果還沒有此前帶貨賺得多,那大主播們經營自有品牌的意願度、投入度自然會減少。

所以最終的結果是,大主播們自建品牌的商品售價雖然不算高,但通常也絕對不算低的那種。只有這樣才能給自己留夠利潤率。

畢竟和許多中小商家一樣,主播自建品牌後,也會害怕賠本賺吆喝的風險,這其實已經是整個行業面臨的困境。

只是,中小商家和他們的消費者們對此已經熟悉了,大主播和他們的消費者們,還在熟悉這個新環境的過程中。