AMD被低估了。

作者 | Millennial Dividends

編譯 | 華爾街大事件

AMD(NASDAQ:AMD)目前的綜合市盈率高達 62.5 倍,明顯高於其歷史標準。然而,AMD 推出的更便宜的 MI300 芯片將與輝達業界領先的 p00 以及最近宣布的 Blackwell 競爭,隨著人工智慧支出加速以及小型企業和官方啟動他們的人工智慧支出,AMD 確實有很好的機會找到自己的利基市場。

鑒於數據中心領域的市場機遇,AMD 已做好充分準備來占領部份市場份額,這將推動公司的每股收益在未來 3 年內以每年 39% 左右的速度增長。

盡管許多風險(尤其是執行風險)依然存在,但如果增長成為現實,AMD 目前的交易價格實際上很便宜,有可能實作高達 33% 的年報酬率。

半導體業務本質上是周期性的,受到經濟情緒的驅動。這在 2021年交易高峰期間尤其明顯,當時大多數科技股創下歷史新高,隨後出現持續了 2022 年大部份時間的強勁回呼。

AMD 也不例外。下面的價格走勢圖很好地向我們展示了在 2021 年底和 2022 年初 PC 銷量周期性下降的推動下,該業務的波動性。另一方面,2023 年恰逢美國經濟復蘇和消費電子產品支出增加,推動該股上漲,目前股價較 227 美元的歷史高點低 26%。

然而,美國經濟信心的改善並不是全部。AMD 的漲勢進一步受到通用人工智慧 (AI) 狂熱的推動,標準普爾 500 指數 ( SP500 ) 在 2023 年實作了 26% 的報酬率,而 AI 狂熱是其中的大部份原因。

人們之所以喜歡高品質的周期性企業,是因為有時當市場情緒觸底時,這些企業的估值通常非常有吸重力。AMD 在 2022 年已跌至 16.7 倍的混合市盈率,而今天的綜合估值高達 62.5 倍。

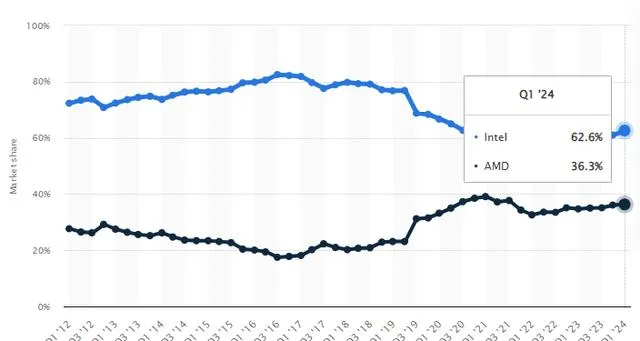

AMD 因設計和開發行業領先的中央處理器(CPU)而聞名,這些處理器用於個人電腦和伺服器。您可以將 CPU 視為「電腦的大腦」。在這裏,主要競爭對手是英特爾,後者近年來在創新方面一直落後,從而在技術競賽中落後。這進一步凸顯了科技行業的競爭力確實如此,保持創新前沿並在研發上投入巨資是成功的關鍵。

雖然英特爾仍然以 62.6% 的市場份額保持 CPU 市場的領先地位,但 AMD 逐年追趕領先者,目前市場份額為 36.3%,而 2016 年僅為 17.5%。

AMD 競爭的另一個領域是圖形處理單元,即「GPU」。這些主要用於遊戲機,隨著人工智慧成為一個主要領域,現在也適用於數據中心。這裏的主要競爭對手是輝達,該公司目前憑借 p00 芯片和最近釋出的 Blackwell 平台成為無可爭議的領導者。

無需過多討論技術細節,輝達的 Blackwell 平台在稀疏效能方面比 AMD 的 MI300X 快 2.67 倍。雖然這兩款芯片均提供 192GB 高頻寬記憶體,但 Blackwell 記憶體的速度為 2.8TB/秒,這使其具有優越性,因為記憶體頻寬已被證明是 AI 效能的主要指標。

雖然輝達的主導地位無論是在技術參數還是在先發優勢驅動的市場份額上都顯而易見,但如今的市場幾乎沒有競爭。輝達基本上是一家擁有完全定價權的壟斷企業。因此,他們最新的 AI Blackwell 芯片預計售價在 30,000 美元到 40,000 美元之間。

客觀來看,AMD 的 MI300 芯片以平均 10,000 美元的價格出售給微軟和Meta等最大客戶,而其他客戶由於稀缺而支付 15,000 美元或更多。

AMD 的 AI 芯片比輝達的平均便宜 65%,但其大幅折扣的效果仍有待觀察。

目前,輝達仍然是市場的主導力量,積壓訂單已達 52 周,市場份額約為 98%。然而,隨著規模較小的公司和政府開始投資人工智慧數據中心,輝達的市場份額預計到 2026 年將下降至 94% - 96% 左右。這將使 AMD 這樣的公司有機會找到自己的市場地位,不一定提供尖端芯片,而是提供更便宜且負擔得起的替代品來完成工作。

自 2009 年分拆GlobalFoundries以來,AMD 不再自行生產任何芯片。追隨其他主要半導體制造商的腳步,它已將生產外包給台積電。

無法控制自己的生產可能會帶來某些風險,不過,AMD不再需要斥巨資購買ASML的尖端光刻機來保持芯片制造的前沿地位。

2023年,個人電腦需求環境好壞參半,AMD全年盈利為2.65美元,同比下降24%,原因是收入下降4%,營業利潤率下降600個基點。

全年業績不值得大書特書,但2023 年第四季度的收入為 62 億美元,而分析師預期為 61.4 億美元,每股收益符合預期,為 0.77 美元,這可能預示著低迷的業績已經觸底。

就第四季度的部門收入細分而言:

數據中心:23億美元,同比增長38%

客戶單位:15億美元,同比增長62%

遊戲:14 億美元,同比下降 17%

嵌入:11億美元,同比下降24%

由於 MI300 GPU 芯片是在 2023 年第四季度才釋出的,現在所有人的目光都集中在 2024 年 AMD 在人工智慧領域的表現和與輝達的競爭,以及該公司是否有機會從市場領導者那裏獲得市場份額。

AMD預計2024 年第一季度收入約為 54 億美元,其中數據中心業務保持相對平穩,原因是伺服器銷量的季節性下降被數據中心 GPU 的強勁增長所抵消。

鑒於業務的周期性,投資者在市場低迷時期購買半導體業務總是會獲得更好的收益,此時估值變得非常有吸重力,了解我們的生活的未來前景正在由芯片驅動變得越來越數位化。

盡管我們今天發現自己已經接近歷史最高點,擁有許多成功的半成品公司,但我相信,隨著我們進入一個新階段,今天芯片行業的投資格局略有不同。人工智慧將提高我們的生產力,大量的資本支出將推動對數據中心基礎設施的另一波投資,以及設計和制造芯片的公司的盈利增長。

話雖如此,AMD 目前的綜合市盈率為 62.5 倍,這對許多人來說似乎是一個令人「流鼻血」的估值。

自 2007 年以來,該公司的正常估值一直約為其市盈率的 44.8 倍,這確實表明今天的估值被傳統思維所誇大。

然而,自2007年以來,該公司的每股收益平均每年增長8%,無論如何這都不是最快的增長。

估值過高的原因是,在數據中心 GPU 增長的推動下,每股收益增長預計將加速:

2024 年:每股收益為 3.58 美元,同比增長 35%

2025 年:每股收益為 5.50 美元,同比增長 54%

2026 年:每股收益為 6.98 美元,同比增長 27%。

當然,如果增長未能實作,該公司的股價將大幅回呼。

現在,讓我們看看遠期市盈率:

2024 年遠期市盈率:50 倍

2025 年遠期市盈率收益:33 倍

2026 年遠期市盈率收益:25 倍。

這向我們表明,盡管目前的估值看似很高,但如果增長前景成為現實,未來的估值不會過高,而是到 2026 年底將達到合理的市盈率 25 倍。

鑒於未來 3 年 EPS 增長預期平均為 38.6%,我認為 55 倍左右的市盈率應該是合理的。如果增長實作並且估值不會進一步收縮,投資者預計未來 3 年的總年報酬率將高達 33%,從我的角度來看,這是當今發揮人工智慧熱潮的最佳機會之一。

隨著 MI300 芯片的釋出(預計將與輝達市場領先的 p00 以及最近釋出的 Blackwell 芯片展開競爭),AMD 已進入數據中心主導地位的爭奪戰中。

雖然輝達目前是無可爭議的市場領導者,預計在 AI 數據中心的市場份額約為 98%,但我們不應期望該市場會出現任何重大突破。相反,AMD 的 AI 芯片可能能夠為小型企業和官方找到利基市場,這些企業和官方不願意在自己的基礎設施上為每個 GPU 花費高達 4 萬美元,而是正在尋找更便宜的替代方案。

AMD 的產品為小型客戶提供的每個 GPU 價格約為 15,000 美元,能夠很好地滿足小型組織的需求,並最終推動 AMD 的營收和利潤增長,預計每年將加速至 39% 左右。

雖然其綜合市盈率 62.5 倍的估值無論如何都不便宜,但與自身的歷史標準相比,其交易價格卻存在顯著溢價,但如果增長實作,AMD 可能會以高達 33% 的年報酬率豐厚地報酬投資者。